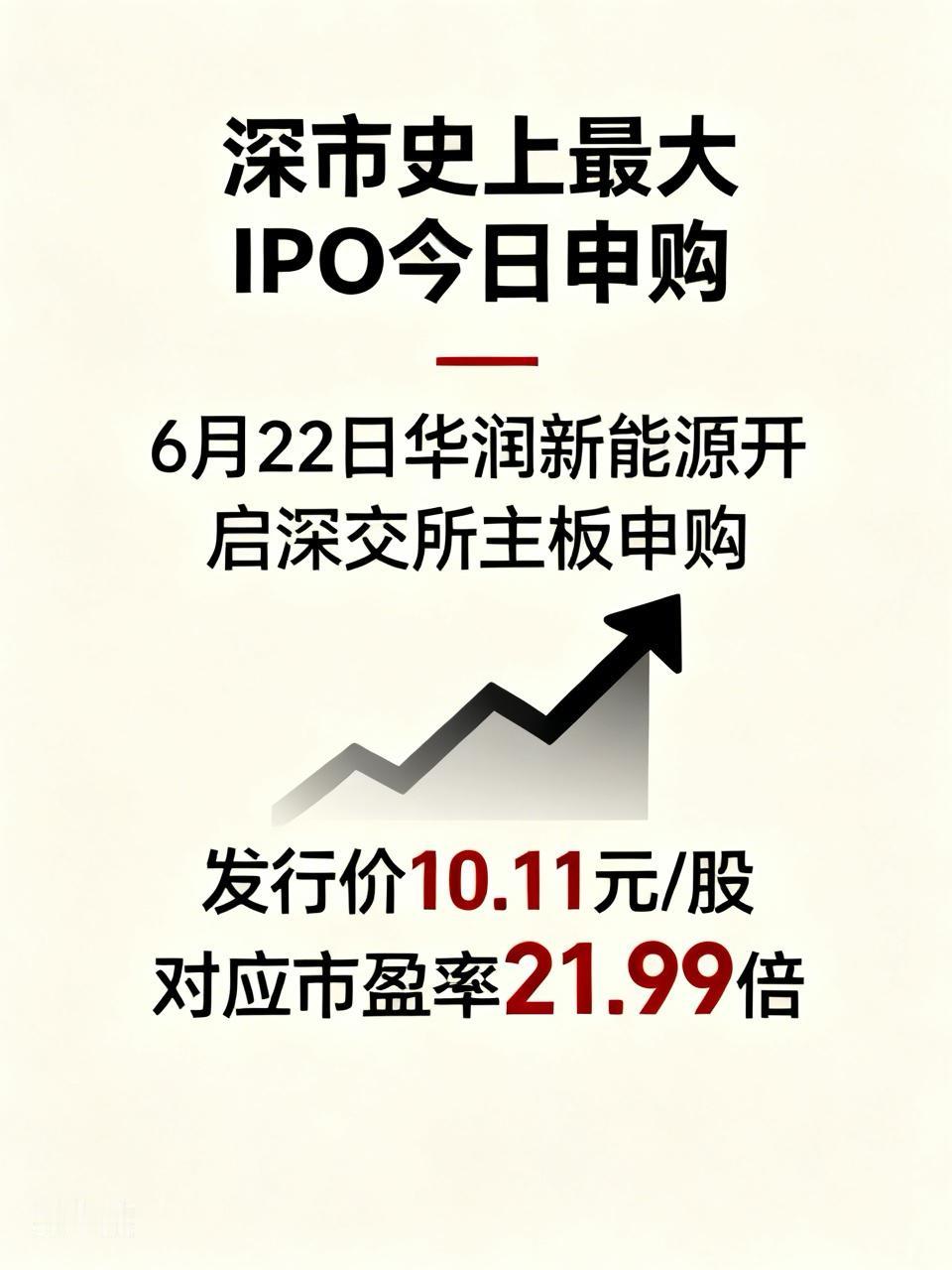

深市IPO的历史天花板,今天正式被捅破了!

6月22日,华润新能源(申购代码:001248)开启深交所主板申购,全额行使超额配售后募资规模达245亿元,直接超越金龙鱼登顶深市IPO榜首,同时也是深市主板注册制落地后首单过会的红筹企业,标志性意义拉满。

先给大家划好打新核心信息,不用再翻长文:

• 发行价10.11元/股,对应市盈率21.99倍

• 顶格申购需配632万元深市市值,网上申购上限63.2万股

• 中签缴款日为6月24日,中签后记得预留足额资金

大家最关心的中签率,这里说透:

因为顶格门槛高达632万,筛掉了大量普通散户,再加上发行体量巨大,机构普遍预计其中签率会远高于常规小盘新股。有深市底仓的投资者可以顺手参与,完全没必要为了凑打新市值盲目调仓。

再说说这只巨无霸的基本面底色:

华润新能源是港股华润电力的全资子公司,实控人为中国华润,属于央企新能源运营商第一梯队。截至2025年末,公司控股并网装机容量4158.99万千瓦,风电装机市占率4.32%,项目覆盖全国31个省区市。

本次245亿募资将100%投入风光基地、多能互补一体化项目建设;初始战略配售占发行量的50%,新华保险、中国人寿等24家机构获配并锁定12个月,上市初期的流通抛压相对可控。

但风险点也必须说清楚,不能只看亮点:

1. 增收不增利特征明显:2023-2025年归母净利润从82.8亿元降至61.02亿元,累计降幅超26%;2026年上半年净利预计继续同比下滑19.18%-29.81%,规模扩张的同时盈利持续承压。

2. 行业压力持续显现:电力市场化交易推进下,风光上网电价逐年走低;2025年弃光率大幅攀升至12.73%,消纳问题凸显。

3. 补贴回款存在不确定性:公司账面超200亿元应收账款中,绝大部分为可再生能源补贴款,回款周期较长且受政策核查影响。

最后解答两个高频问题:

• 对大盘有“抽血效应”吗?短期打新确实会分流部分资金,但当前市场流动性整体充裕,机构普遍认为长期冲击有限。

• 打新收益预期高吗?作为超级大盘央企标的,其上市定位更偏类债券的长期收息属性,首日涨幅通常较为温和,很难复刻小盘题材股的翻倍行情。

风险提示:新股存在破发及价格波动风险,以上仅为公开信息梳理,不构成任何投资建议。

大家今天会参与这只深市史上最大IPO的申购吗?