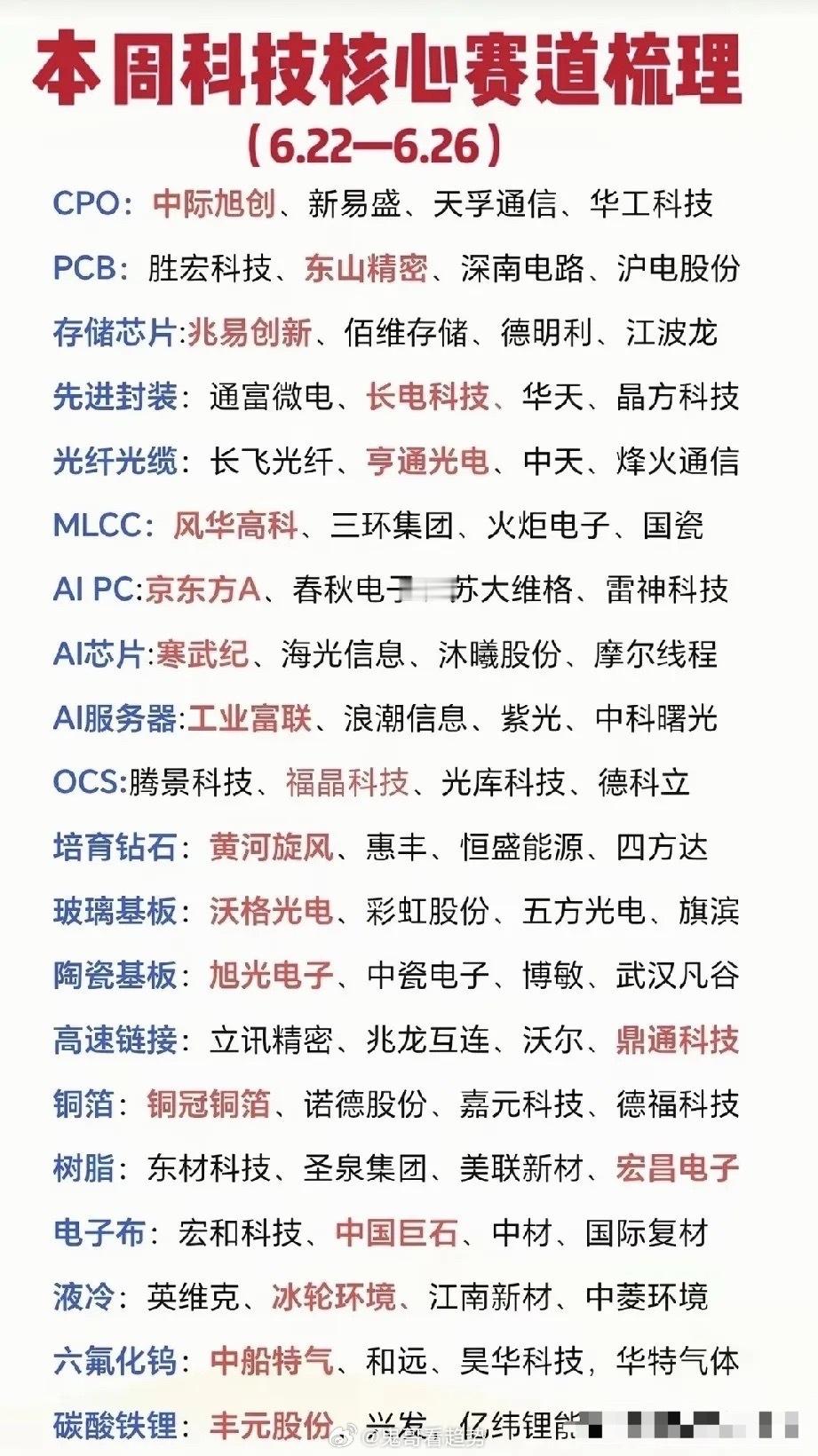

本周全维度科技赛道完整梳理:算力、半导体、新能源双线景气共振

步入六月下旬,市场风格再度聚焦高确定性科技主线。资金持续围绕AI算力全产业链、半导体国产替代材料、新能源磷酸铁锂三大核心方向集中布局。当下19个细分赛道全面轮动、多点开花,覆盖光通信、高速PCB、存储芯片、先进封装、AI服务器、特种电子气体、锂电正极等核心领域。

各赛道短期有事件催化、中期有业绩兑现、长期有产业升级逻辑,短中长线层级清晰,本周科技板块进入算力强攻+材料补涨+新能源稳盘的三线共振格局。

一、算力传输核心弹性赛道(本周短线最强主线)

算力硬件持续迭代,1.6T光互联、224G高速组网进入集中交付周期,传输端成为本轮行情最大弹性突破口。

• CPO光模块:中际旭创、新易盛、天孚通信、华工科技1.6T产品迭代加速,海外云厂商持续锁定大额长单,二季度出货量与业绩弹性位居全赛道首位,是算力行情核心中军。

• 光纤光缆:长飞光纤、亨通光电、中天科技、烽火通信全球224G算力网络基建持续落地,高速算力互联带动光缆量价齐升,属于算力基建最稳配套环节。

• OCS光器件:腾景科技、福晶科技、光库科技、德科立铌酸锂调制器、硅光器件持续放量,作为光模块核心配套,充分受益高端光通信升级红利。

• 高速铜缆连接:立讯精密、兆龙互连、沃尔核材、鼎通科技AI服务器高带宽、低延时传输刚需,高速线缆与连接器持续增量,硬件升级确定性极强。

二、算力硬件PCB & 上游基材(算力核心承载刚需)

高速AI服务器迭代升级,带动高端PCB及整条上游材料链持续紧缺,属于算力行情最扎实的基本面赛道。

• 高端算力PCB:胜宏科技、东山精密、深南电路、沪电股份

• 上游配套分层铜箔:铜冠铜箔、诺德股份电子树脂:东材科技、圣泉集团电子玻纤:宏和科技、中国巨石液冷温控:英维克、冰轮环境

整条产业链量价同步上行,为AI整机高功耗、高密度升级提供核心硬件支撑。

三、存储、先进封装、AI芯片(算力配套补涨主线)

AI算力扩容叠加存储周期反转,封测与芯片端进入业绩修复+估值修复双周期,是当前资金重点补涨方向。

• 存储芯片:兆易创新、佰维存储、德明利、江波龙DRAM、NAND价格持续回暖,行业库存去化完成,正式进入涨价复苏周期。

• 先进封装:通富微电、长电科技、华天科技、晶方科技AI芯片算力堆叠需求爆发,先进封装景气度持续上行。

• AI芯片 & 算力整机:寒武纪、海光信息、工业富联、浪潮信息、中科曙光国产算力自主可控逻辑强化,整机出货持续高增。

四、半导体特种材料(国产替代长线底仓)

半导体材料属于三年以上长牛逻辑,供给格局高度集中,国产替代进入加速兑现期,适合中长期底仓配置。

• 六氟化钨特种气体:中船特气、和远气体、昊华科技、华特气体海外大厂产能持续关停,全球供给大幅收缩,叠加先进制程刚需,行业进入持续紧平衡格局。

• 基板材料双线布局玻璃基板:沃格光电、彩虹股份陶瓷基板:旭光电子、中瓷电子

• 被动元件MLCC:风华高科、三环集团、火炬电子、国瓷材料同时受益AI算力硬件放量+车载电子增量,供需持续向好。

• 培育金刚石:黄河旋风、惠丰钻石、恒盛能源、四方达先进半导体、光伏、超硬切割耗材高端替代方向。

五、AI PC消费电子(科技新增量分支)

AI终端设备渗透率持续提升,带动面板、结构件全线复苏,成为科技板块新增轮动支线。

核心标的:京东方A、春秋电子、苏大维格、雷神科技

六、新能源磷酸铁锂(周期涨价防守支线)

锂电板块估值低位、性价比突出,储能+新能源车双重需求托底,锂盐价格维持高位,具备极强防守属性与修复空间。

核心标的:丰元股份、兴发集团、亿纬锂能、湘潭电化

赛道分层投资逻辑

短期博弈(爆发力主线):优先配置CPO光模块、算力PCB、存储芯片,二季度集中交付,中报业绩弹性最大,是当下资金主攻方向。

中长期底仓(稳健成长主线):布局六氟化钨、陶瓷/玻璃基板、MLCC等半导体材料,国产替代周期明确,持续多年兑现成长红利。

均衡防守(稳盘配置):光纤光缆、磷酸铁锂赛道,兼具算力基建长线支撑与周期涨价逻辑,有效平滑组合波动。

赛道整体风险提示

1. 海外算力资本开支节奏波动,或导致光模块、存储订单短期增速承压;

2. 中低端板材、通用被动元件产能过剩,存在行业价格内卷风险;

3. 高端光芯片、高纯电子气体设备仍部分依赖海外供应链;

4. 新能源终端需求波动,或阶段性压制铁锂板块修复力度。

本周震荡市最优配置思路

短线博弈抓CPO、算力PCB、存储三大高弹性赛道;中长线分批低吸半导体特种材料、高端基板构筑底仓;均衡配置光纤、磷酸铁锂做防守对冲。

整体策略:短线吃中报弹性、中线吃产业升级、长线吃国产替代,全面把握科技板块双线共振行情。