算力硬件光电迭代浪潮!两大高紧缺半导体材料赛道深度梳理

AI硬件正式进入电互连向光互连全面升级的产业迭代周期,算力芯片、高速存储、先进制程晶圆产能持续扩张,带动上游核心耗材持续紧缺。当前产业链最确定、供需格局最紧张的两大半导体核心材料——大尺寸半导体硅片、六氟化钨特种电子气体,叠加溅射靶材配套链条,迎来量价齐升+国产替代双向红利,细分龙头壁垒深厚、产能稀缺性突出。

一、半导体硅片:晶圆制造绝对底层基材

国内8寸、12寸成熟制程与特色工艺持续扩产,本土硅片企业加速导入头部晶圆厂供应链,进口替代进程全面提速,各尺寸、各细分领域龙头格局清晰、分工明确。

12寸大尺寸硅片(主升替代方向)

核心标的:TCL中环、沪硅产业、西安奕材、立昂微、有研硅

细分专用硅片绝对龙头

• 神工股份:刻蚀单晶硅材料市占率稳居行业首位,细分赛道壁垒极高;

• 中晶科技:3–6英寸分立功率器件硅片绝对龙头,深度受益功率半导体扩产;

• 上海合晶:高端特种半导体硅片标杆企业,适配多类特色工艺需求。

赛道核心逻辑

国内晶圆厂扩产节奏明确,成熟制程、特色工艺产能持续释放,过去高度依赖进口的12寸大尺寸硅片成为国产替代最大增量空间。本土头部企业持续产能爬坡,未来几年业绩弹性与成长确定性极强。

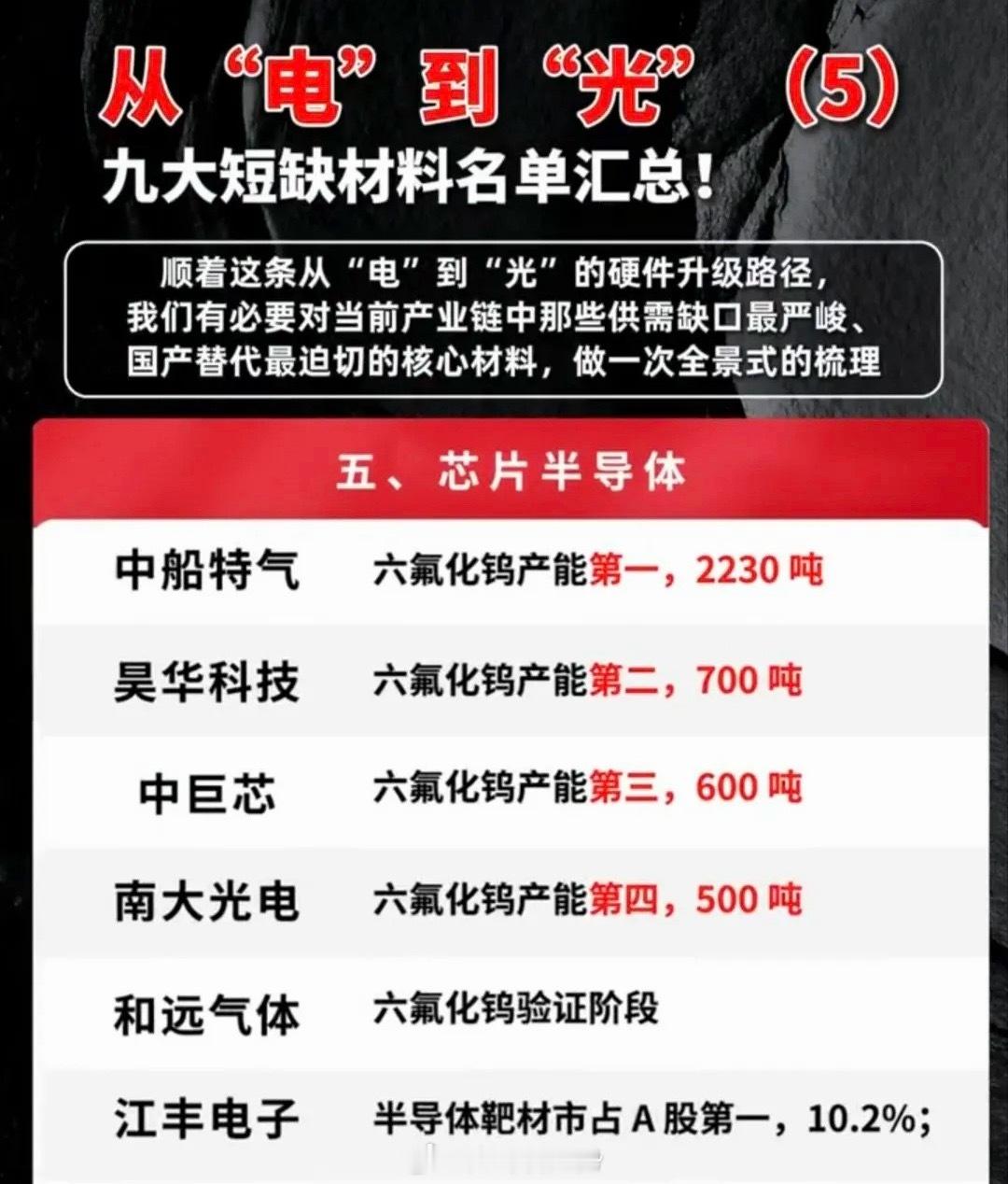

二、六氟化钨:先进制程刚需紧缺刻蚀气体

六氟化钨是先进逻辑芯片、存储芯片CVD沉积+刻蚀环节核心刚需耗材。受钨系矿产出口管控、海外大厂永久关停产线双重影响,全球有效供给大幅收缩,行业全年供需缺口持续存在,产品价格稳步抬升。

目前国内仅四家企业具备有效量产产能,行业梯队高度集中,寡头格局显著:

1. 中船特气:产能2230吨,行业绝对龙头,产能规模断层领先;

2. 昊华科技:产能700吨,第二梯队核心标的;

3. 中巨芯:产能600吨,稳步放量;

4. 南大光电:产能500吨,持续客户导入。

和远气体尚处于下游客户验证阶段,暂未形成批量出货。

赛道核心逻辑

海外供给永久出清,国内产能高度集中,叠加AI算力芯片、高容量存储芯片扩产带动刚需持续上行,板块进入供需紧平衡、量价同步抬升的上行周期。

三、配套溅射靶材:上游材料完整闭环

江丰电子:国内半导体溅射靶材市占率10.2%,A股排名第一,全面覆盖7nm–28nm主流晶圆制程,与大尺寸硅片、六氟化钨电子气体形成完整半导体上游核心材料配套链条,是材料国产化的重要配套环节。

三大核心壁垒(赛道长期护城河)

1、工艺认证壁垒

12寸硅片抛光、拉晶工艺研发周期长达数年;超高纯六氟化钨提纯、合成设备技术壁垒极高。头部企业均经历2–5年头部晶圆厂长周期认证,客户粘性极强,新玩家短期难以切入。

2、供给产能壁垒

上游钨原料受政策管控,六氟化钨整体扩产周期超2年;12寸硅片单条产线投入百亿级别,重资产、长周期特征明显,行业准入门槛极高,存量稀缺性持续强化。

3、刚性需求壁垒

AI算力芯片扩容、先进制程迭代、存储产能持续扩张,持续拉动硅片、电子气体刚需,国产材料导入比例逐年抬升,需求端长期稳健向上。

行业中长期成长趋势

国内半导体自主可控政策持续加码,晶圆厂扩产计划集中落地。六氟化钨迎来海外永久去产能+国内寡头垄断涨价周期;大尺寸硅片迎来进口替代长牛周期。国内龙头未来三年产能持续释放,赛道同时具备周期涨价弹性+成长国产化空间,双线红利共振。

赛道潜在风险

1. 下游晶圆厂资本开支放缓,导致材料订单增速承压;

2. 后期中小产能逐步落地,中低端规格产品或出现价格内卷;

3. 高端硅片设备、高纯气体提纯设备仍部分依赖海外供应链。

震荡市分层布局思路

• 短期博弈涨价弹性:优先配置六氟化钨高壁垒龙头:中船特气、昊华科技,吃紧缺口+涨价红利;

• 中长期底仓成长:布局大尺寸硅片国产替代主线:TCL中环、沪硅产业,博取长期业绩释放与估值修复。

整体组合兼顾短期周期弹性+中长期成长确定性,适配当前震荡结构性行情。