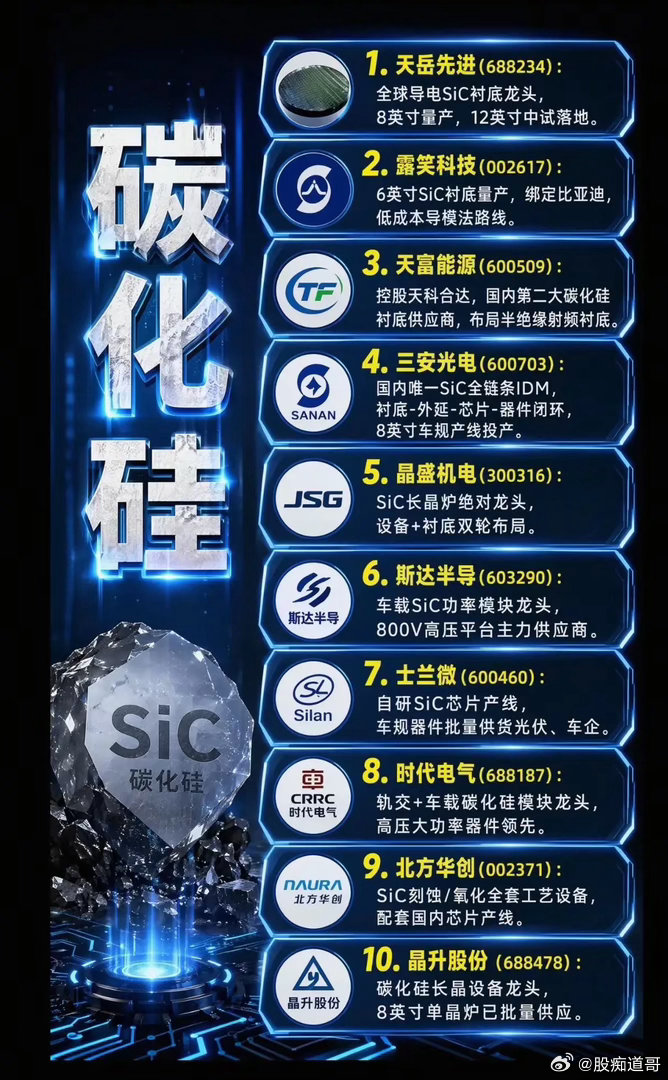

碳化硅SiC全产业链10大核心龙头盘点!衬底/设备/器件谁成长空间最大?新能源车高压平台、AI服务器电源、光伏储能三大赛道同步放量,第三代半导体碳化硅(SiC)产业进入大规模商用周期。碳化硅凭借耐高压、低损耗特性,完美适配800V车载、大功率算力电源需求,海外厂商产能紧缺,国产替代迎来黄金窗口期。本文梳理10家覆盖衬底、长晶设备、外延、功率器件、工艺设备全链条的A股龙头,分层拆解各环节技术壁垒与业绩弹性。衬底是整条产业链壁垒最高、供需最紧缺环节,四家龙头瓜分国内主流产能。天岳先进为全球导电型SiC衬底龙头,8英寸衬底实现规模化量产,12英寸产线进入中试阶段,产品专供AI服务器、射频通信芯片;露笑科技6英寸衬底稳定量产,自研低成本导模法工艺,深度绑定比亚迪等头部车企,车载渠道优势突出;天富能源控股天科合,国内第二大碳化硅衬底厂商,同步布局半绝缘射频衬底,打开通信第二增长曲线;三安光电是国内唯一SiC全链条IDM企业,打通衬底-外延-芯片-器件完整闭环,8英寸车规产线全面投产,一体化模式大幅压缩生产成本,车规、算力双赛道同步发力。长晶设备是衬底扩产刚需,行业产能扩张直接拉动设备订单。晶盛机电、晶升股份双寡头垄断SiC长晶炉市场:晶盛机电布局设备+衬底双业务,长晶设备市占率稳居行业第一,同时自有衬底产能释放;晶升股份专注碳化硅单晶炉制造,8英寸设备批量供货国内各大衬底厂商,无论哪家衬底企业扩产,都会稳定采购公司设备,属于赛道“卖水人”,业绩确定性极强。功率芯片与模块是下游需求兑现终端,车载、储能两大市场持续扩容。斯达半导车载SiC功率模块绝对龙头,国内800V高压车型主力供应商,绑定多家头部新能源车企;士兰微自研SiC芯片产线,车规级器件批量供货光伏、新能源车客户;时代电气深耕轨交+车载大功率SiC模块,高压大功率器件技术行业领先,工业、新能源双赛道对冲周期波动。半导体工艺设备配套国内SiC芯片产线,北方华创推出SiC刻蚀、氧化全套工艺设备,打破海外设备垄断,国内碳化硅晶圆厂扩建均批量采购其设备,国产自主可控逻辑突出。赛道行情分化逻辑清晰:衬底企业供需缺口最大,量价齐升带来最强业绩弹性;长晶设备订单前置释放,行业扩产初期行情率先启动;功率模块直接受益新能源车放量,中长期稳健增长;工艺设备受益半导体自主可控,具备长期防御属性。很多散户容易混淆实验室小试与规模化量产,清单内企业均实现8/6英寸衬底、设备批量供货与头部车企、算力厂商认证,拥有真实落地订单。当前国内车企全面切换800V高压平台,AI服务器电源加速导入SiC器件,碳化硅行业景气周期拉长。优先布局衬底、长晶设备两大核心壁垒环节龙头,把握第三代半导体国产替代长期红利。