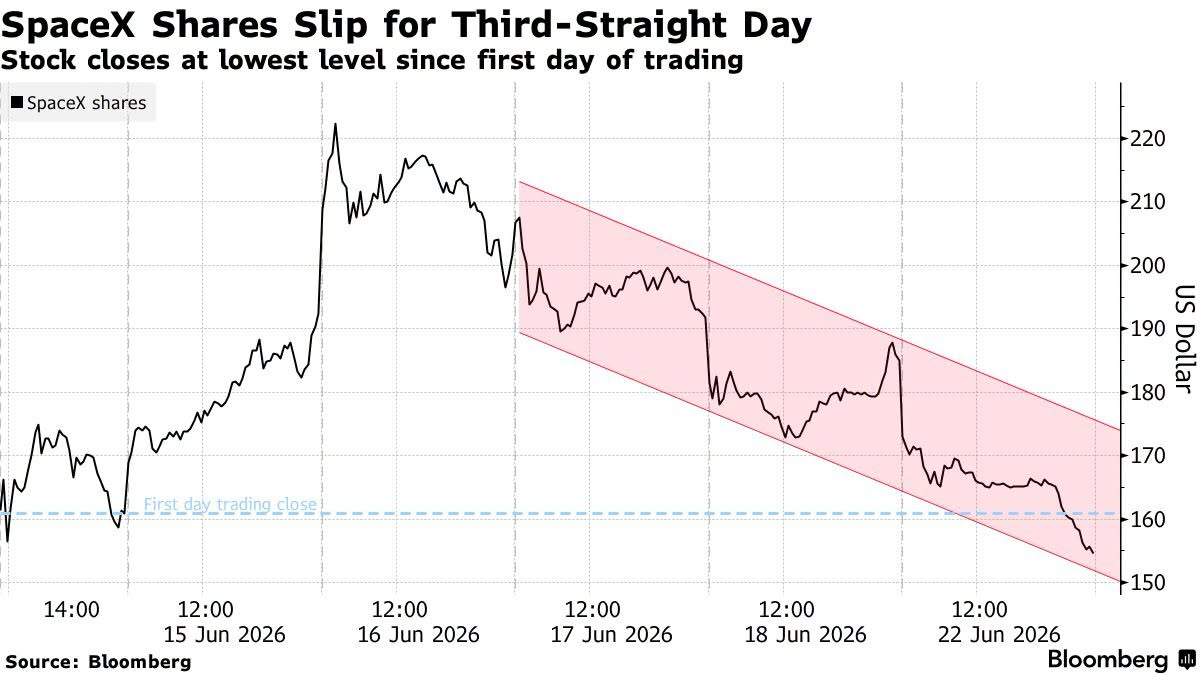

**SpaceX(SPCX)收跌 16%,报 154.60 美元,创上市以来最低收盘,三日累跌约 23%,市值较高点蒸发超 6000 亿美元。** 导火索是其宣布拟首次发行投资级债券,**募资至少 200 亿美元**。

> 最新的利空催化剂,但真正值得问的是——SpaceX 账上坐着 **逾 1008 亿美元现金**,为什么还要借 200 亿?

不是没钱,是资本结构选择

逻辑跟其他科技巨头一模一样:

| 维度 | 发债 | 增发股票 ||---|---|---|| 控制权 | ✅ 不稀释 Musk 及现有股东 | ❌ 直接摊薄持股 || 成本环境 | 三大评级机构给了投资级(标普 BBB / 穆迪 Baa1 / 惠誉 BBB+),虽接近垃圾级门槛,但仍能以相对低息锁定长钱 | — || 资金用途 | 实质是**借新还旧**:用 5–30 年期公司债,置换 ~200 亿、2027 年到期的**过桥贷款**,把短期再融资压力换成长期固定负债 | — |

所以这笔 200 亿**不是拿来烧的**,而是把上市前遗留的桥贷做"期限置换",顺便保留后续举债的子弹。

信用面:给力,但不宽裕

**支撑项**——Starlink 现金流改善趋势、政府发射/国防合约黏性、账面千亿现金缓冲。 **风险项**——Musk 高度集中控制(关键人风险)、**xAI/算力资本支出胃口巨大**、盈利拐点仍不明。标普预计 SpaceX **自由现金流到 2029 年前持续为负**。

市场真正的焦虑:长期杠杆斜率

Oppenheimer 的推演比较刺眼——如果 AI 扩张按当前节奏走,SpaceX 到 **2031 年净负债可能突破 4000 亿美元**,约等于**三个 Oracle 账面负债的总和**,届时仍可能被迫回头增发了补缺口。

AI「循环采购」的生态戏法

SpaceX 手上已握有 **Google、Anthropic、Reflection AI** 等大体量算力/采购框架(报道口径中 Google + Anthropic 相关订单合计约 750 亿量级)。链条大概是这样:

- **Anthropic**(即将 IPO、传闻目标估值 ~1 万亿美元)向 SpaceX 下算力采购单 → SpaceX 拿订单去建机房/扩张算力 → 订单数字让 SpaceX 财报"有东西讲" → 同时 Google 自己也在发债/融资 800 亿级来撑 AI Capex……

**本质上是一种互相喂单的生态循环**:A 承诺买 B 的产品,B 拿 A 的钱(和未来订单叙事)去融更多债,所有人的顶层报表都更好看。但市场现在问的已经不是"有没有订单",而是——**这些订单什么时候变成真实利润和可分配的自由现金流?**