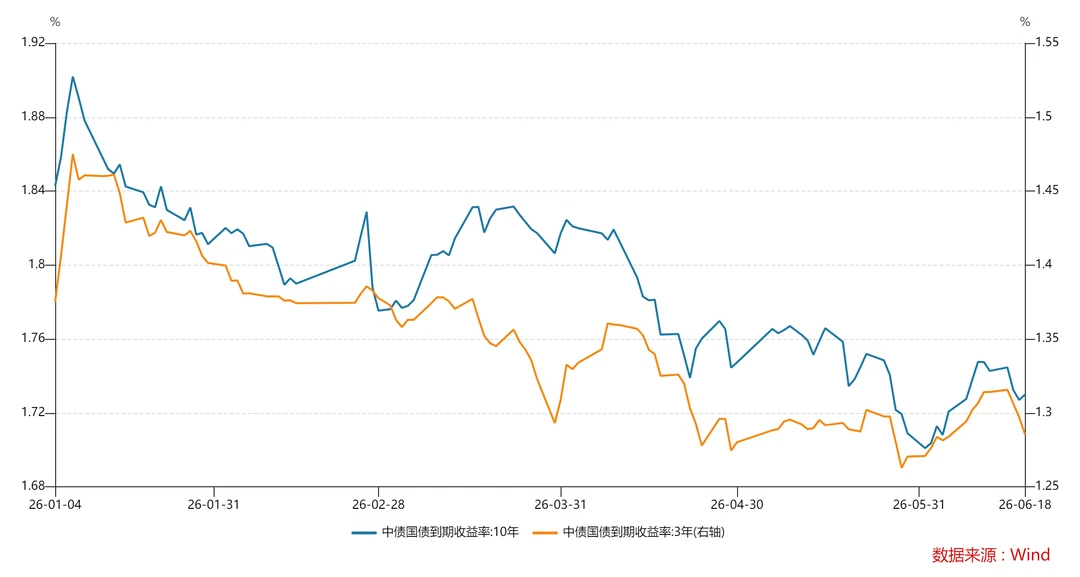

利率方面,上半年债券是一个牛市,10年国债收益率从年初的1.84%下行至1.73%,3年期国债收益率从年初的1.38%下行至1.29%,如图2。

2025年是债券熊市,市场本来对2026年不抱希望,但一方面是宽松的资金面,另一方面是基本面复苏的边际放缓。债基今年以来的收益中位数在1.5%左右,部分优秀的纯债基金,比如久期拉的很高,或者信用下沉,收益能在2.3%以上。

不过随着10年国债收益率接近1.70%,继续往下的空间也不大,下半年能否保住收益需要打个问号。

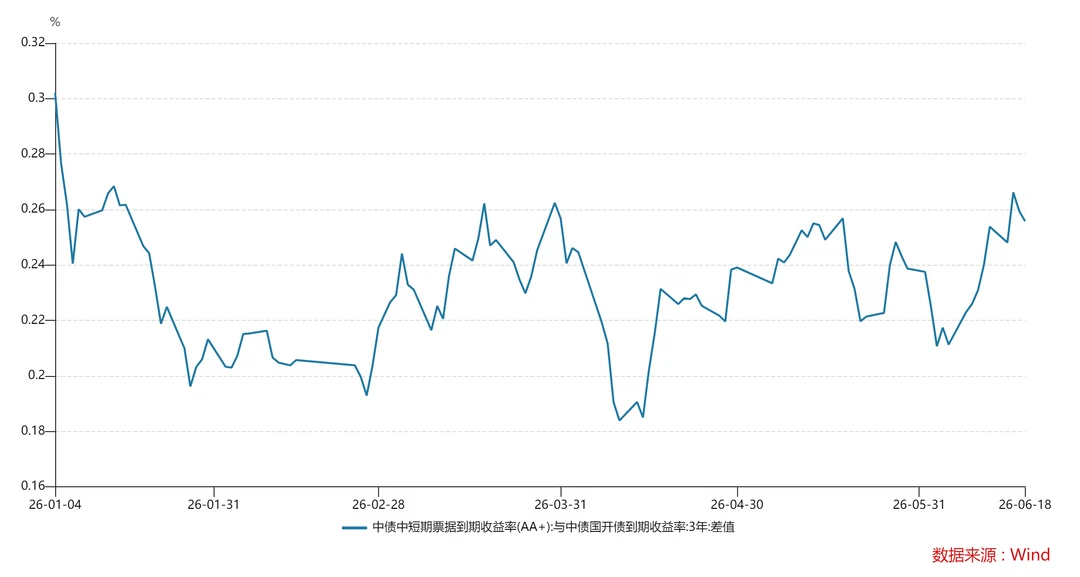

信用方面,今年信用债表现也还可以,3年的信用利差(3年中短票收益率减去3年期国开债收益率)从年初的30bp压缩至26bp,表现略好于同期限利率债,如图3。

一方面今年信用债ETF、摊余成本法债基规模放量,对信用形成配置力量,另一方面今年权益市场表现较好,很多配置股票、转债的混合债基也会被动配置部分信用债。

信用风险方面,今年依旧波澜不惊,没有违约,城投依旧处在化债的3年期间,不过非标逾期、评级下调的事件频繁发生,比如陕西、青岛、昆明等。

伴随着负面舆情的出现,个券估值会出现100bp以上的上行,对账户的损伤还是蛮大的。比如图4这个券,评级下调后估值从2.05%上行最高至3.36%。

对于信用研究而言,一个是要关注城投非标违约、评级下调等负面事件,另一个就是如何输出信用策略,比如信用债是否要拉久期、银行二永债的择时等。另外,2027年6月之后,随着一揽子化债的结束,城投的风险如何演绎,这也是比较关注的问题。

周围的信评小伙伴,有些兼顾了Reits的研究,有些晋升到投资岗位,投资小伙伴们,有些往FOF转型,毕竟纯债的收益率已经无法满足委托人的要求,因此他们也会去配一些转债ETF、股票ETF等。

转债方面,和权益市场类似,极度的分化。今年我自己重心也放在了量化固收+,对于转债而言,过去几年比较好的双低、低价、高ytm等因子今年表现一般,双低今年以来收益为-3.53%,而波动率、希腊字母、转债定价、动量、溢价率等因子表现较好,高价低溢价率转债今年收益为13.40%。

总的来说,利率,信用和转债,上半年表现都不错,小伙伴们也在积极拓展能力圈,Reits、转债、FOF、大类资产配置等。信用风险也是波澜不惊,城信评 投非标违约成为了常态,2027年6月之后城投风险如何演绎,也是边走边看。