今天的韩国市场是一起典型的"政策黑天鹅触发估值锚重构+高杠杆市场结构踩踏+外部宏观共振"三重叠加事件。

需要穿透新闻表层,看清其中的市场结构逻辑与产业链传导路径。

一、核心冲击:从"已实现课税"到"综合课税"

韩国论坛提出的"所得税综合主义",本质上是对资本利得征税时点的根本性前移。

现行制度下,资本利得税的计税基础是"已实现收益",纳税人拥有择时权,可以选择在最有利的时点(如亏损抵扣、税率优惠期)实现收益。这给了资本市场一个隐含的流动性期权价值。

而"综合主义"将计税依据改为"账面增值",意味着:账面浮盈即应税所得:哪怕你没卖股票,每年年末的持仓增值部分也要计税。高浮盈投资者为了避免每年滚动的税负现金流压力,会选择提前变现以锁定利润。

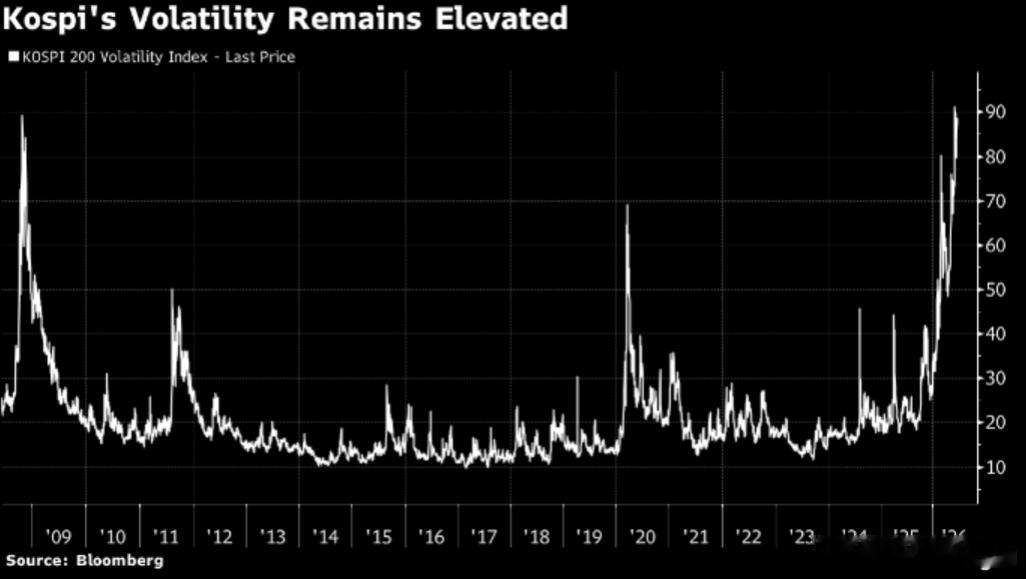

KOSPI暴跌10%并非过度反应,而是在重新定价韩国资产的税后吸引力。

二、韩国市场的结构性脆弱:杠杆ETF与散户踩踏

首尔韩亚证券策略师提到的"SK海力士估值高于三星电子",是一个极其危险的市场过热信号。

从产业基本面看,三星电子是韩国半导体的全能型平台(存储+晶圆代工+逻辑芯片+显示),而SK海力士是存储细分龙头。当细分龙头的市值/估值超越平台型巨头时,可能意味着叙事泡沫已到极致,市场在把"AI HBM需求"这个单一叙事,以线性外推的方式透支到未来3-5年。

韩国金融监督院对杠杆ETF的预警,暴露了韩国市场的结构性脆弱:韩国散户通过杠杆ETF(2倍、3倍做多SK海力士/三星)参与科技股行情,形成正反馈循环——股价上涨→ETF净值涨→吸引更多散户申购→ETF被动加仓→股价进一步涨。这种结构在上涨时是加速器,下跌时就是绞肉机。

当征税消息触发第一波下跌,杠杆ETF的再平衡机制会强制卖出,引发第二轮抛售,最终触发熔断,这解释了为什么KOSPI单日跌幅能达到10%,这不是基本面恶化10%,而是高杠杆结构下的流动性崩溃。

三、外部共振:美联储"再加息"与AI叙事验证窗口

韩国暴跌不能孤立看待。美银经济学家Aditya Bhave的"9/10/12月各加息25bp"预测,全球流动性环境预期边际收紧。

对科技股估值的影响路径:

1. 分母端:无风险利率上行→折现率提高→远期现金流现值压缩

2. 分子端:高利率长期化→企业资本开支意愿下降→AI硬件需求预期下调

3. 情绪端:美元走强→新兴市场资金外流→韩国作为高beta市场首当其冲

接下来,美光科技财报成为关键验证节点:如果美光业绩超预期且指引积极,市场可能修复;如果美光业绩平淡或下调指引,可能验证"AI硬件投资热潮见顶"的担忧,引发全球半导体产业链的系统性重估。

要注意的是,谷歌等云巨头股价下跌与资本开支计划的关联:

2024-2025年AI算力投资的主要驱动力是 hyperscaler(谷歌、微软、Meta、亚马逊)的资本开支。如果这些巨头的股价持续承压、融资成本高企,2026年资本开支增速放缓将是大概率事件。这对上游的HBM、光模块、GPU都是减量逻辑。

四、A股映射

1. 情绪传导(短期)

韩国半导体暴跌会通过风险偏好渠道影响A股AI板块。情绪传导通常是一日游。

2. 基本面验证(中期)美光财报是"试金石"。如果美光证实AI存储需求依然强劲,SK海力士的暴跌更多是"韩国政策杀",而不是"全球AI需求杀",A股相关标的会分化修复。

3. 估值锚重构(长期)

如果韩国真的推行未实现收益征税,可能引发全球资本对高估值成长市场的重新定价。虽然各国税制不同,但"对浮盈征税"的理念若被其他左翼政府效仿(如美国民主党的财富税讨论),将系统性压制全球成长股的估值中枢。

a股