以下是锂电池产业链10大细分领域“五巨头”的梳理,按产业逻辑与技术特性划分为十大核心环节:

一、锂矿——资源端的绝对话语权

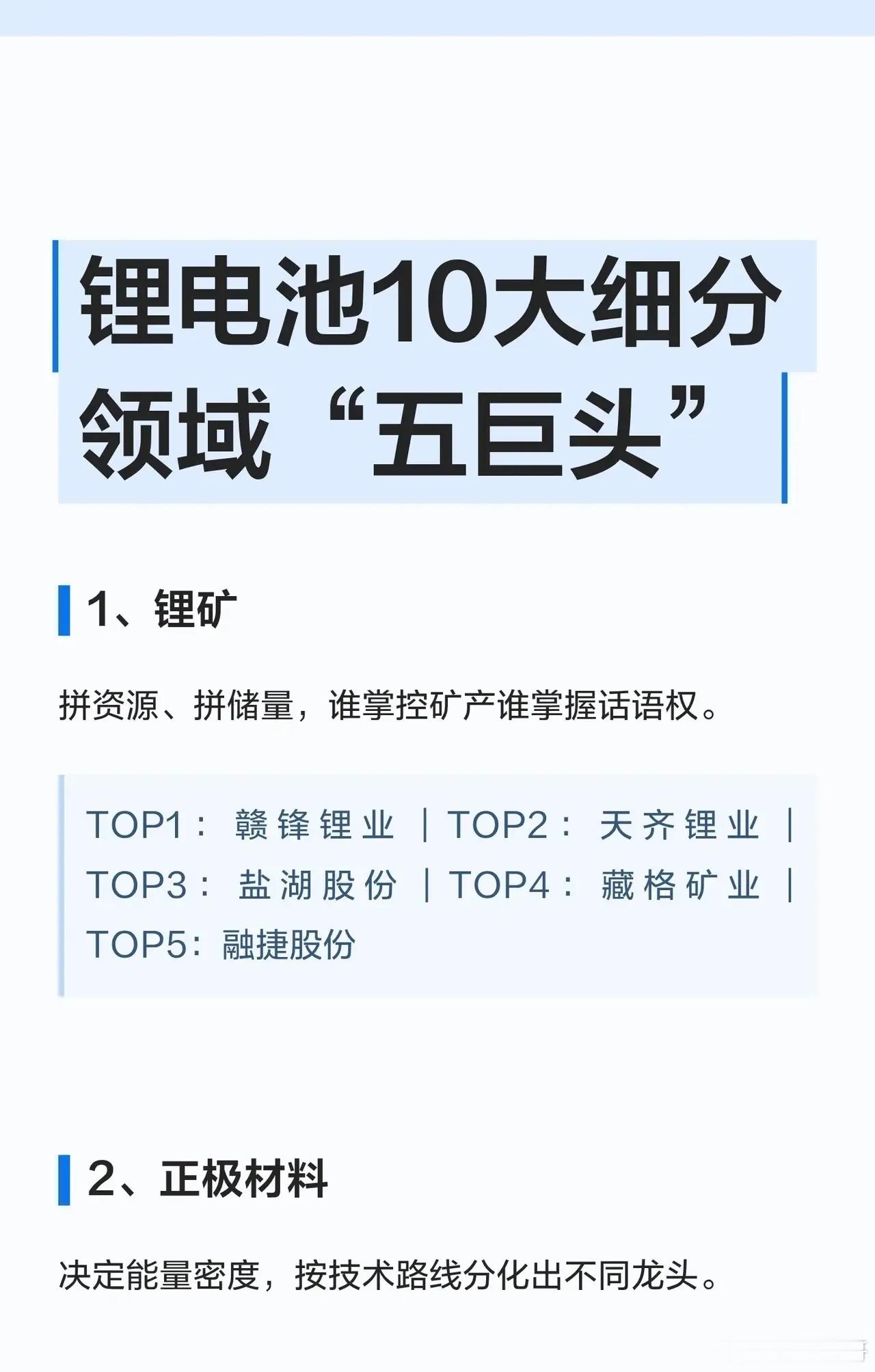

锂矿作为产业链的上游命脉,核心竞争力在于资源禀赋与储量规模,谁掌控优质矿产资源,谁就掌握行业定价权。该领域五大龙头企业分别为:赣锋锂业(TOP1)、天齐锂业(TOP2)、盐湖股份(TOP3)、藏格矿业(TOP4)以及融捷股份(TOP5)。

二、正极材料——能量密度的决定性赛道

正极材料直接决定电池的能量密度,且因技术路线多元而分化出不同细分龙头。该环节五大领军企业包括:湖南裕能(TOP1)、德方纳米(TOP2)、当升科技(TOP3)、容百科技(TOP4)及厦钨新能(TOP5)。

三、负极材料——充放电效率与一体化布局

负极材料显著影响电池的充放电效率,当前产业竞争的关键在于石墨化一体化布局以降低成本。该领域五大龙头依次为:贝特瑞(TOP1)、璞泰来(TOP2)、尚太科技(TOP3)、杉杉股份(TOP4)和翔丰华(TOP5)。

四、电解液——配方与成本的强周期博弈

电解液环节高度依赖配方研发与成本控制能力,行业呈现极强的周期性特征。该细分领域五大头部企业分别为:天赐材料(TOP1)、多氟多(TOP2)、新宙邦(TOP3)、石大胜华(TOP4)及永太科技(TOP5)。

五、隔膜——高壁垒下的头部集中

隔膜是技术壁垒极高的环节,生产工艺复杂,头部企业凭借先发优势与规模效应构筑了明显的护城河。该领域五大龙头包括:恩捷股份(TOP1)、星源材质(TOP2)、中材科技(TOP3)、沧州明珠(TOP4)及纽米科技(TOP5)。

六、铜箔——极薄化趋势与双高门槛

铜箔正向着极薄化方向演进以提升电池能量密度,同时面临成本管控与精密制造的技术双重门槛。该环节五大领军企业依次为:诺德股份(TOP1)、嘉元科技(TOP2)、铜冠铜箔(TOP3)、中一科技(TOP4)及灵宝华鑫(TOP5)。

七、动力电池——寡头格局定型

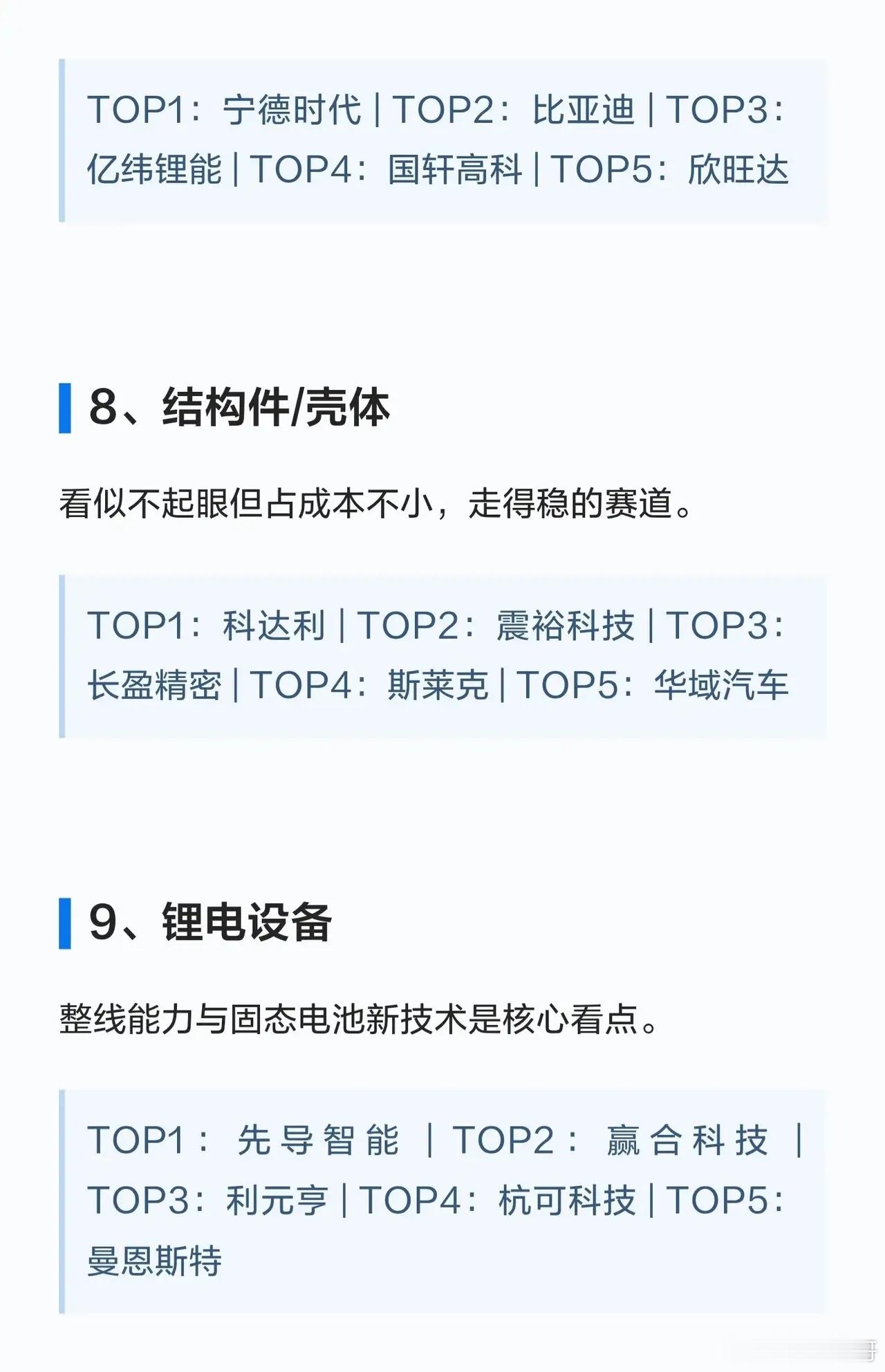

动力电池领域已形成寡头垄断格局,头部企业凭借技术、资金与产能优势占据绝大部分市场份额,尾部企业生存压力日益加大。该领域五大巨头分别为:宁德时代(TOP1)、比亚迪(TOP2)、亿纬锂能(TOP3)、国轩高科(TOP4)及欣旺达(TOP5)。

八、结构件/壳体——隐形的稳健赛道

结构件及电池壳体看似不起眼,实则占电池总成本的较大比重,是一条走得稳、确定性高的细分赛道。该环节五大龙头企业包括:科达利(TOP1)、震裕科技(TOP2)、长盈精密(TOP3)、斯莱克(TOP4)及华域汽车(TOP5)。

九、锂电设备——整线能力与新技术前瞻

锂电设备商的核心看点在于整线交付能力与固态电池等新技术带来的设备更新需求。该领域五大头部企业依次为:先导智能(TOP1)、赢合科技(TOP2)、利元亨(TOP3)、杭可科技(TOP4)及曼恩斯特(TOP5)。

十、电池回收——政策加持的蓝海赛道

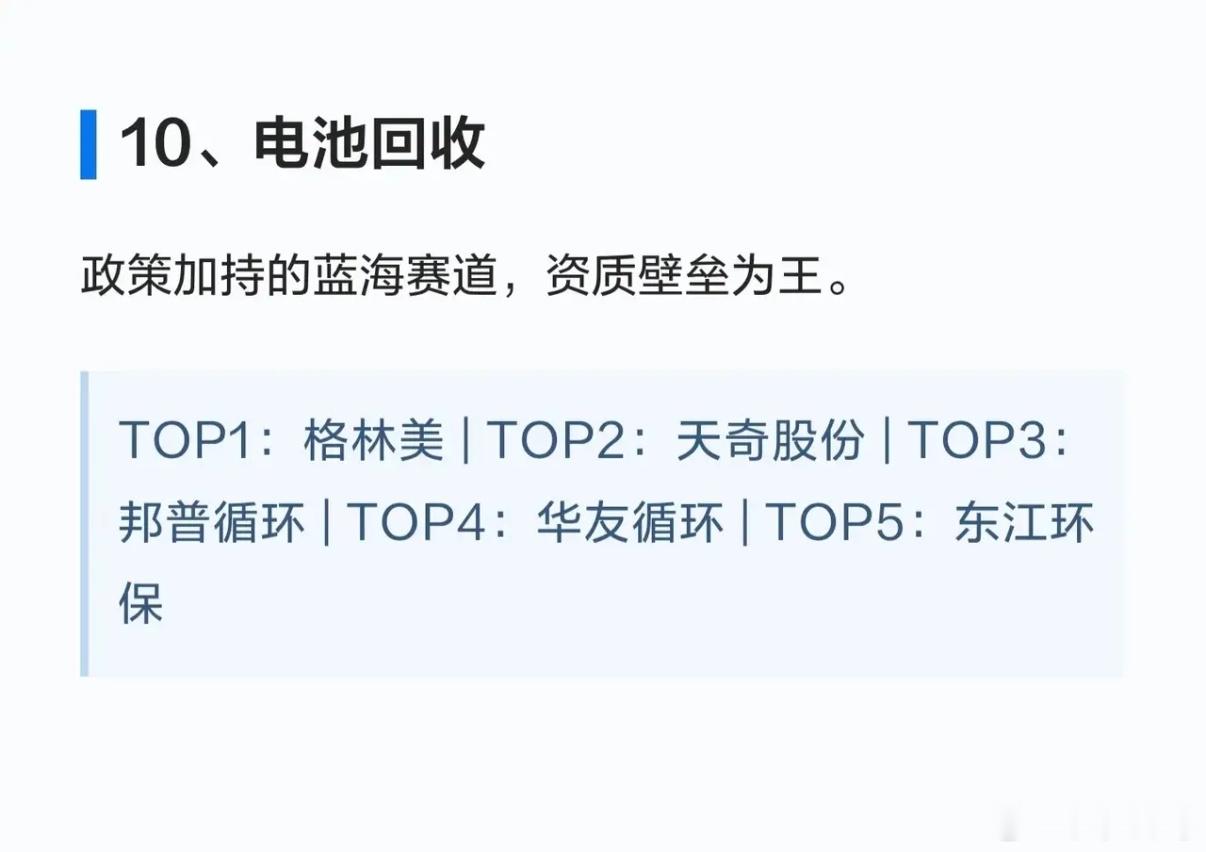

电池回收是受政策强力扶持的蓝海市场,当前阶段“资质壁垒”成为核心竞争优势,拥有正规资质的回收企业将占据主导地位。该环节五大领军企业分别为:格林美(TOP1)、天奇股份(TOP2)、邦普循环(TOP3)、华友循环(TOP4)及东江环保(TOP5)。