谁是当今AI投资的核心龙头?

过去两三年,是美国的英伟达、谷歌;

今年,换成了韩国的SK海力士和三星。

所以,我们要想把握A股的AI行情,必须高度关注韩国股市的动向。

就在昨天,韩股两度熔断,暴跌10%。跌的原因有两个:

一个是去杠杆利空——韩国最高金融监管官员表示,后悔当初没阻止推出与三星电子和SK海力士挂钩的单只股票杠杆ETF。

另一个是加税利空——韩国国会跨党派议员讨论税务改革,无论资产是否出售,均以实质性净资产增值为课税依据,包括股票与房地产的未实现收益。

去杠杆利空很好理解,加税的利空我看很少有人讨论,但这件事的影响并不亚于去杠杆——5月12日,韩国官员就说要用AI企业的超额税收设立"公民红利",当天韩国股市大跌5%,没过两天,又向下跌了一波。

图片

今天就和大家重点说说韩国加税这件事:

1/4

为什么要向AI企业加税?

因为AI制造了巨大的不公平,韩国情况尤为突出:

SK海力士今年一季度赚了1836亿人民币,员工年奖金平均65万元,有分析师预测到2028年初,他们的员工人均奖金可能冲到610万元;

而根据韩国统计厅报告,韩国每4个家庭里面有1个入不敷出,这是6年来的最高水平。恩格尔系数(食品支出占比)创了31年新高。

AI带来的好处,被少数几家公司攫取;

而韩国老百姓用更贵的电,承受更高的物价以及被AI替代的失业风险。他们承受了AI的代价,却没有分到AI的果实。

这种不公平,政府迟早要做点什么。

而且,就连AI的最大受益者——OpenAI自己,也在今年4月发布政策文件,主动提出向AI加税、建立公共财富基金、试行四天工作制。

连受益者都觉得该对自己加税,说明这个问题已经严重到无法回避了。

2/4

但加税,不是说加就能加的

第一个拦路虎:你对谁加税?

是对所有用了AI的公司加税?还是只对做AI的公司加税?

AI已经渗透进了制造业、服务业、金融业等各个领域,你画圈太大,普通企业都跑不掉;画圈太小,真正赚大钱的又溜走了。

这个标准,很难划定。

第二个拦路虎:你真敢加税,企业跑了怎么办?

现在的格局是:中美韩日都在AI上全力竞争。

这时候你韩国要加税——三星和海力士去别的地方投资怎么办??

韩国反对党说得很直接:“美国在拼命减税抢企业,你们只会盘算着往三星驴子和海力士驴子背上再加多少担子。”

加了税,企业跑了,AI竞争力没了——没几个官员敢承担这么大的责任。

3/4

忽略重剑,提防匕首

基于上述原因,我判断,AI加税的利空传闻还会反复出现,但迟迟不能兑现,成为悬在韩国股市头顶上的达摩克利斯之剑。(后面也可能涉及美股)

每当AI行情飙升,情绪极度亢奋的时候,这把剑就会在头顶晃动,引发市场波动,但它又不会真的斩下来。

相对更要小心的,或许是没人注意的那把“匕首”:

2006年,A股大牛市正烈,当时开始风传要开征资本利得税。

最终没有征收,到现在也没征。

结果在2007年5月30日午夜,突然传来消息:A股印花税从1‰加征到3‰。

接下来几天,指数虽然跌幅不大,但大批个股连续5个跌停起步——史称“5.30惨案”。

图片

资本利得税动辄15%以上,印花税不过3‰。都在防着资本利得税那把重剑,却忽略了印花税这把小小的匕首。

韩国要是也来这么一出,以现在韩国股市的杠杆比例,估计会比530惨案还要惨。

(高盛最新报告:目前韩国股市92%的杠杆ETF都是散户,股市稍微波动5%就触发47亿美元的强制再平衡)

4/4

韩股大跌,对A股意味着什么?

如果韩股真爆发5.30惨案,那A股肯定也要跟跌。

但中国有句老话:买卖好,不怕税高。

2004年到2021年,地产政策调控了整整17年,包括加税、限购、限贷,结果地产几经波折,牛市照旧。

事实证明,只要产业趋势向好,即便加税把股价打下去,最终还得加倍涨上来。

那么AI的产业趋势会一直向好吗?

我在6月9日文章《新一轮黄金大牛市,何时启动?》说过:

观察AI的产业趋势就看三个信号:

高频信号:全球Token调用量连续下滑

中频信号:巨头资本开支开始放缓

低频信号:业绩增速何时拐头向下

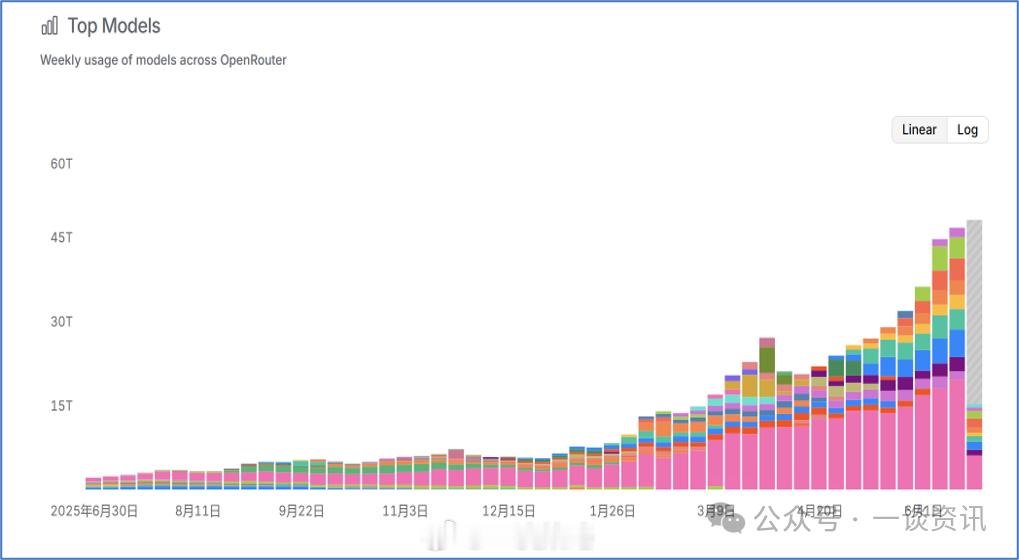

(下图是最新的Token调用量走势——最右侧那根柱子,仍保持增长)

图片

目前上述三个信号都还没出现,说明AI的产业趋势仍然向好。

在产业趋势向好的前提下,去杠杆也好,加税也罢,如果真把股价砸下去,最终还得加倍涨上来。A股金融