所得税申报收到这样的税局提示不用太慌

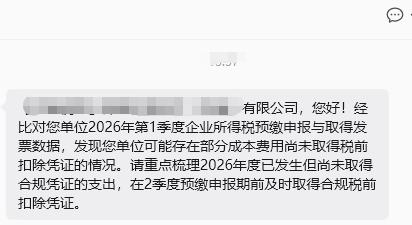

这是“以数治税”下的常态风险提醒,并非税务稽查,但建议企业积极反馈。该提示反映出企业申报成本大于已取得合规发票金额,存在无票支出差异(这个差异超过了一定的比例才预警、提示),同时也暴露出内部发票管理滞后,应尽快完善内控、确保及时取票。

提示要求在7月15日(二季度申报期)前补票,这实质是自查纠错的窗口期。主动补票或向税务机关说明情况,可有效化解风险;置之不理则风险可能升级。企业应全面梳理2026年已发生的无票支出,抓紧催收发票;确实无法取得的,务必留存合同、付款等真实性证据,并考虑在二季度预缴时主动纳税调增。

需特别注意的是,季度预缴虽允许暂估扣除,但若在次年汇算清缴期(5月31日)结束前仍未取得合规凭证,将被调增并补税、加收滞纳金。若一季度发票在汇算清缴前仍未取得,相关滞纳金很可能从下季度首日起计算。