昀冢科技砸15亿杀入MLCC!从精密零部件到"电子工业大米",这步棋意味什么?🔍

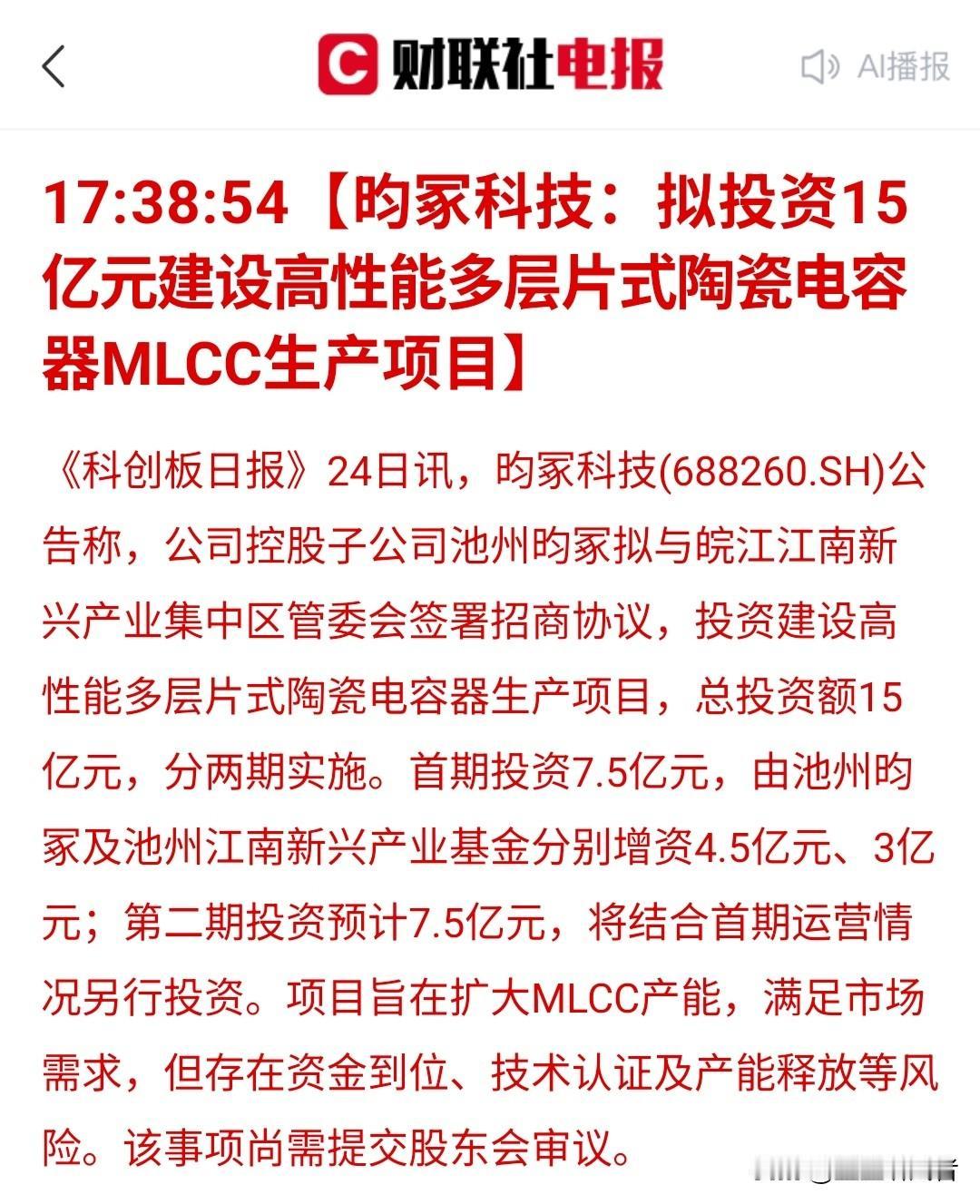

今天(6.24)昀冢科技发布公告:控股子公司池州昀冢拟投15亿元建高性能MLCC(多层片式陶瓷电容器)生产项目,分两期推进,首期7.5亿由公司及池州江南新兴产业基金共同增资,尚需股东会审议。

📌 对公司的影响几何?:

- ✅ 业务破圈:昀冢起家做摄像头模组精密件(VCM/CCM),现把MLCC列为中长期战略方向,是典型"消费电子→电子陶瓷+汽车电子"双轮驱动转型,有望打破单一业务天花板

- ✅ 解产能瓶颈:公司MLCC产线已近满负荷,此次扩产主攻高端高容规格,顺势卡位AI服务器+新能源车用MLCC国产替代窗口

- ⚠️ 钱是大问题:公司2026年Q1仍亏损、资产负债率超87%,15亿重资产投入考验融资能力,定增推进+政府产业基金参与是关键,若不及预期会有财务压力

- ⚠️ 时间差风险:MLCC良率爬坡慢、认证周期长,短期难贡献利润,转固后折旧反而会压制报表

📌 对市场的信号:

全球MLCC超七成份额在日韩(村田、TDK等),AI算力+新能源汽车拉动高容MLCC持续紧缺、海外大厂已两轮提价。国产供应链安全诉求下,具备材料配方+堆叠工艺积累的中小厂商获政策与资本扶持——这是赛道逻辑,也是昀冢敢"豪赌"的底气。

短期看是利好预期炒作,长期看就看高端产品认证和客户导入能不能跑通。静观其变👀

⚠️ 【风险提示】

本文仅为信息分享,不构成任何投资建议或个股推荐。股市有风险,入市需谨慎。A股市场 国产替代 MLCC 电子元件 科创板