a股财经芯片 上调,标志性事件

【中芯国际 华虹宏力 燕东微 华润微 长电科技 通富微电 深科技 太极实业 扬杰科技 士兰微 纳芯微 杰华特 晶丰明源 北方华创 中微公司 拓荆科技 长川科技 华峰测控 精智达】

昨天AI硬件强势分歧调整,全A指数还是红盘;今天全A指数开盘补跌,A硬科技迎来修复,修复强度中等。接下来的市场大概率进入震荡轮动的阶段,关注产业增量信息和业绩线。

市场核心解读

最新事件:科技分析师科潘指出,台积电已陆续向客户通知调涨晶圆代工价格,涨价范围不仅涵盖市场传言的3nm制程,更扩及7nm及以下所有先进制程,整体涨幅约5%至10%,影响范围涵盖约75%的晶圆营收来源。

这次涨价最关键的一点是涨价的范围从最紧缺的3nm扩展到7nm,表明AI需求的影响已从旗舰产品传导至整个先进制程生态。

台积电此次涨价是本轮半导体大周期的标志性事件:确认“AI需求”与“产能瓶颈”的严重错配,2026-2027年半导体供需缺口持续扩大、从而驱动涨价,全产业链高景气(量价齐升)将会持续!

相比5月份预付款的逻辑是第一次侧面体现景气度,而这次则是更直观。

产能紧缺受益的三个方向:

一是晶圆代工和封装,直接受益涨价映射。内地尽管7nm及以下先进制程不多,但是产能紧缺是全产业链的,台积电、三星等龙头将产能转向AI主芯片和HBM,导致全球成熟制程产能被挤压,大量订单回流内地。

先进封装涨价预期较强,行业普遍预期将进入新一轮涨价周期。具体来看,中国台湾的存储封测厂已率先调价,涨幅最高可达30%。全球封测龙头日月光也将其涨价预期从此前的5%-10% 上调至5%-20%。

二是半导体设计,直接受益涨价传导。同时全球8英寸成熟制程产能持续收缩(台积电、三星逐步退出8英寸业务,2026年全球8英寸供给同比降2.4%),AI高端需求挤占传统产能,代工厂稼动率满载,2025年Q2起已开启代工涨价,成本压力向下游设计环节传导。海外英飞凌2026年已发两轮涨价函(4月、7月1日各一次,涨幅10%-20%),TI年内已完成四轮提价。

三是半导体设备,受益扩产预期。全球半导体进入超级扩产周期,设备需求持续上修。台积电2026年资本开支上调至520-560亿美元(同比+30%~40%),SK海力士计划到2034年将晶圆产能提高三倍,国内长鑫/长存2026年采购预期上修至15万片/年,全球半导体设备市场规模2028年有望达2500亿美元(较2025年翻倍)。

事件预期

【市场】A股中报业绩预告,从6月中下旬开始,到7月15日截止,其中7月上半月最为密集。美股微软、谷歌、亚马逊等科技巨头将于7月下旬左右公布新一季财报。

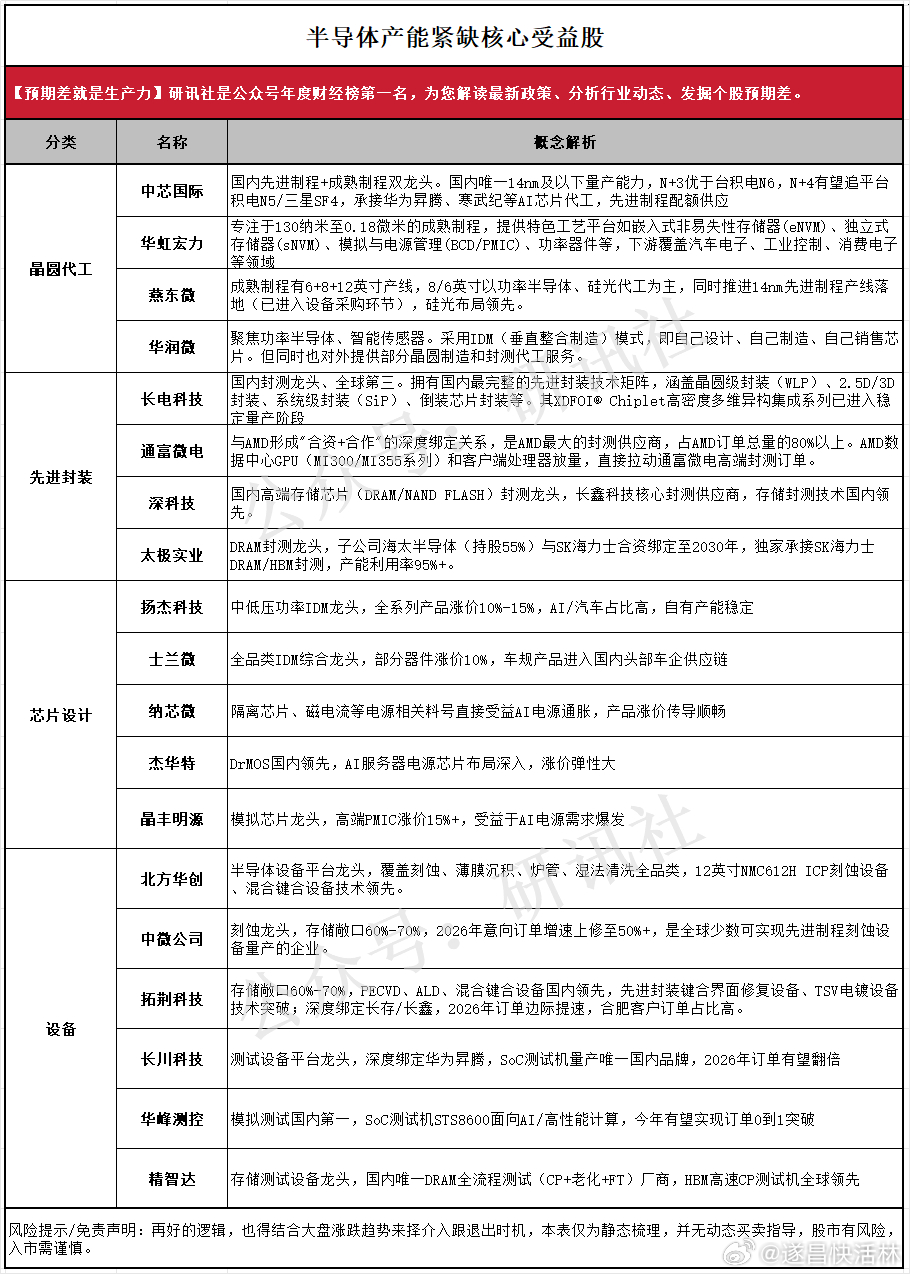

半导体产能紧缺核心受益股

一、晶圆代工

中芯国际:国内先进制程 + 成熟制程双头龙头。国内唯一 14nm 及以下量产能力,N+3 优于台积电 N6,N+4 有望追平台积电 N5 / 三星 SF4,承接华为昇腾、寒武纪等 AI 芯片代工,先进制程配套供应

华虹宏力:专注于 130 纳米至 0.18 微米的成熟制程,提供特色工艺平台如嵌入式非易失性存储器 (eNVM)、独立式存储器 (sNVM)、模拟与电源管理 (BCD/PMIC)、功率器件等,下游覆盖汽车电子、工业控制、消费电子等领域

燕东微:成熟制程有 6+8+12 英寸产线,8/6 英寸以功率半导体、硅光代工为主,同时推进 14nm 先进制程产线落地(已进入设备采购环节),硅光布局领先

华润微:聚焦功率半导体、智能传感器。采用 IDM(垂直整合制造)模式,即自己设计、自己制造、自己销售芯片。但同时也对外提供部分晶圆制造和封测代工服务

二、先进封测

长电科技:国内封测龙头、全球第三。拥有国内最完整的先进封装技术矩阵,涵盖晶圆级封装(WLP)、2.5D/3D 封装、系统级封装(SiP)、倒装芯片封装等。其 XDFDI® Chiplet 高密度多异构集成系列已进入稳定量产阶段

通富微电:与 AMD 形成 “合资 + 合作” 的深度绑定关系,是 AMD 最大的封测供应商,占 AMD 订单总量的 80% 以上。AMD 数据中心 GPU(MI300/MI355 系列)和客户端处理器放量,直接拉动通富微高端封测订单

深科技:国内高端存储芯片(DRAM/NAND FLASH)封测龙头,长鑫科技核心封测供应商,存储封测技术国内领先

太极实业:DRAM 封测龙头,子公司海太半导体(持股 55%)与 SK 海力士合资绑定至 2030 年,独家承接 SK 海力士 DRAM/HBM 封测,产能利用率 95%+

三、芯片设计

扬杰科技:中低压功率 IDM 龙头,全系列产品涨价 10%-15%,AI / 汽车占比高,自有产能稳定

士兰微:全品类 IDM 综合龙头,部分器件涨价 10%,车规产品进入国内头部车企供应链

纳芯微:隔离芯片、磁电流等电源相关料号直接受益 AI 电源通胀,产品涨价传导顺畅杰华特:DrMOS 国内领先,AI 服务器电源芯片布局深入,涨价弹性大

晶丰明源:模拟芯片龙头,高端 PMIC 涨价 15%+,受益于 AI 电源需求爆发

四、设备

北方华创:半导体设备平台龙头,覆盖刻蚀、薄膜沉积、炉管、湿法清洗全品类,12 英寸 NMC612H ICP 刻蚀设备、混合键合设备技术领先

中微公司:刻蚀龙头,存储敞口 60%-70%,2026 年意向订单增速上修至 50%+,是全球少数可实现先进制程刻蚀设备量产的企业

拓荆科技:存储敞口 60%-70%,PECVD、ALD、混合键合设备国内领先,先进封装键合界面修复设备、TSV 电镀设备技术突破;深度绑定长存 / 长鑫,2026 年订单边际提速,合肥客户订单占比高

长川科技:测试设备平台龙头,深度绑定华为昇腾,SoC 测试机量产唯一国产品牌,2026 年订单有望翻倍

华峰测控:模拟测试国内第一,SoC 测试机 STS8600 面向 AI / 高性能计算,今年有望实现订单 0 到 1 突破

精智达:存储测试设备龙头,国内唯一 DRAM 全流程测试(CP + 老化 + FT)厂商,HBM 高速 CP 测试机全球领先