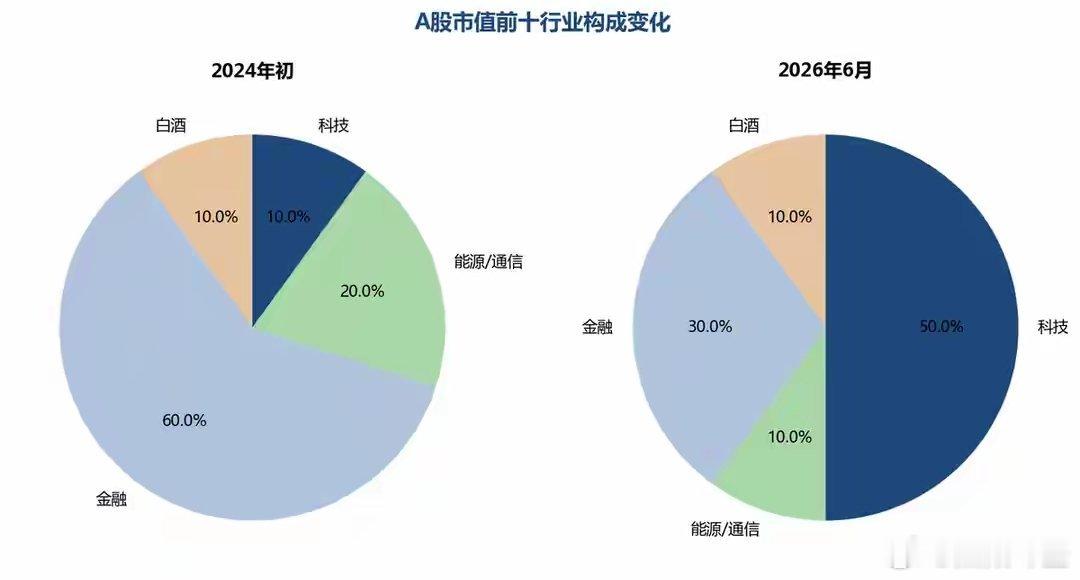

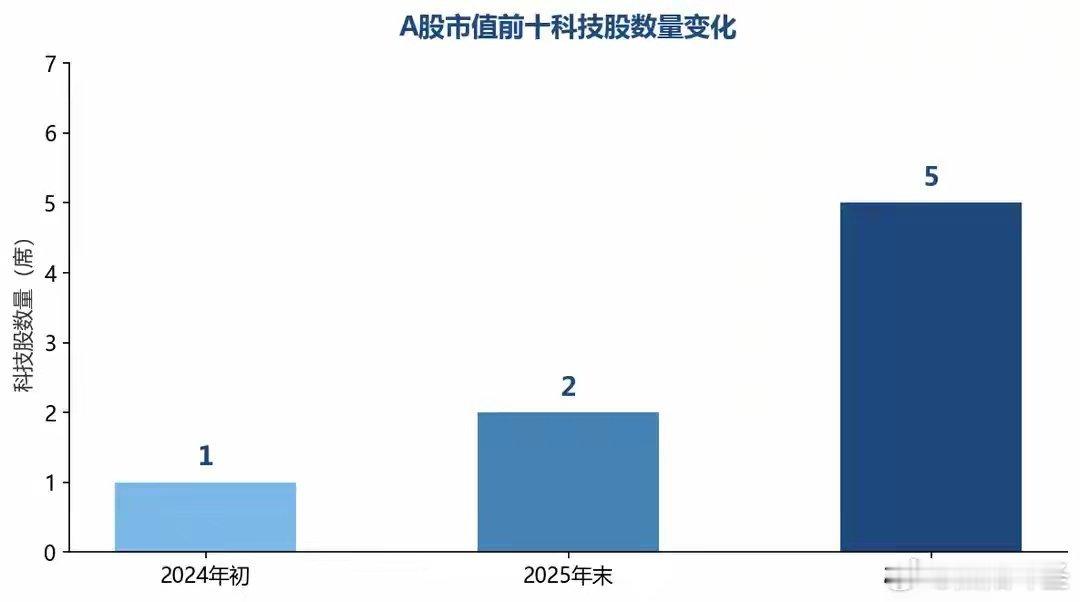

3个月赚一年的钱,反超茅台!170倍的估值:这是泡沫还是换血?2026年6月18日,A股走出一根让很多人没反应过来的K线。光模块龙头中际旭创收1367.88元,市值1.53万亿。茅台收在1215元,市值1.52万亿。一涨一跌,做了A股二十年“股王”的茅台,被一家做光模块的公司超了。但比这根K线更值得看的,是另一组数据。同一天,A股市值前十强里科技股占了五席:宁德时代、工业富联、中际旭创、寒武纪、新易盛。两年前的2024年初,这个名单里只有宁德时代一棵独苗。从1席到5席,从茅台称王到光模块独大,A股用两年半,换了一次血。这换的不只是排名,是A股重新定义了什么叫值钱的公司。拉回到2024年初,A股市值前十是茅台、工商银行、建设银行、中国移动、农业银行、中国石油、宁德时代、中国银行、招商银行、中国人寿。十家里九家是白酒金融石油,宁德时代一棵科技独苗蹲在第七。2025年底,工业富联挤进来了,这家AI服务器代工商市值超过了中国银行。然后2026年上半年,闸门彻底打开了。中际旭创突破千元那年涨幅近十倍,寒武纪从几百亿冲到近万亿,新易盛跟着光模块赛道狂奔。到6月18日,五家科技股市值:宁德时代1.73万亿、工业富联1.55万亿、中际旭创1.53万亿、寒武纪约9500亿、新易盛约8100亿,合计超6万亿。前二十强里科技股八席,前三十强十二席。A股科技板块总市值占比超三成,千亿市值公司里科技企业占45%。这不是一个行业的牛市,是整个A股估值锚的位移。翻译过来就是:市场把离消费者越近越值钱的公式,换成了离技术制高点越近越值钱。含科量飙升不是偶然。三股力量,缺了任何一股都不会这么快,偏偏撞在了一起。第一股力量,产业在爆。中际旭创一季度单季营收194.96亿,同比增长192%;净利润57.35亿,同比增长262%,三个月赚的钱超过了2024年全年。2026年全球云厂商资本开支预计8300亿美元,同比增长79%。英伟达光模块采购量上调到2000万只,订单排到2027年。中际旭创800G光模块全球市占超40%,1.6T高端模块占50%到70%。换句话说,全球每2.5个数据中心光模块就有一个贴着中际旭创的。工业富联是英伟达AI服务器主力代工商,新易盛是另一光模块玩家,寒武纪是国产AI算力芯片核心标的。五家公司分属AI产业链不同环节,指向同一个方向:全球AI基建以每年近万亿美金扩张,中国制造业是最大供货方。第二股力量,资金在转。1847只公募基金重仓中际旭创。摩根大通策略师说外资回流方向变了,从消费白酒转向科技。野村的判断更直接:中长期A股回报主要由科技主线贡献。一个基金经理说得实在:科技板块的宏观周期可以不受内需因素影响。翻译过来就是:白酒卖不卖得动,看你桌上摆不摆;英伟达买不买光模块,看你技术到不到位。中际旭创海外收入占比超90%,客户是谷歌、Meta、AWS、微软。第三股力量,宏观在换挡。从大基金加码半导体到科创板降低上市门槛,顶层设计持续向硬科技倾斜。保险和养老金加大硬科技配置,科技股定价权从短线游资向长线机构转移。茅台被超越,不是因为茅台变差了。从任何传统指标看,它依然是A股顶级资产。2025年茅台营收1688亿,净利润823亿,毛利率近90%,25年累计分红4012亿,A股第一。你很难找到第二家同时满足年赚800亿、毛利90%、分红最多的公司。但资本市场不为好买单,只为更好买单。2025年茅台营收同比下降1.21%,净利润下降4.53%,上市二十多年来首次年度营收净利双降。经营现金流骤降33%,飞天茅台批价从3000元以上跌到1590元。原来一瓶难求的“液体黄金”,现在经销商在清仓。问题不在茅台经营团队,在白酒行业脚下的地板在移动。基建开工、地产庆功、工程应酬这些高端白酒最大消耗口在大幅萎缩。需求萎缩、产能扩张、批价腰斩,“三重收缩”同时发生,但斌今年大幅减仓茅台重仓英伟达,原话是茅台六年没涨,人生有几个六年?这话你听着刺耳。2021年茅台2600元时,机构喊“买茅台就是买国运”,你信了冲进去了,也套住了。A股王座更迭,有一条冷酷的规律。2007年中国船舶冲到300元,2008年跌到30元跌去九成。2015年全通教育800倍PE,后来跌了86%。2021年茅台2627元“核心资产永远涨”,五年后1215元。历史不会简单重复,但押韵的地方惊人的相似。故事讲到这里,必须翻到硬币另一面。科创50平均市盈率近170倍,源杰科技650倍,联讯仪器778倍。TMT成交占A股总成交35%以上,处于近十年92%分位。换句话说,你在市场里每交易三块钱,就有一块多跟科技有关。上一次A股出现这种场景是2015年。全通教育800倍PE,安硕信息涨15倍,暴风科技创涨停板纪录,所有人都在说“这次不一样”。后来全通教育跌86%,安硕信息跌88%,暴风退市。基金经理说这次确实不一样:2015年那批公司没利润,中际旭创Q1净利57亿是实打实的,这个区别存在,但增速高不等于估值合理。全通教育2015年营收也增长了128%。彼时彼刻,没人觉得自己在买泡沫,都觉得自己买的是下一个时代的船票。天风证券判断冷静:未来一到三个月,榜单会小幅洗牌,部分高估值科技股短期可能跌出前十。五家科技股内部的分化已经出来,工业富联、中际旭创有稳定海外订单,寒武纪还在大额研发亏损。如果英伟达2000万只采购计划下调,整个光模块赛道的估值逻辑都会动摇。“含科量”飙升是好事,但含科量不等于含金量。科技股估值最终要落到利润上,而利润的持续性取决于一件事:全球AI资本开支这台发动机还能转多久。往前看,榜单不会停在五席。北方华创、海光信息、立讯精密都在往前二十强挤。更深的变化在资金端,保险养老金加大硬科技配置,定价权从短线游资向长线机构转移,一旦完成建仓,榜单稳定性显著增强。但别误会,稳定性不等于永远涨。上一轮造船超级周期,中国船舶订单排到2010年,所有人都觉得船造不完,2008年金融危机一来,订单断崖,船厂成片倒闭。2007年搭上中国船舶的你大部分被甩出车外,2015年全通教育的也是,2021年茅台的正在被甩。下一个轮到谁?你不需要知道答案,你只需要知道历史会再来一遍。最终的格局不难想象:科技股占前十越来越大份额,传统金融能源凭低估值高分红守住几个位子但不复昔日荣光。方向对了,不等于每一站都到得了终点。半导体上游还有大片国产替代空间,光刻胶、大硅片、EDA工具一旦突破,将诞生更多万亿级硬科技龙头,但如果海外技术管制加码,头部位次的稳固性就打折扣。中国船舶订单排到2010年,2008年跌去九成。全通教育说互联网改变教育,跌了86%。茅台2600元时核心资产永远涨,现在1215元。每一次“这次不一样”,最后都变成“原来还是一样”。这一次,五家科技股站上A股前十。含科量涨了,这没错。产业逻辑也对,但170倍PE面前,你需要问自己一个问题:这一次,你手里的筹码,凭什么不一样?作品声明:观点不代表平台立场