中国用八年把印度光伏送上世界第二,然后被一脚踢出门

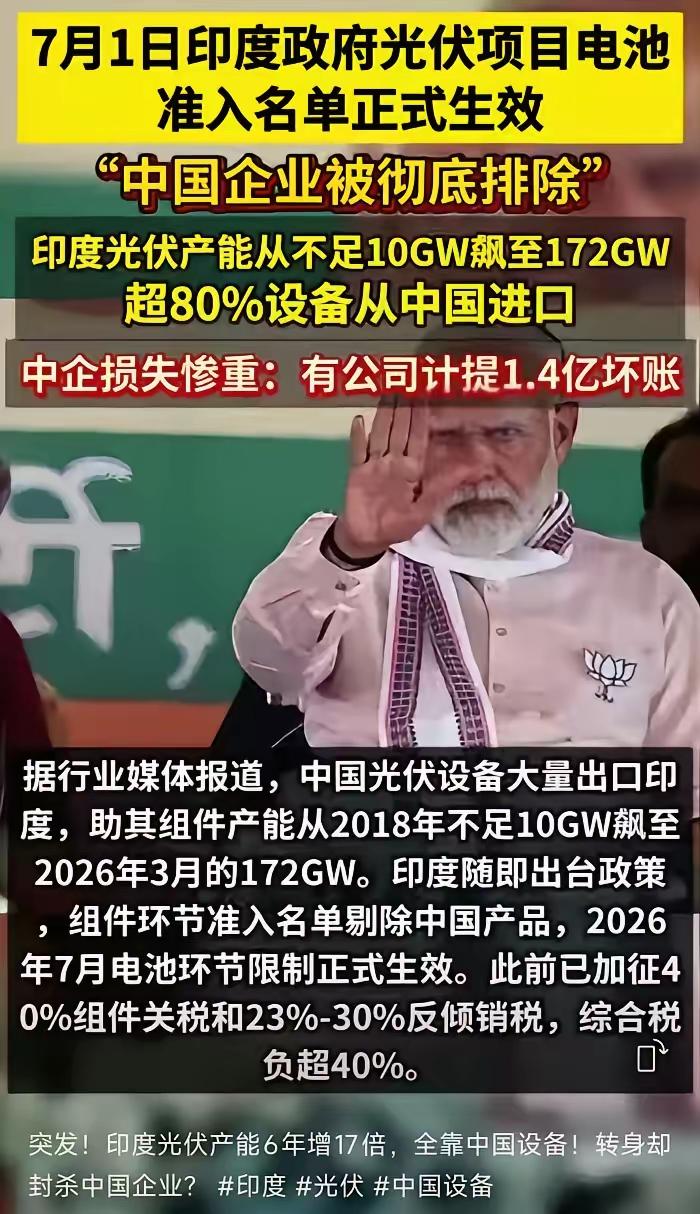

2018年,印度光伏组件产能还不到10GW。2026年3月,这个数字飙到172GW,翻了17倍,规模仅次于中国,跃居全球第二。

这个奇迹是怎么发生的?答案就两个字:中国。

印度超过85%的光伏生产设备从中国进口,从拉晶炉到电池镀膜设备,从自动化产线到整厂交钥匙工程,全套技术和设备几乎清一色来自中国产业链。中企工程师上门安装调试、手把手传授工艺,把国内光伏制造业十余年的积累完整输出了一遍。可以说,没有中国产业链的全方位输血,印度根本不可能在这么短的时间里搭起世界级的光伏产能。

很少有人注意到,印度产能狂飙的这几年,对中国光伏成品的市场门槛反而越收越紧。

早在2022年4月,印度就正式对进口光伏组件加征40%的基本关税,电池片同步加征25%关税,直接抬高了中国成品组件进入印度市场的成本。

同期印度推出PLI生产挂钩激励计划,拿出百亿级补贴扶持本土光伏制造,目标就是用本土产能逐步替代进口成品。

印度的产业算盘打得很清楚:上游生产设备可以暂时依赖进口,先把产能架子快速搭起来。

但下游的本土终端市场,必须优先留给本土厂商,用国内市场的订单养出自己的制造能力。

短短数年间,印度本土组件厂商的市场份额快速爬升,早年占据印度市场主流的中国组件品牌,份额被持续挤压。

很多早年赴印度拓荒的中国光伏企业,身份慢慢从市场主力,转成了设备与技术服务商。

卖产线、做整厂交付、派工程师驻场调试,成了中企在印度光伏市场的主要业务形态。

成品端的市场空间被政策收窄,产业链上游的设备与技术输出,反倒成了更稳定的生意。

不得不说,这是后发国家追赶高端制造业的典型路径。

用市场换技术、用进口设备搭产能框架,先解决有没有的问题,再慢慢攻克上游核心环节。

中国光伏产业早年也走过相似的路线,从引进海外设备起步,用十几年时间完成了全产业链的自主可控。

印度的不同之处,在于站在了中国成熟产业链的肩膀上,把产能扩张的周期压缩到了八年。

有意思的是,眼下172GW的产能数字看似亮眼,印度光伏的底层根基其实并不扎实。

从高纯多晶硅原料的自主供应,到N型电池的核心工艺迭代,再到高端生产设备的自研能力,印度都还有明显短板。

尤其是制造端的核心装备,至今绝大多数仍依赖从中国采购,本土设备替代的进度远跟不上产能扩张的速度。

站在产业视角看,中国光伏设备与技术出海,本质是全球化分工下的市场化选择。

全球光伏的总盘子在持续扩大,印度产能快速增长的同时,中国光伏产业也在设备出口、技术服务上收获了实打实的收益。

不存在单方面的“输血”,更多是供需匹配下的双向选择,双方各取所需。

产业竞争从来都是动态的,没有永远的技术壁垒,也没有一成不变的市场格局。

印度靠着快速引进产能坐到了全球第二的位置,接下来能不能补上上游核心环节的短板,才是真正的考验。

你觉得印度光伏未来能摆脱对上游设备的依赖,形成完整的自主产业链吗?

评论列表