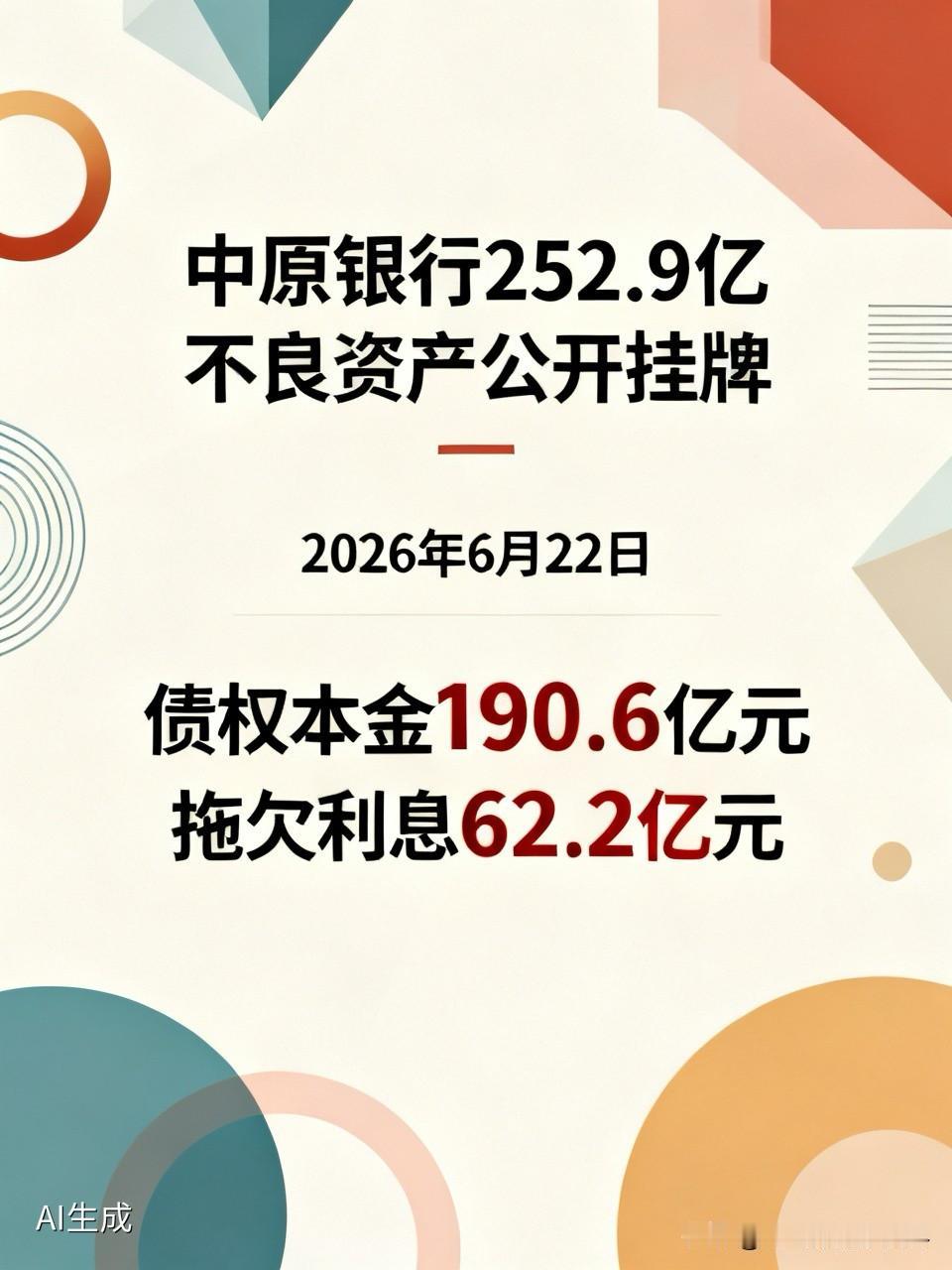

中原银行252.9亿不良资产公开挂牌:一场迟来的“刮骨疗毒”。2026年6月22日,中原银行将252.9亿元特殊资产包挂至北京产权交易所,这不仅是该行万亿资产规模下存量风险的集中出清,更折射出中小银行合并重组后处置历史包袱的典型路径。

一、资产包构成:陈年旧账,地产扎堆

该资产包债权本金190.6亿元,拖欠利息62.2亿元,利本比高达32.6%,多为逾期多年的陈年旧账。从结构看,对公债权占97%,其中地产类占据绝对大头;72个项目中超半数已进入司法执行阶段,前五大项目债权合计93.5亿元,单项目最高达36.8亿元。地域上,省外债权79.9亿元,集中分布于深圳、海南、四川等地,折射出该行早年跨区域展业留下的后遗症。

二、成因溯源:三座大山压顶

其一,合并重组的历史遗产。2014年合并13家地市城商行、2022年吸收洛阳、平顶山、焦作中旅银行,两次大规模整合承接了大量早期逾期资产。尽管2022年曾向河南AMC出售259.2亿元资产,但风险出清并不彻底。其二,地产下行周期冲击。2025年该行房地产业不良率高达5.89%,深度绑定的重资产项目在宏观下行中流动性冻结。其三,早期风控偏松,大额授信集中度超标,且省外缺乏属地化清收能力,维权成本高企。

三、处置逻辑:从隐秘到公开的必然转身

此前,该行曾通过基层平台绕道处置、关联方定向转让等方式压降不良,但终究难逃合规性质疑。此次公开挂牌北京产权交易所,意味着处置思路的根本转变——以市场化定价吸引社会资本,实现“真实转让、洁净出表”,既规避隐性回购风险,也符合监管导向。2025年末该行逾期贷款已达286.7亿元,约为不良余额的2倍,潜在压力可见一斑,此番批量出清实为被动中的主动。

四、行业启示

中小银行合并易、消化难。252.9亿挂牌既是中原银行甩掉历史包袱的背水一战,亦是对行业的一次警示:规模扩张须以风控为基石,而化解存量风险,终需回归市场化、法治化轨道。能否顺利摘牌,考验的不只是定价能力,更是市场对河南金融生态的信心。