上涨时我们都是诗人,下跌时才算账先生

市场上涨时,K线图红得发亮,股民的眼睛也跟着发亮。我不止一次听见周围的人在盘算:“明天还能涨多少?三个点?五个点?”那语气笃定得仿佛市场是自己家开的。手机屏幕的荧光映着他们亢奋的脸,手指在计算器上飞速敲击——不是算估值,是算如果每天涨两个点,一个月后本金翻几番。这时候没有人提起市盈率、现金流折现这些扫兴的词。上涨像一场集体催眠,把账户浮盈当成已落袋的利润,把市场先生的慷慨误认作自己的英明。

涨势如虹的日子里,我们得了一种奇怪的病:看什么股票都觉得便宜。因为“明天会更贵”的魔咒下,今天的价格天然具有吸引力。一家传统制造业企业,市盈率被推到六十倍,我们给它的理由是“转型预期”;一家亏损的科技公司,市值超过行业龙头,我们称之为“市梦率”。词语的通货膨胀紧随资产价格的膨胀,泡沫破裂前的餐桌上,总是觥筹交错、妙语连珠。

这种群体性的乐观有坚实的生物学基础。神经科学研究表明,人在预期获利时,大脑的伏隔核会释放多巴胺,那种欣快感与成瘾别无二致。我们不是不想理性,是理性在化学物质面前缴了械。上涨时看估值?那就像醉酒后要人做数学题——不是不能,是不愿。更何况,周围所有人都在赚钱,这种社交证实进一步瓦解了独立思考的防线。索罗斯说得透彻:“所谓金融市场的易错性,就是人们把幻觉当作事实的过程。”

转折总在毫无防备时到来。账户缩水百分之二十是个分水岭,在那之前还能用“技术性回调”自我安慰;跌去百分之三十,连最坚定的信仰者也开始手心出汗。市场突然从狂欢派对变成停尸房,成交量萎缩,消息面沉寂,曾经拥挤的论坛回复区只剩下零星几个“还有人吗”。

奇怪的是,正是在这种死寂中,计算器又重新回到了人们手中。我开始认真翻看那家曾经不屑一顾的企业的年报——资产负债表上的现金等价物,经营活动现金流净额,过去五年的ROE波动区间。这些在牛市里显得迂腐的数据,此刻突然有了沉甸甸的分量。你开始承认:这家公司去年的净利润是十亿,即使今年零增长,给二十倍市盈率也值两百亿。而现在市值只有一百八十亿,还送一个行业地位和渠道网络。那些曾经被上涨掩盖的问题像退潮后的礁石一样裸露出来:商誉减值风险、应收账款周转天数、大股东质押比例……你甚至开始悲悯地审视自己当初买入时那副忘乎所以的模样。

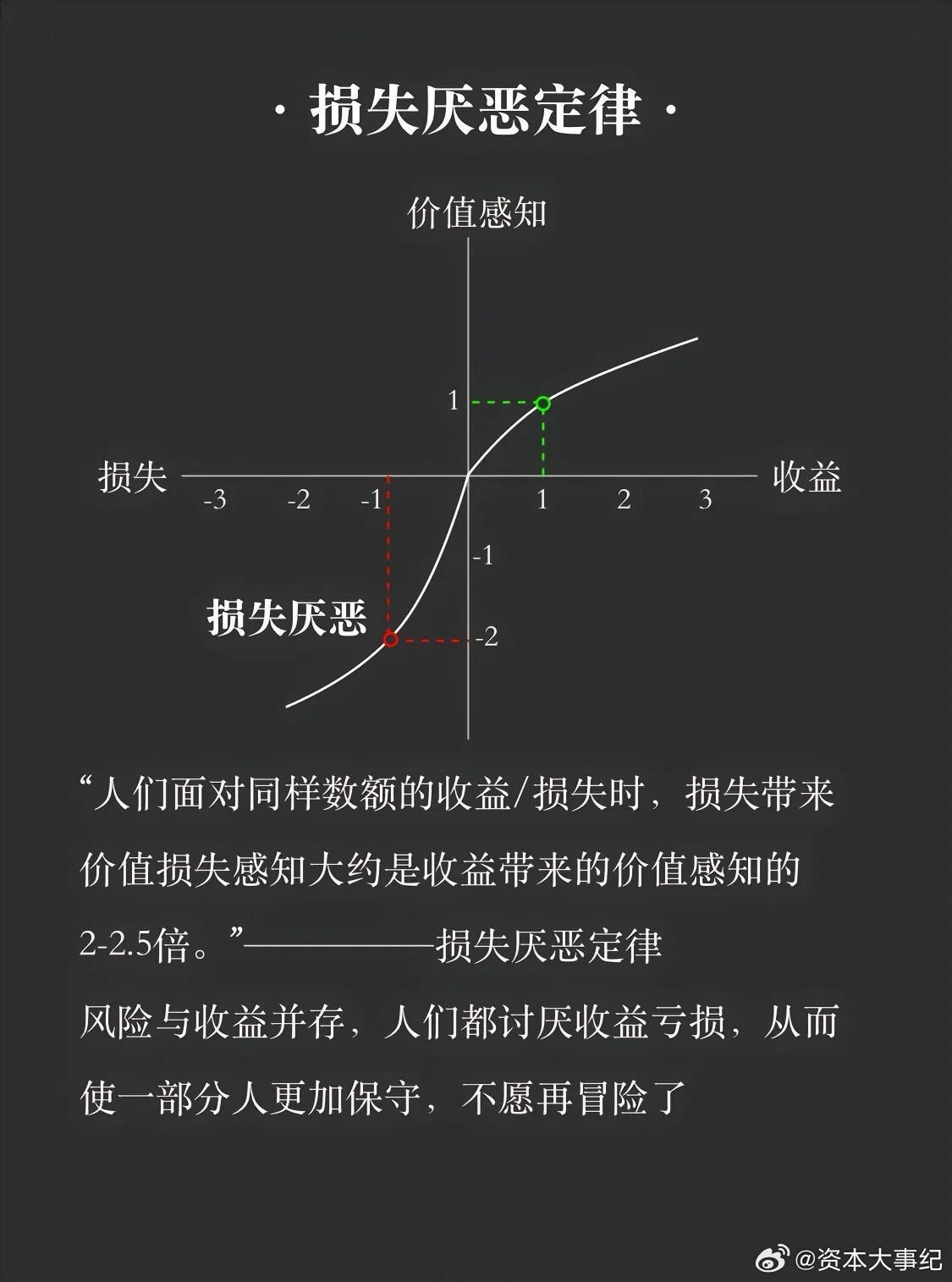

为什么下跌反而让我们变聪明?因为损失带来的痛苦远比收益带来的快乐强烈——行为经济学称之为“损失厌恶”。当账户浮亏时,杏仁核的恐惧信号压制了伏隔核的多巴胺,我们被迫从诗人模式切换到会计模式。估值不是突然变得重要了,而是恐惧让我们终于愿意面对它。格雷厄姆的“市场先生”寓言在此刻显灵:那个躁郁症患者报价的时候,我们终于懂得利用他的沮丧,而不是被他的狂热传染。

这背后藏着更深刻的吊诡:理性从来不是自发的美德,而是被疼痛逼出来的生存技能。就像人平时不会检查刹车片,直到听见刺耳的摩擦声。市场的下跌像一次强制体检,把那些在上涨中被忽略的基本面病灶一一标明。没有这场疼痛,我们永远在复利的童话里装睡。

一个成熟的投资者,他的成长轨迹往往不是学会了多少分析工具,而是多少次在下跌中重新认识了自己。每一次恐慌性抛售之后,真正的价值投资者像拾穗者一样弯腰捡起被错杀的标的。他们不是没有情绪,而是建立了“下跌时买入”的反直觉机制——这种机制需要一次次疼痛训练才能内化。就像本杰明·格雷厄姆所说:“投资者的主要问题,甚至最大敌人,很可能就是他自己。”

下一次市场再起狂澜时,我会努力在K线图上贴一张便签,写着那家公司的合理估值区间。不是为了扫兴,而是为了提醒自己:上涨时写诗是人性,下跌时算账是本能,而真正的成熟,是在所有人都写诗的时候,口袋里还揣着一把算盘。这把算盘不会让狂欢更尽兴,但它能让散场时不那么狼狈——而这,或许就是理性在投资中全部的、卑微而珍贵的意义。

财经朋友圈 透过财经看世界 财经