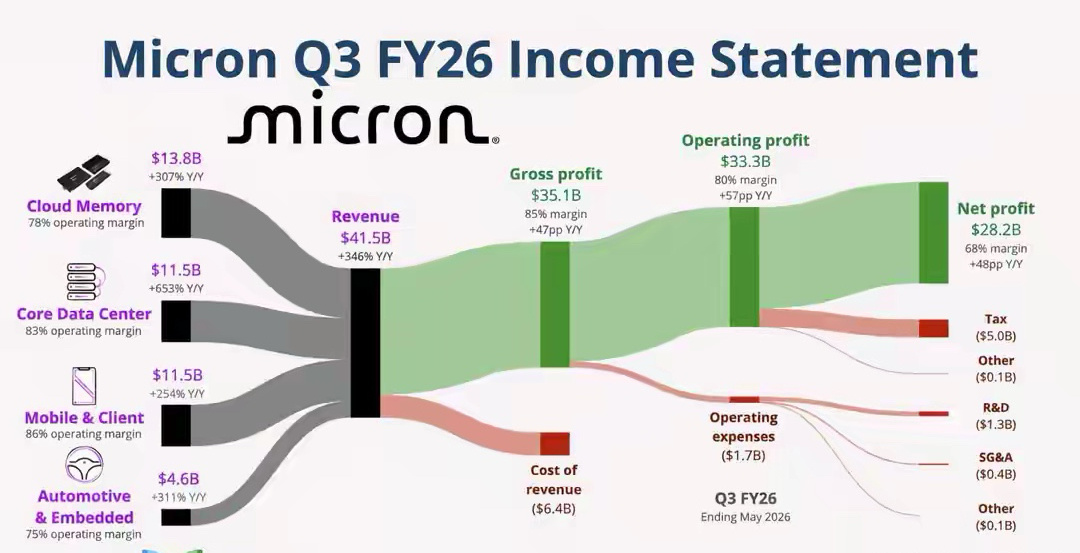

美光暴涨268%!存储+AI HBM风口引爆全球,A股最全受益标的是谁?隔夜美光科技走出大幅上涨行情,背后释放两大关键行业信号:全球存储芯片行业正式迈入周期上行通道,叠加AI算力刚需拉动HBM高带宽内存订单持续爆发,资本市场对存储赛道景气度预期直接拉满。美光作为全球DRAM、NAND核心原厂,同时也是HBM核心供应商,其股价异动具备极强行业风向标意义,行情利好将通过两条核心逻辑传导至A股相关产业链,细分龙头受益路径清晰,一文梳理完整受益标的。一、存储周期全面回暖,国内存储厂商直接估值修复美光股价大涨,首先验证存储芯片量价齐升逻辑落地。下游消费电子、服务器库存持续去化完毕,原厂减产控价效果显现,DRAM、NAND报价持续上行;叠加国产替代长期主线,国内存储企业迎来业绩+估值双击机会。1. 兆易创新(603986)国内稀缺同时布局NOR Flash、DRAM的存储龙头,产品线直接对标美光核心品类。行业涨价周期下,自有颗粒业务毛利率弹性显著,同时国产存储替代空间广阔,是存储赛道核心标杆标的。2. 江波龙(301308)营收深度绑定美光、三星等原厂存储颗粒,前期低位囤积大量存储库存。存储价格持续上涨阶段,低价库存将释放巨额利润差,业绩弹性在存储模组企业中数一数二。3. 北京君正(300223)全球车规存储核心企业,旗下ISSI车载DRAM全球市占率稳居前列。除通用存储涨价红利外,新能源车、智能座舱长期需求稳定,兼具周期复苏+汽车成长双重逻辑,防御性与弹性兼备。4. 佰维存储(688525)主营存储模组与配套封测业务,直接承接上游颗粒涨价带来的产品提价红利,下游覆盖消费、工控、算力多场景,行业景气上行阶段营收、利润同步改善。二、AI算力核心刚需HBM爆发,先进封装、设备材料全线受益当下AI服务器最大性能瓶颈在于高带宽内存HBM,也是美光当前业绩增长核心驱动力。全球算力大厂持续加码HBM采购,带动晶圆制造、先进封装、特种电子材料、检测设备整条产业链需求扩容,国内供应链加速切入海外原厂供货体系。1. 通富微电(002156)和美光签订长期合作框架协议,国内为数不多深度绑定美光的HBM封装厂商,2.5D/3D先进封装产能持续扩建,直接分享美光HBM订单增量。2. 赛腾股份(603283)收购日本Optima完成HBM晶圆检测设备布局,产品已顺利导入美光供应链,填补国内HBM检测设备国产化空白,设备订单随HBM扩产持续释放。3. 雅克科技(002409)半导体前驱体核心材料龙头,稳定供货美光、SK海力士等全球存储大厂,HBM高端存储芯片制造对电子特材料需求大幅提升,材料国产化替代逻辑持续强化。4. 长电科技(600584)国内先进封装绝对龙头,2.5D、3D堆叠封装技术成熟,全行业HBM产能扩张直接拉动高端封装订单,覆盖国内外多家算力、存储客户,行业红利覆盖面最广。三、存储封测+终端模组配套,细分隐形弹性标的存储芯片量价上行,上游原厂外包封测需求、下游终端存储模组出货同步回暖,两条细分赛道存在低估弹性标的:1. 深科技(000021)国内存储封测头部厂商,长期承接美光等海外原厂外包封测订单,行业景气周期下封测稼动率持续走高,产能利用率提升直接推升盈利能力。2. 德明利(001309)自研存储主控芯片+存储模组双布局,上游颗粒涨价同步传导至终端存储产品,主控芯片自研降低成本压力,充分受益存储涨价行情。行情核心逻辑总结1. 周期逻辑:美光上涨确认DRAM/NAND行业拐点,存储涨价进入持续性上行阶段,自有颗粒、囤货模组企业利润弹性最大;2. AI成长逻辑:HBM是AI算力长期刚需,美光HBM业务高速增长打开行业天花板,先进封装、半导体设备、电子材料迎来长期成长空间;3. 国产替代逻辑:海外存储大厂扩产受限,国内存储、配套供应链持续切入全球供货体系,周期回暖叠加国产化双重红利,相关标的具备中长期布局价值。风险提示:存储价格上涨不及预期、HBM客户资本开支放缓、行业竞争加剧A股AI科技板块暴涨原因