产能出清叠加需求回暖,基础化工十大龙头迎来修复窗口

基础化工行业正处在产能周期与库存周期交汇的关键转折点。在前几年行业无序扩产之后,市场告别粗放式扩张,正式迈入存量竞争与结构优化的新阶段。随着整体经济稳步回暖,下游制造业订单逐步回升,再加上行业内部企业达成减产稳价的共识,整个化工板块的盈利底部已经逐步确立,景气修复行情正在徐徐展开。

行业发展逻辑已经发生根本性转变。单纯依靠新增产能抢占市场的时代一去不返,企业比拼的核心变成两项硬实力:一是全产业链一体化带来的成本壁垒,二是向高端新材料延伸的技术护城河。手握上游资源、坐拥规模产能、向下游高附加值产品拓展的行业龙头,业绩抗波动能力大幅领先同行。尤其是半导体电子化学品、新能源原料、高端工程塑料这些细分赛道,国产替代持续提速,一大批隐形冠军打开了长期成长天花板。

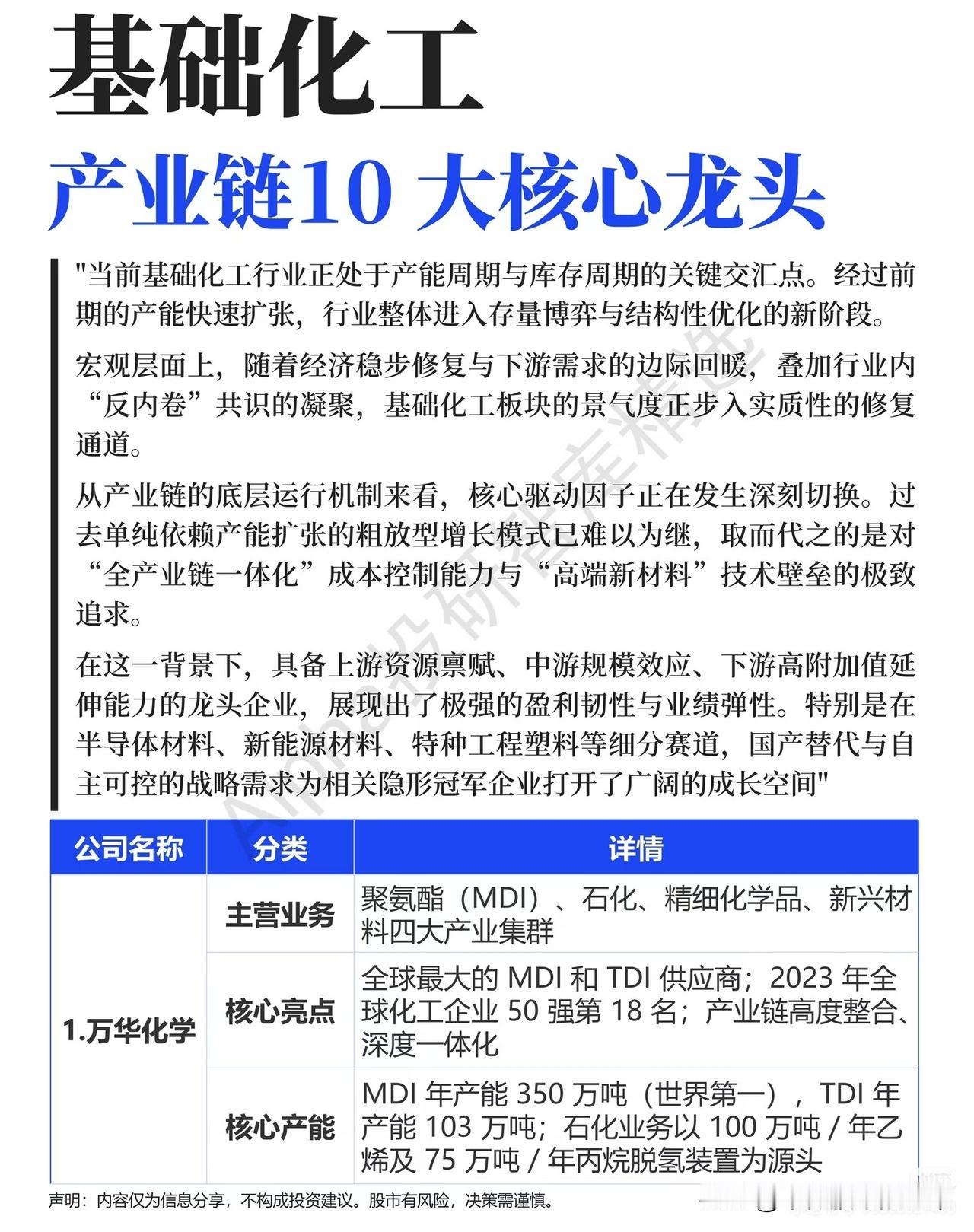

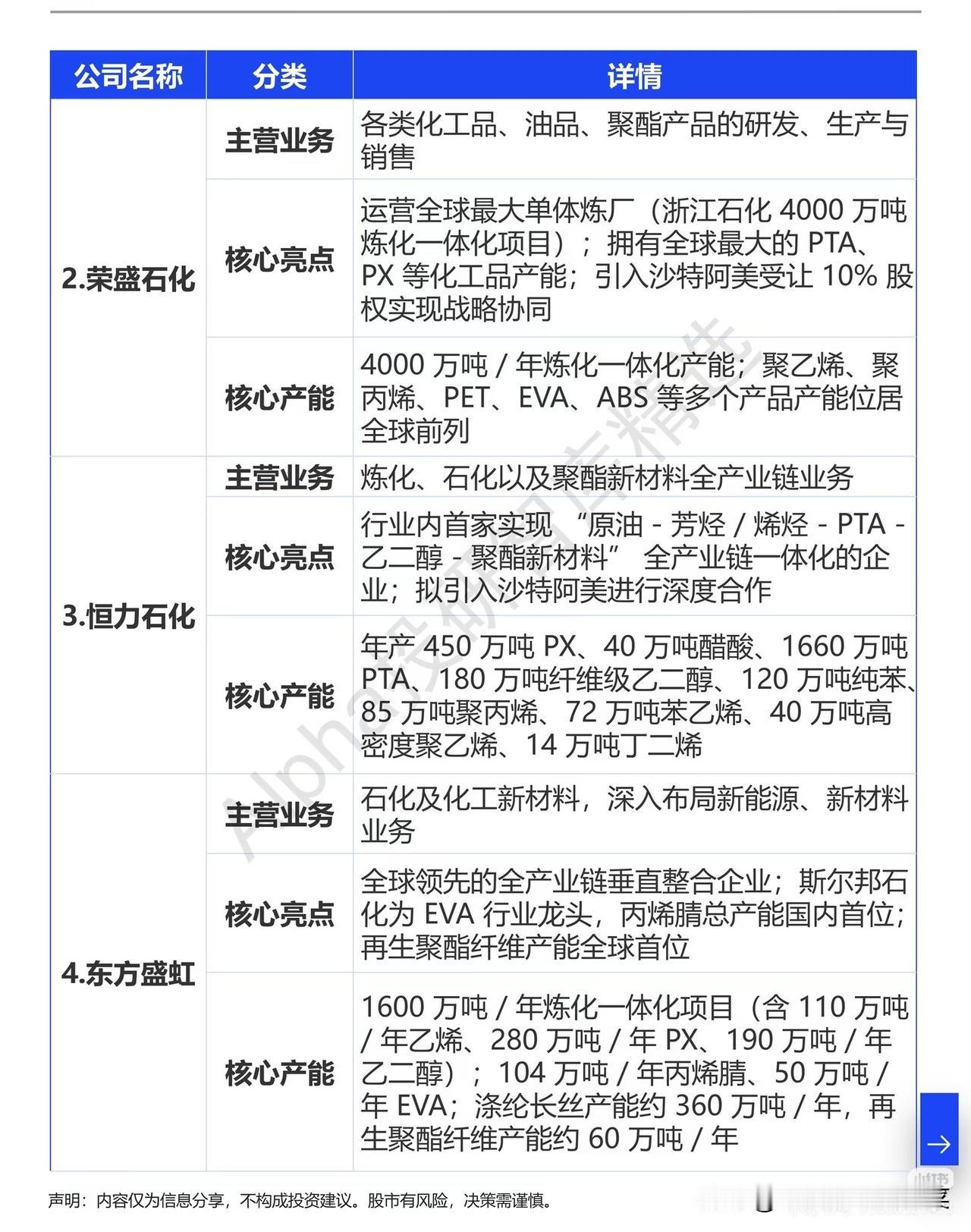

在一体化龙头梯队里,万华化学稳居行业标杆,布局聚氨酯、石化、精细化工与新材料四大板块,是全球MDI与TDI双料龙头,上下游高度整合,成本优势无可替代。荣盛石化手握4000万吨炼化一体化项目,拥有全球顶尖的PTA、PX产能,引入海外资本完成战略绑定。恒力石化打通了从原油到聚酯新材料的完整链条,同样推进与海外巨头深度合作。东方盛虹把炼化、EVA、再生纤维融为一体,在新能源化工原料领域牢牢站稳脚跟。

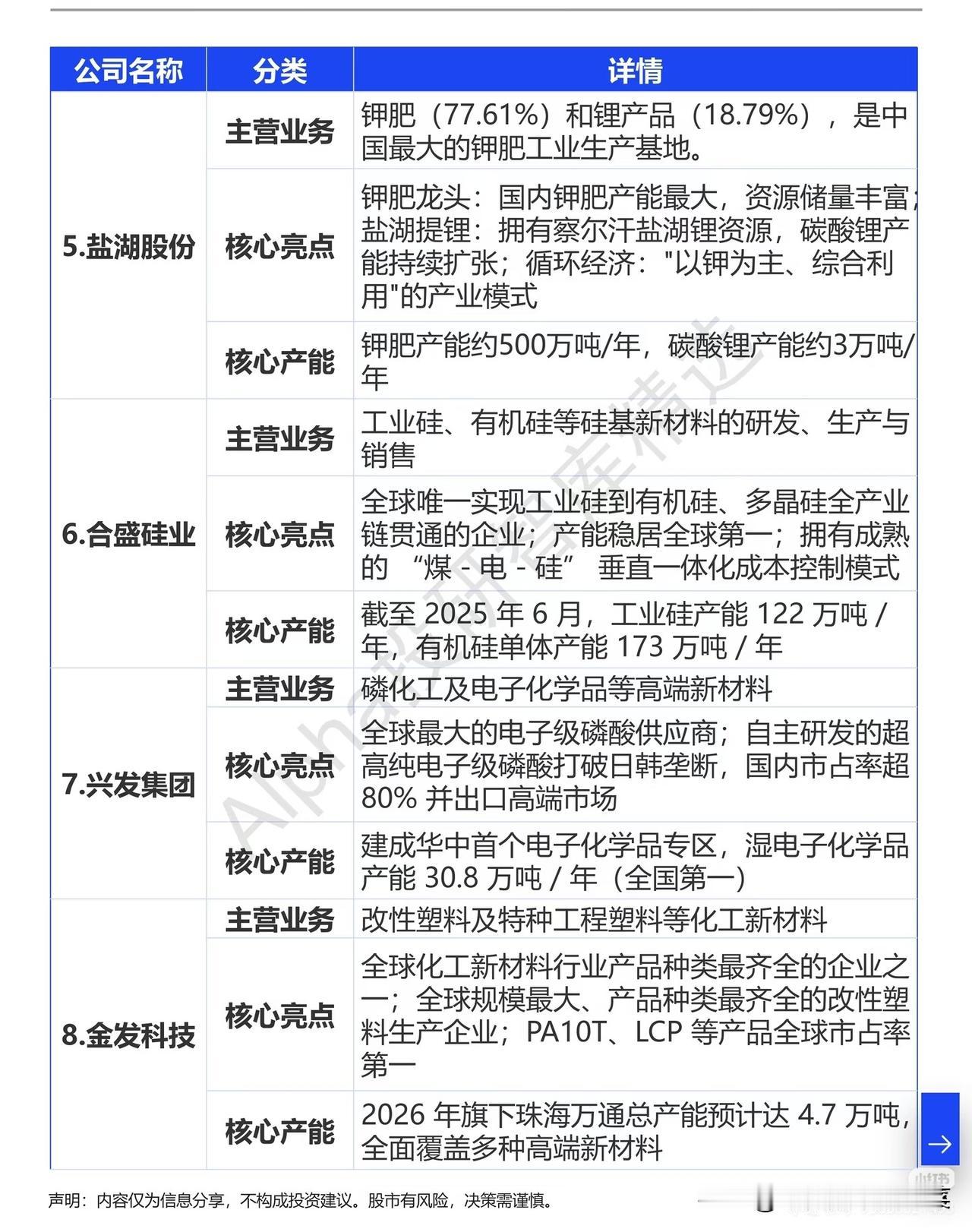

资源型企业构筑起稳固的成本护城河。盐湖股份坐拥察尔汗盐湖优质资源,既是国内钾肥绝对龙头,又稳步扩大碳酸锂产能,钾锂双主业协同发力。合盛硅业打通“煤-电-工业硅-有机硅”全链条,是全球唯一实现硅基材料完整闭环的企业,产能规模稳居全球首位。新疆天业依托自备电厂与煤炭资源,搭建起绿色循环产业链,PVC与烧碱业务拥有极强的抗周期能力。

精细新材料领域成长动能充沛。兴发集团自主研发电子级磷酸,打破海外垄断,拿下国内超八成市场份额,是电子化学品国产替代的核心力量。金发科技覆盖全品类改性塑料,多款高端特种工程塑料市占率位居全球首位,持续切入高端制造供应链。卫星化学牢牢把控C3一体化产业链,是国内丙烯酸龙头,同时成为众多全球日化巨头的核心原料供应商。

行业格局重塑之下,一体化降本+高端转型成为主线。本轮行情不再是普涨反弹,资金会持续向产能扎实、技术领先、具备资源壁垒的头部企业集中,这些龙头将充分享受行业景气回升带来的量价红利。