【基础化工产业链10大核心龙头盘点!周期拐点下的新机遇】

📈 行业洞察:

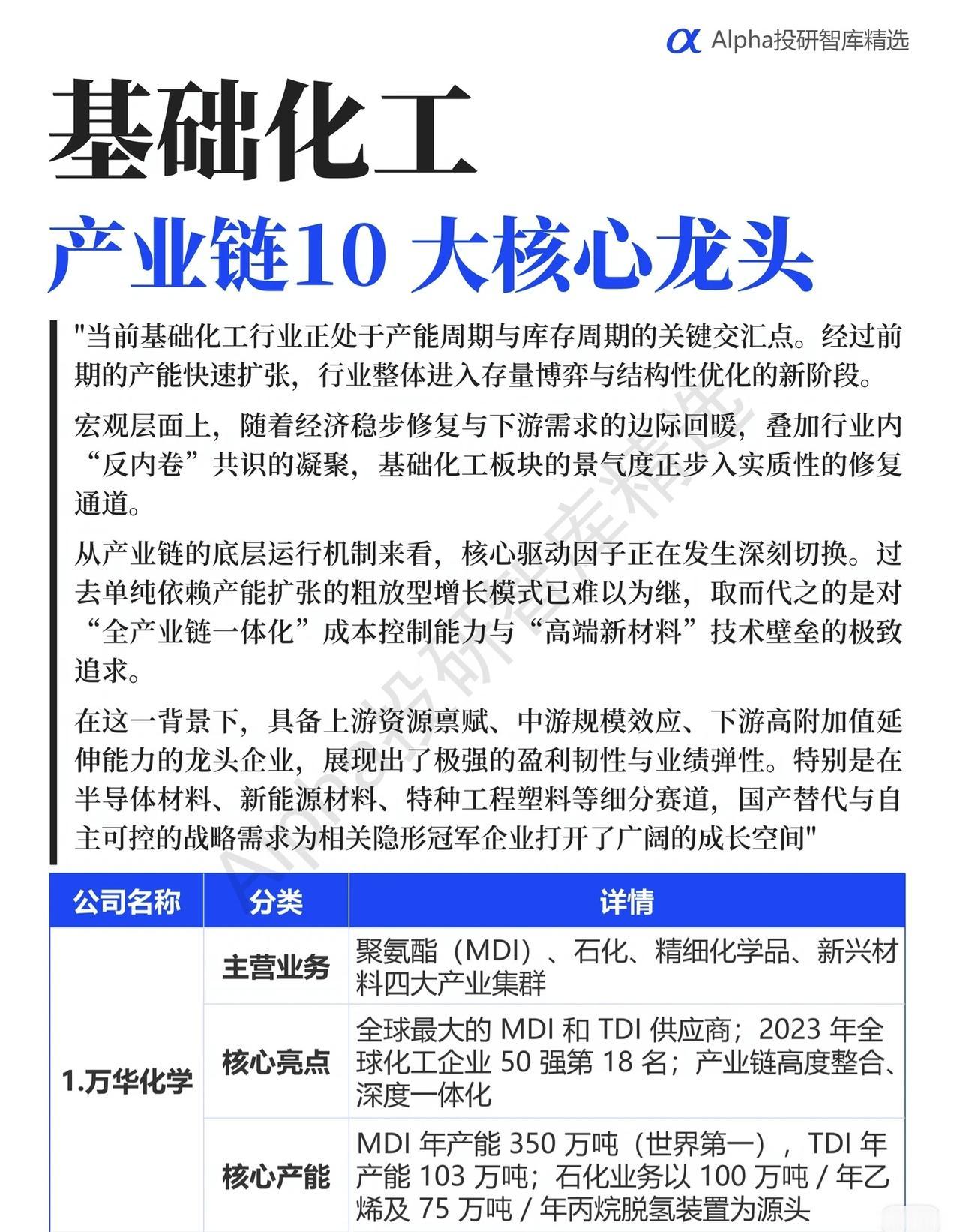

当前基础化工正处“产能+库存”双周期关键交汇点,行业告别粗放扩张,转向“全产业链一体化成本控制”与“高端新材料技术壁垒”的新阶段。随着经济修复与下游需求回暖,叠加“反内卷”共识凝聚,化工板块景气度正实质性修复!

🔥 10家核心龙头企业速览(按序号):

1️⃣ 万华化学

→ 全球最大MDI/TDI供应商,产业链高度整合,MDI年产能350万吨(世界第一),深度一体化布局。

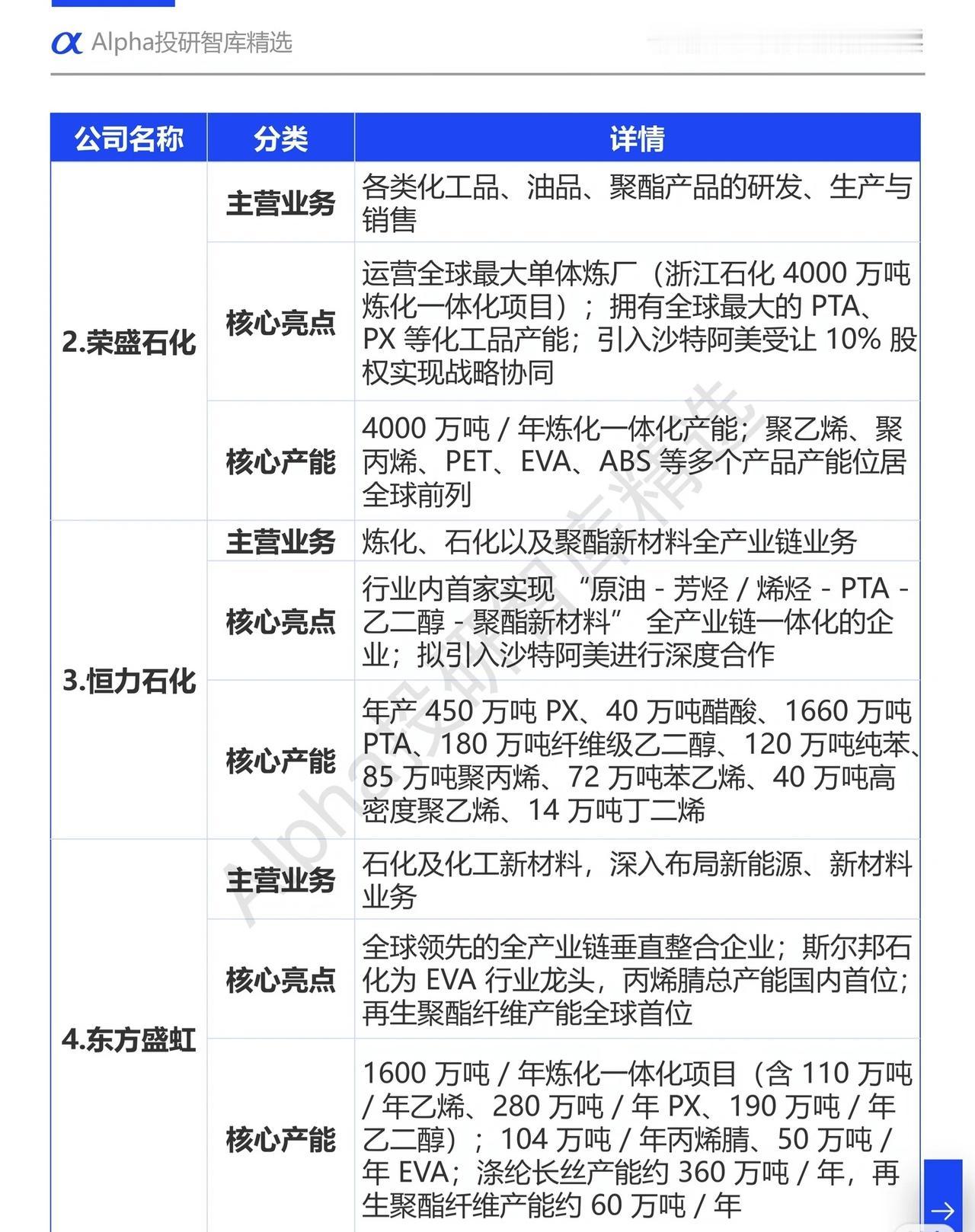

2️⃣ 荣盛石化

→ 运营全球最大单体炼厂(4000万吨/年),PTA/PX产能全球领先,引入沙特阿美战略协同。

3️⃣ 恒力石化

→ 业内首家实现“原油-芳烃-烯烃-PTA-乙二醇-聚酯新材料”全产业链一体化,拟引入沙特阿美深化合作。

4️⃣ 东方盛虹

→ 全球领先垂直整合企业,斯尔邦EVA行业龙头,再生聚酯纤维产能全球首位。

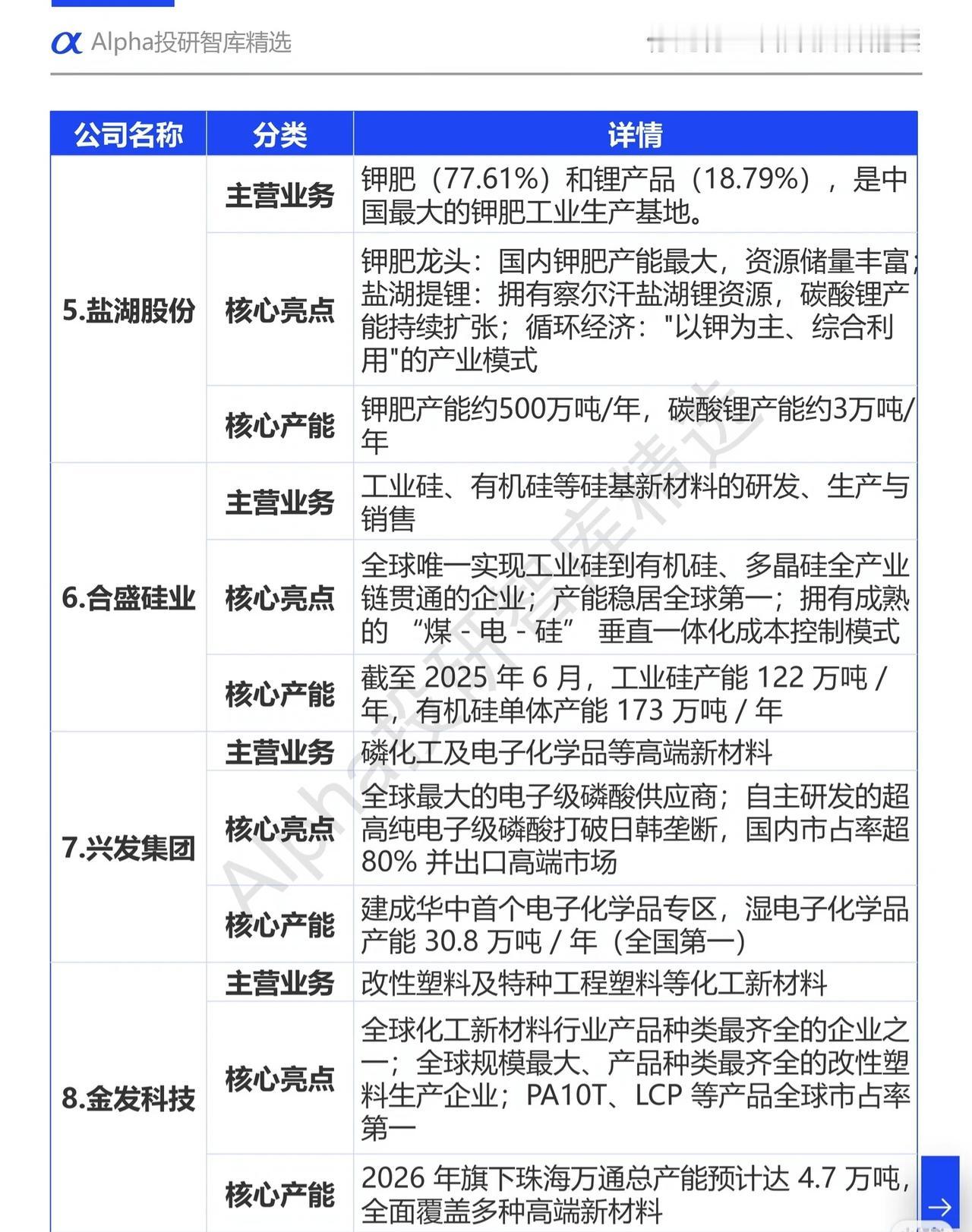

5️⃣ 盐湖股份

→ 中国最大钾肥生产基地,拥有察尔汗盐湖锂资源,碳酸锂产能持续扩张,“以钾为主、综合利用”循环经济模式。

6️⃣ 合盛硅业

→ 全球唯一贯通工业硅→有机硅→多晶硅全产业链,产能稳居全球第一,“煤-电-硅”垂直成本控制模式成熟。

7️⃣ 兴发集团

→ 全球最大电子级磷酸供应商,打破日韩垄断,湿电子化学品产能全国第一(30.8万吨/年)。

8️⃣ 金发科技

→ 全球化工新材料产品种类最全企业之一,改性塑料及特种工程塑料龙头,PA10T、LCP等产品全球市占率第一。

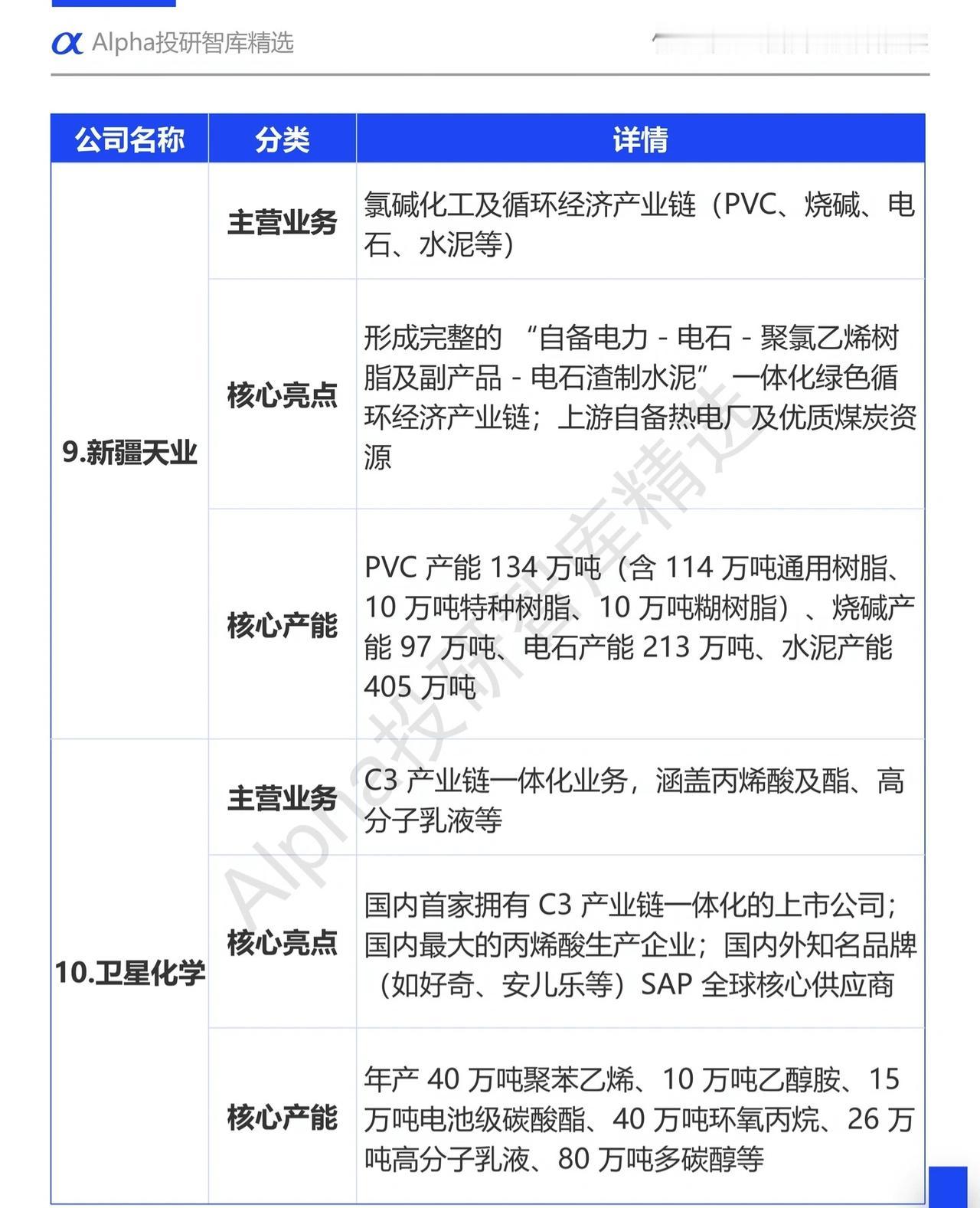

9️⃣ 新疆天业

→ 氯碱化工循环经济龙头,形成“自备电力-电石-PVC-水泥”绿色闭环,PVC产能134万吨,电石213万吨。

🔟 卫星化学

→ 国内首家C3产业链一体化上市公司,丙烯酸龙头,SAP全球核心供应商,覆盖聚苯乙烯、电池级碳酸酯等高附加值产品。

📌 投资逻辑总结:

✅ 上游资源禀赋 + 中游规模效应 + 下游高附加值延伸 = 盈利韧性与业绩弹性

✅ 半导体材料、新能源材料、特种工程塑料等细分赛道,国产替代+自主可控打开成长空间

💡 一句话看透趋势:

化工行业正在从“拼规模”走向“拼技术+拼成本+拼一体化”,这10家龙头,正是新周期下的“隐形冠军”与“核心资产”!

基础化工 产业链龙头 投资风向 周期拐点 新材料 国产替代 A股核心资产 投研精选