还有人开启免密支付吗?退休的陈先生从来没有没买过过保险,却被安行保险公司通过安钱支付服务平台自动购买并且扣款,半个月就有五笔扣款成功记录。

陈先生知道后报警,打电话给客服投诉后才把钱退回来。并且说是看了广告点击到了,并且他开了免密支付,才能操作成功,吓得他赶紧

把免密支付关了!

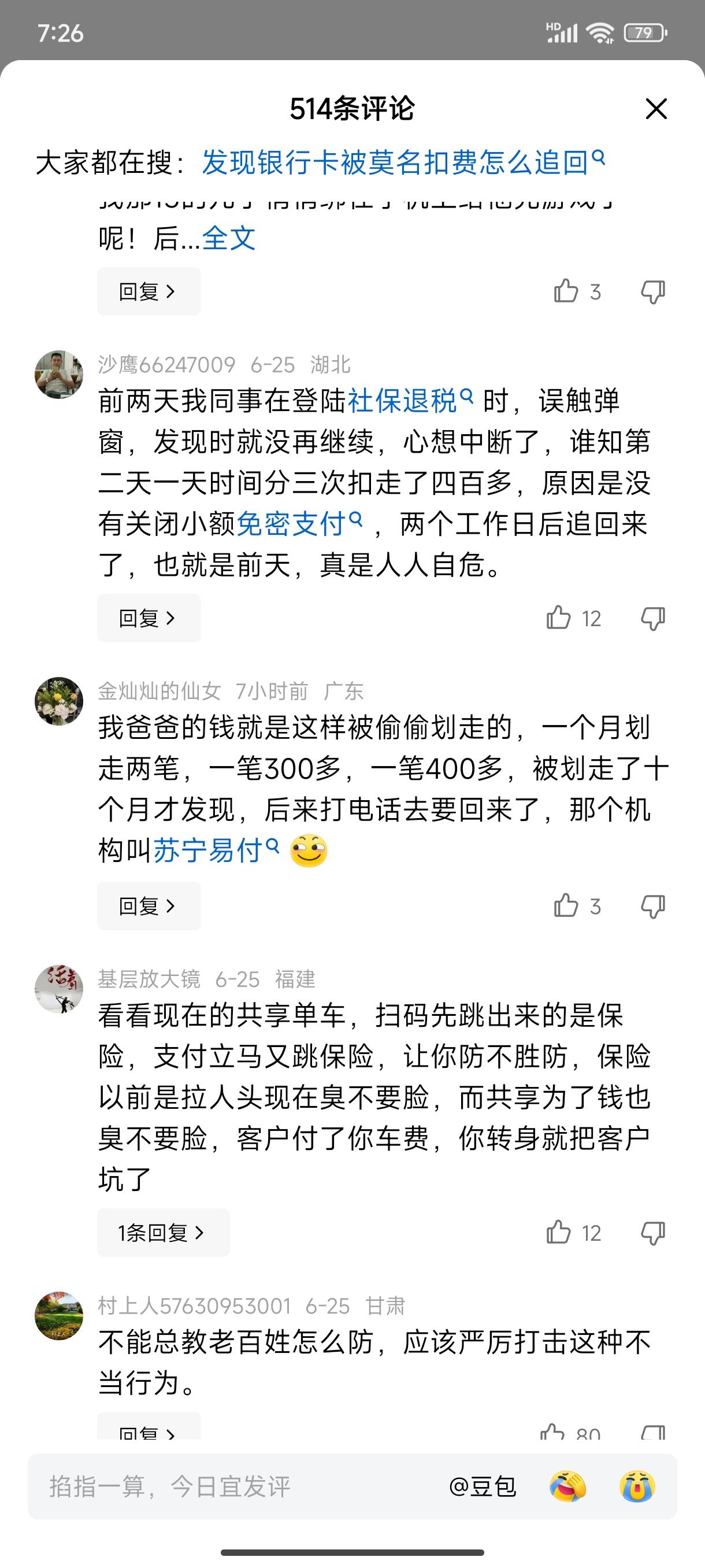

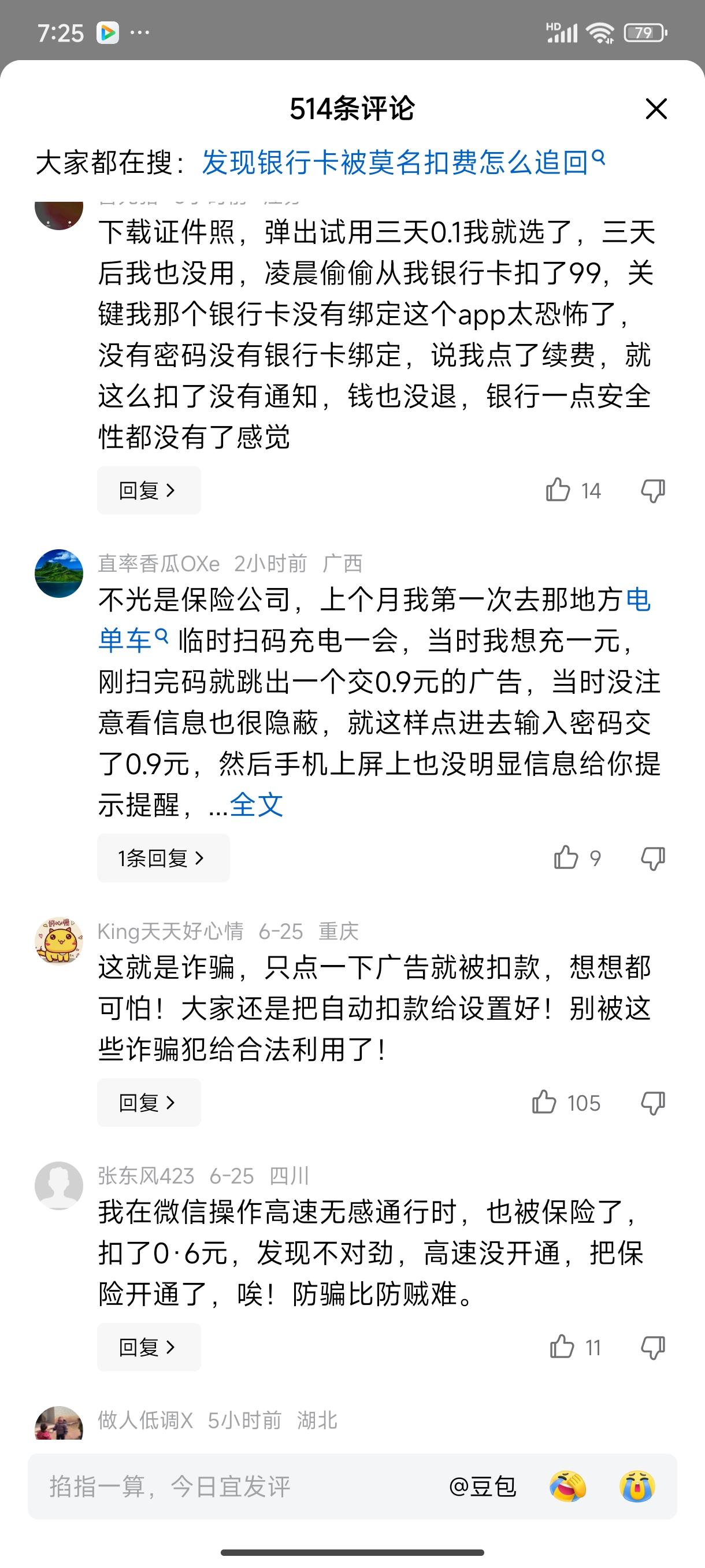

网友说:“不光是保险公司,上个月我第一次去那地方电单车临时扫码充电一会,当时我想充一元,刚扫完码就跳出一个交0.9元的广告,当时没注意看信息也很隐蔽,就这样点进去输入密码交了0.9元,然后手机上屏上也没明显信息给你提示提醒,当时见充电器充电指示灯没亮又扫一次才充得电,后来玩手机时点开未读信息居然是看到一条我开通了百度什么服务,七天后还是多少天了,如果不去Pc端里面手动操作消除,将会自动按月扣费,扣多少也没说清楚。主要是去PC端那里操作我也看不明白,去问了豆包不懂就直接关掉微信自动免密扣费才操作完。流氓多,套路多,小心自已钱包。”

还有的说:“我在微信操作高速无感通行时,也被保险了,扣了0·6元,发现不对劲,高速没开通,把保险开通了,唉!防骗比防贼难。”

这样被私自扣款的还有很多很多,想想人脊背发凉,这些平台真是有通天的本事了,和缅北诈骗有一拼,可以不用通过任何人就把别人的钱划走,这是挑战法律底线了!各相关部门,怎么守护老百姓的钱袋子至关重要。

相关部门应加大对这类行为的打击力度。一方面,要明确要求平台在开通自动扣费服务时,必须有用户主动、明确的确认行为,不能以“点击即同意”等模糊方式规避责任;另一方面,要建立便捷的投诉和退款通道,降低消费者维权成本。同时,对于屡次出现违规扣款的平台,应依法从重处罚,甚至取消其支付接口权限,形成震慑。

在数字支付日益普及的今天,便捷与安全之间的平衡,不该以牺牲消费者的权益为代价。每一个被“自动扣款”的普通人,都在提醒我们:技术再先进,也不能成为“收割”用户钱包的工具。守护老百姓的“钱袋子”,需要监管的雷霆手段,也需要平台的良知与底线,更需要每一个人擦亮眼睛,提高警惕。