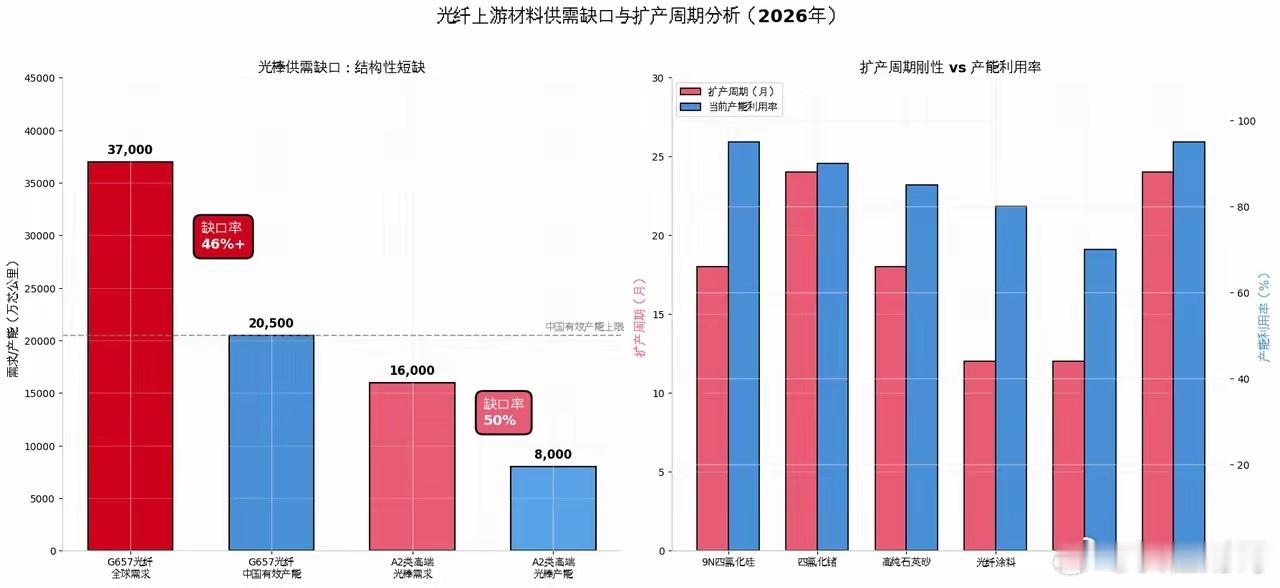

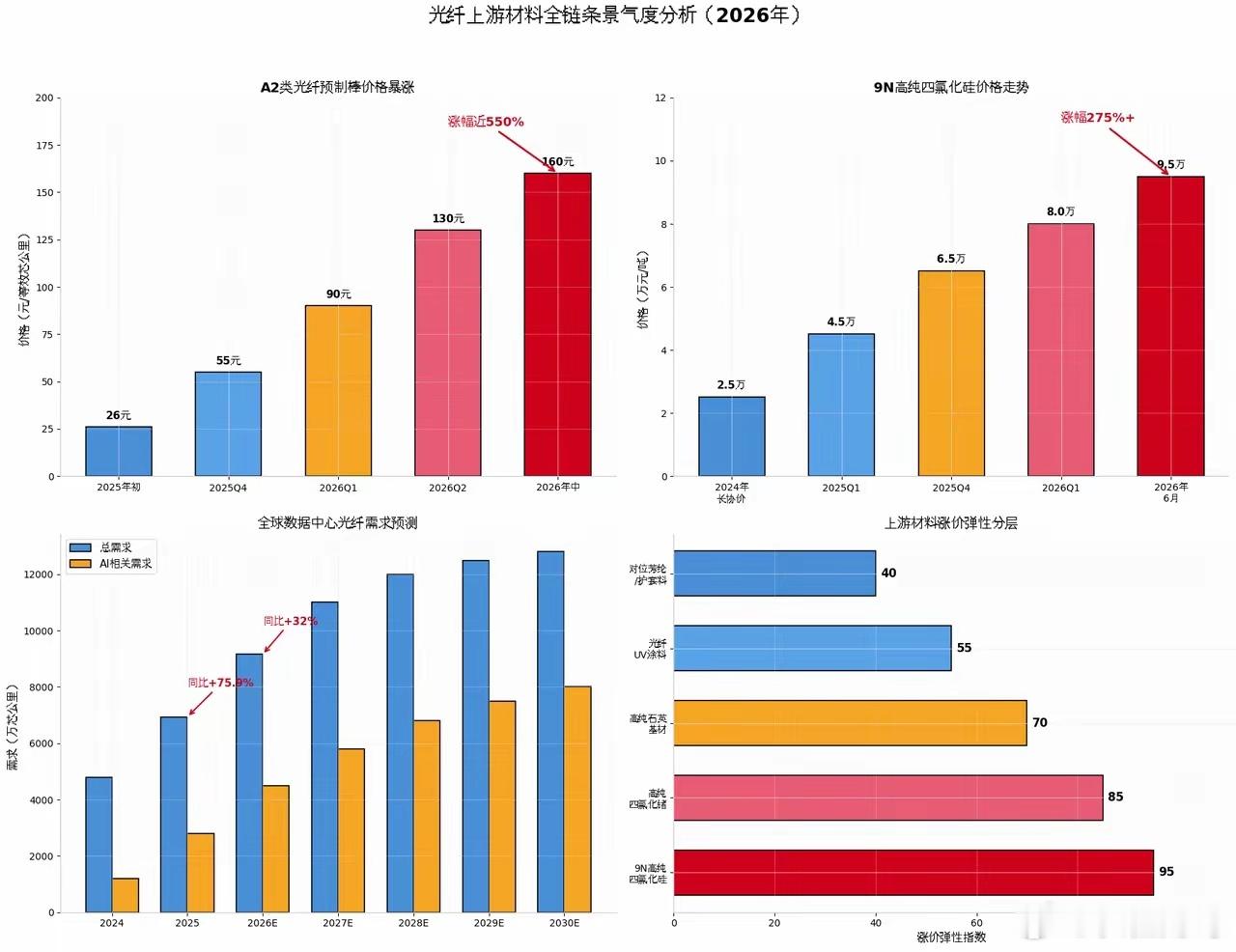

光纤上游材料产业链分析AI算力直接引爆光纤超长景气周期,上游核心化工原料及预制棒环节呈现剧烈的供需错配与价格暴涨。一、 下游应用分析:AI算力重塑需求结构光纤需求的爆发不再依赖传统电信运营商,而是由AI数据中心(AIDC)高密度组网与消费电子底层互联双轮驱动。1. AIDC:从主干的绝对主力组网架构升级:AI大模型训练需万卡级GPU集群,无阻塞网络致光模块与光纤用量呈指数级增长。据测算,单台AI服务器对应光纤用量是传统服务器的4-6倍。标准升维拉动单耗:AIDC高密度布线必须采用抗弯性能更强的G.657.A2/B3等高端光纤。为降低AI集群损耗,光纤制造必须使用9N高纯四氯化硅并加大四氯化锗掺杂,直接引爆上游第一梯队原料供需缺口。算力向边缘延伸:随着推理算力下沉,边缘数据中心与算力节点互联带动城域网光纤重构,进一步放大基础需求规模。2. 消费电子与硅光模块:底层互连的增量盲盒有源光缆(AOC)与光电复合缆:VR/AR设备、高性能工作站、8K视频传输带动AOC需求,其对位芳纶抗拉增强需求大幅提升。硅光技术普及:CPO/LPO等高密度光模块加速渗透,虽然单模块内部光纤缩短,但封装环节对超高纯度光纤的消耗量激增,推高UV涂料及高纯石英基材的要求。3. 传统通信与F5G:企稳复苏提供安全垫电信运营商集采价格企稳回升,F5G及千兆宽带普及拉动普通G.652D光纤需求温和复苏,为光棒产能提供了基础盘支撑,使头部厂商能将9N等高纯原料优先排产给高毛利的AI算力订单。二、 核心原料:量价齐升与供给约束验证1. 9N高纯四氯化硅(AI超低损耗光纤刚需,第一梯队)价格狂飙:2025Q1 4.5万/吨 → 2026年6月现货9.5万/吨。供给硬缺口:多晶硅减产致副产SiCl4收缩,叠加AI算力光纤需求同比+75.9%,9N品级结构性缺口达1-1.5万吨。海外巨头(瓦克、信越等)产能自用不外销。产能格局:三孚股份为全市场唯一合规可外销厂商(9N产能1.5-1.8万吨),满产且长协锁至2027年中;江瀚新材1万吨产能为6N级(无9N)最快2027年末投产。2. 高纯四氯化锗(光纤掺杂不可替代,第一梯队)价格暴涨:6月报价155万元/吨,年内涨幅近3倍;核心上游锗锭价格升至2.28万元/千克。供给刚性:锗为伴生矿无法独立开采,国内年产量仅203吨,叠加出口管制,算力光纤锗掺杂量提升5-8倍致需求翻倍。核心标的:云南锗业(全球核心供货)、驰宏锌锗(伴生矿+再生回收)。3. 高纯石英基材(预制棒骨架,第二梯队)供需现状:天然高纯矿稀缺,合成路线短期无法完全替代,绑定头部光棒厂。产能布局:石英股份(国内套管市占80%+,6N合成石英项目5月开工对冲天然矿稀缺);菲利华(高端衬管供不应求)。4. 光纤UV涂覆涂料(第三梯队)格局与弹性:双寡头垄断(科思创45%、飞凯材料30%),飞凯完成国产替代并绑定康宁等。需求随光纤扩产稳定放量,但价格弹性弱于硅/锗。5. 对位芳纶与特种介质(新增高弹性变量)对位芳纶(第四梯队):AI高密度布线抬升单耗,行业转紧平衡。泰和新材(1.6万吨)、中化国际(0.8万吨)高负荷运行,直接受益价格底部反转。高纯氦气(隐形瓶颈):光纤沉积与拉丝刚需。5N管束氦气年内涨358%;6N电子级现货断供。受海外气源管制,涨价红利持续。三、 光棒&光纤:供需缺口与景气量化价格跳涨:A2类数据中心光棒由2025年初涨至2026年6月550%;通用G.652D涨幅超180%。需求测算:2026年全球数据中心光纤需求预计9160万芯公里(+32%),2030年超1.28亿芯公里,AI算力占比绝对主导。缺口持续:G657高端算力光纤2026年全球需求3.7亿芯公里,国内有效产能仅2.0-2.1亿芯公里。头部光棒厂产能利用率近满产。四、 产业链弹性分层第一梯队(涨价弹性最大,核心主线)9N高纯四氯化硅>光纤级四氯化锗。提纯工艺+18-24个月扩产周期+下游1-2年长认证,AI算力光纤专属刚需,供给无弹性。第二梯队高纯石英砂/套管约束:天然高纯矿储量有限,合成路线短期无法完全替代,绑定头部光棒厂。第三梯队光纤UV固化涂料格局:双寡头垄断,国产替代完成,需求稳定同步光纤扩产,弹性弱于硅/锗原料。第四梯队对位芳纶、护套高分子,增量由AIDC拉动,供需由宽松转紧平衡,但产能扩张难度低于化工提纯原料。新增高弹性变量:高纯氦气,全制造流程刚需,海外气源管制带来持续涨价红利。五、风险提示2028年后大量6N四氯化硅及合成石英产能落地,低端原料价格将承压;若海外巨头放开9N外销,将压缩国内厂商溢价空间;AI算力建设增速若不及预期可能影响高端光纤提价逻辑。投资需谨慎!