【深度案例】巴克莱出售伦敦2000吨LBMA金库:硬资产银行百年周期踏空标杆复盘

导语

伦敦堪称全球实物黄金清算的“心脏”,LBMA一级商用金库就像是贵金属领域不可复制的“超级地基”。2016年,巴克莱像甩烫手山芋一样,低价卖掉了自有2000吨欧洲顶级金库以及全套贵金属清算托管业务。在巴塞尔III终局规则落地、全球央行持续购金、伦敦实物紧缺这三重周期像三把火一样烧到一起的时候,这桩交易成了国际贵金属银行业逆向战略退出的经典反面教材。本文会完整复盘交易细节、盈利逻辑、新旧监管资本账,给商业银行与投资银行的贵金属业务及资产配置提炼核心启示。

2016年交易背景

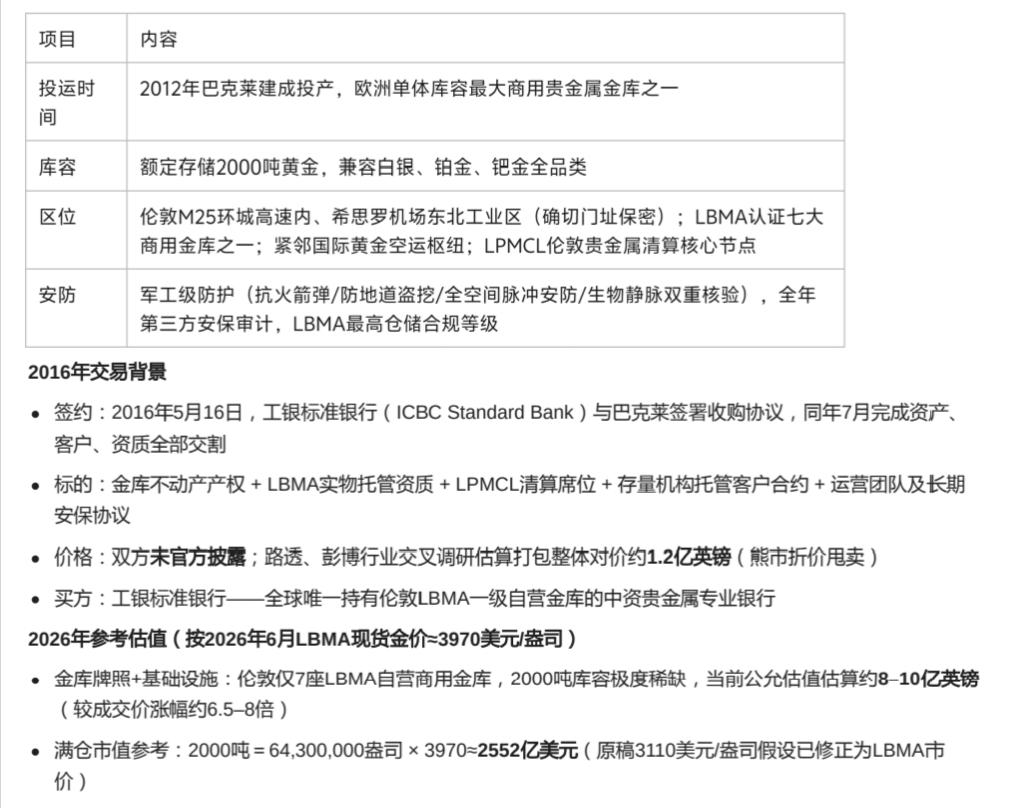

- 签约:2016年5月16日,工银标准银行(ICBC Standard Bank)和巴克莱签了收购协议,同年7月完成资产、客户、资质的全部交割。

巴塞尔III监管红利

- 2016年出售节点(旧规环境):实物黄金多数行按商品类风险加权资产(RWA)偏高压制计量,2000吨就像个大黑洞,得锁定大量核心一级资本金,再加上安保成本和低租赁利率,这业务简直就是资本的“拖油瓶”。

- 巴塞尔III终局规则(2025年落地):银行自有金库中分配型实物黄金(Allocated Physical Gold)风险权重0%,不占核心一级资本金。

- 收益含义(理论满仓毛收益):2552亿美元×5%≈127.6亿美元/年,零RWA占用——金库从资本消耗的“小怪兽”变成了永续顶级压舱现金流资产。(※理想满仓毛收益测算,未扣除运营安保税费及不满仓折损)

三、巴克莱出售四大动因

1. 监管处罚与声誉受损——2014年巴克莱因为操纵伦敦金价,被FCA罚了约2600万英镑,于是宣布退出贵金属业务。

2. 欧美银行撤离大宗商品——全行业都不看好实物黄金重资产,德银同期也退出了LPMCL清算行,就像一群人都从一艘船上跳下去了。

3. 黄金熊市+金库空置——那时候金价像坐滑梯一样低迷,金库利用率低,还持续净亏损。

4. 资本充足率压力——急于压降RWA修复CET1比率,就选了变现非核心资产。

四、巴克莱不可逆机会成本(简化账)

- 不动产+牌照稀缺资产折价亏损超6倍(1.2亿镑→8–10亿镑估值)

- 永久丧失每年百亿级(理论满仓)零资本黄金综合收益权

- 丢失LBMA一级清算席位,后续只能高价外包托管,无EFP套利资格

- 完整踏空央行购金超级牛市+巴塞尔III实物黄金监管史诗红利双周期

五、硬资产金库五大核心教训

1. 巴塞尔监管权重>金价行情——监管规则就像黄金资产账面价值的“生死判官”。

2. LBMA伦敦一级金库是不可再生金融基建——构成硬资产银行核心竞争壁垒。

3. EFP跨市套利为自营金库实质专属收益——(外包托管行虽可用本金购入Loco London现货(含通过高效电子仓单流转),但通常面临:(1)现货过户/T+0调仓时效低于自营金库内部簿记;(2)无法直接参与银行间GLR做市配合对冲;(3)无LPMCL清算席位致清算费外溢;(4)部分行内规限制自营实物商品头寸。上述摩擦使外包行难以将此EFP基差套利发展为持续、低摩擦的专营P&L线,实质上丧失此项净收益——除非托管方能提供等同自营金库级别的日内仓单流转与GLR接入)

4. 切勿因短期合规/资本压力抛售百年战略底层金库资产

5. 新规鼓励实物分配黄金、限制高风险纸黄金。