【盘面分析】

12月份A股进入到全年最弱的一个月,每天没有个股下跌超过4000股,都会感觉盘面变得有点不真实。现在的市场已经不是简单的我行我素,而是有一种与外围市场反向操作的感觉,也就是说外围的历史新高行情,可能会导致A股的进一步新低,这主要是于机构资金抽离有关。现阶段的市场行情进入到巨大的分歧中,相信牛市没有结束的人会一直持有,哪怕3500点了他们也不会退出,他们是忠实的信徒,而离场投资者要么休息,要么选择海外市场投资,这就会变成一个循环死局。接下来就看主力资金是否会拉升金融护盘了,信心比真金白银更重要!

骑牛看熊发现随着“消费促进年”政策红利的持续释放、“以旧换新”等扩内需举措的深入实施,以及居民收入与消费信心的稳步提升,我国消费市场有望保持“量稳质升”的发展态势,为经济高质量发展提供更强劲的内需支撑。新消费行情演绎的三重逻辑:1)基本面层面:中美贸易摩擦下,提振内需政策预期强化;2)资金面层面:全球资金再配置,港股估值修复,A 股和港股消费共振;3)风格轮动:科技与消费呈现“跷跷板”效应。美联储降息周期延续,美国经济承压,海外资金回流新兴市场趋势仍在演绎,科技风格进入平台期,消费风格有望迎来轮动补涨机会。

三大指数集体低开,两市开盘超4300股下跌,题材板块方面一般零售、医疗美容、休闲食品等板块表现较强,影视院线、地面兵装、焦炭加工等板块表现较差。零售概念反复活跃,百大集团4连板,红旗连锁、东百集团等多股纷纷跟涨,三部门近日联合印发《关于加强商务和金融协同 更大力度提振消费的通知》,提出精准施策推动惠民生和促消费紧密结合,形成提振和扩大消费的更大工作合力。

智能驾驶概念大面积高开,北汽蓝谷、浙江世宝竞价涨停,云意电气、万集科技等多股高开涨超10%,索菱股份、经纬恒润等纷纷涨幅靠前,我国首批L3级自动驾驶车型产品获得准入许可,两款分别适配城市拥堵、高速路段的车型将在北京、重庆指定区域开展上路试点。乳业概念再度走强,欢乐家涨超17%,皇氏集团一字涨停晋级2连板,阳光乳业、熊猫乳品等多股涨超5%,国家医保局表示,明年力争实现生娃基本“不花钱”。

商业航天概念盘中回暖,大唐电信直线涨停,久之洋涨近20%,天力复合、航天电子等纷纷冲高,近期商业航天进展频繁,继朱雀三号发射成功后,长征十二号甲(CZ-12A)运载火箭预计于2025年12月中旬迎来首次飞行任务,并同步开展一级火箭垂直回收试验。以数字货币为首的金融股走强,翠微股份拉升触及涨停,航天信息2连板,新晨科技、御银股份等纷纷冲高,《关于加强商务和金融协同,更大力度提振消费的通知》其中提到,鼓励有条件的地方运用数字人民币智能合约红包提升促消费政策实施质效。

大盘:

创业板:

【大盘预判】

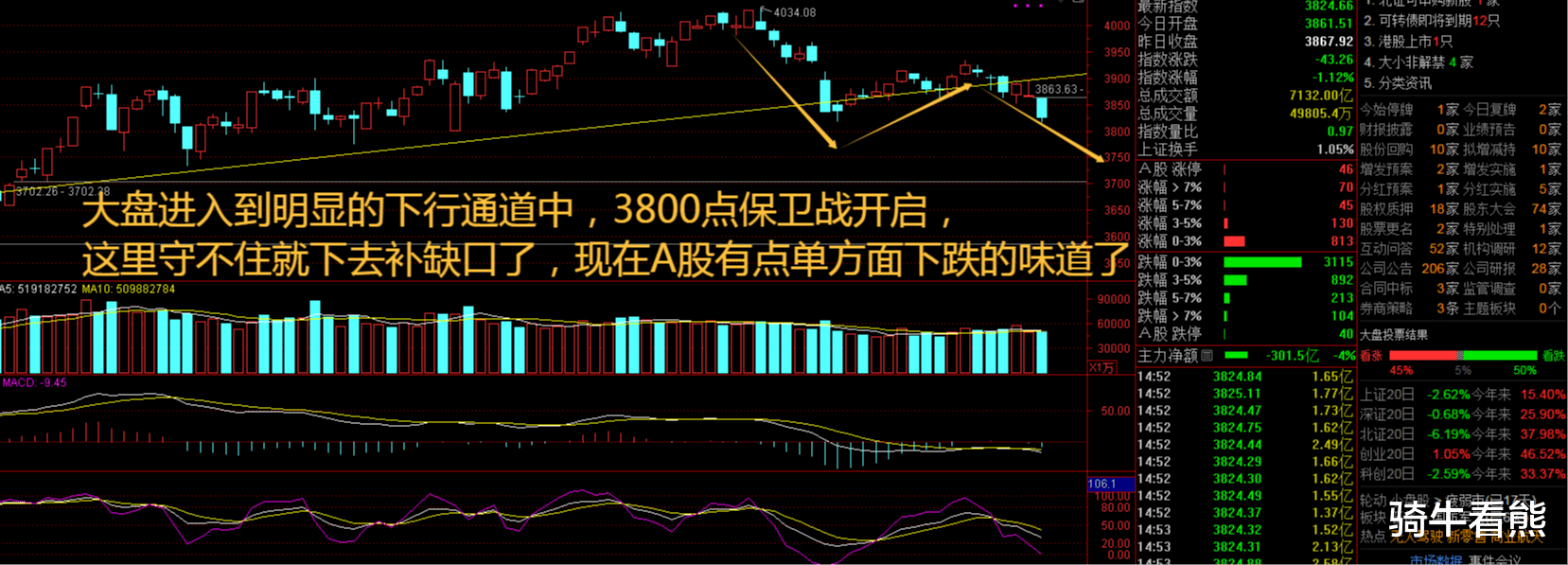

上证指数周二出现一路下行的走势,很明显是机构资金开始离场了,虽然主力资金企图拉升金融股护盘,但是杯水车薪并无作用。A股市场除了外围因素的影响之外,年末机构偏于沉寂,政策端无明显变化等因素也对走势有所影响。需要注意在国内因素平淡的背景下,外围市场波动影响可能被放大,多头应注意设置好止盈止损。接下来注意上证指数能否在3800点之上稳住。

创业板指数周二出现一根中阴线下跌,不仅补了下方缺口,有可能还要继续向下补缺口,这里要小心高位股补跌风险。美股的AI叙事告别“狂躁”模式,美股有望形成区间高位震荡模式,对主要资本市场影响较大,欧洲,日韩股市也无法创出新高。接下来注意创业板指数能否在3000点之上稳住。

【淘金计划】

近一周,A股市场机构调研活动保持活跃。Wind数据显示,共有超过260家上市公司获得机构关注。其中,算力领域的两大龙头企业——中科曙光与海光信息,各自吸引了多达341家机构调研,成为市场焦点。与此同时,人工智能、机器人、商业航天等前沿科技赛道的多家公司也迎来了机构投资者的密集调研,市场对科技创新与产业升级主线的关注不减。

题材板块中的一般零售、酒店餐饮、医疗美容等概念是资金净流入的主要参与板块,贵金属、影视院线、光伏设备等概念是资金净流出相对较大的板块。骑牛看熊发现CPI稳步回升,提振消费政策协同助力内需回暖11 月CPI 同比+0.7%,增速环比扩大0.5pct。剔除食品和能源价格的核心CPI 同比+1.2%,其中扣除能源的工业消费品价格、服务价格分别同比+2.1%/+0.7%,高品质生活需求扩大,支撑服务价格同比涨幅基本稳定。鼓励地方商务主管部门积极开展促消费,培育首发经济、AI+消费、IP+消费、健康消费等新业态,扩大餐饮、文体娱乐、旅游、养老等服务消费。

2025 年上半年,我国国内生产总值(GDP)为660536 亿元,按不变价格计算,同比增长5.3%,最终消费支出对经济增长贡献率为52.0%,拉动GDP 增长2.8 个百分点。消费对经济增长的“压舱石”作用进一步凸显。2026年国补政策将进一步优化资金投向领域,同时供给侧将扩大优质商品和服务的供给以适应消费结构变化,释放服务消费潜力,增量措施落地有望助力消费企稳回暖。

提振政策持续发力,居民消费信心有望稳步回升。2025 年中央经济工作会议将内需主导作为首要任务,在需求侧提出“制定实施城乡居民增收计划”、“优化‘两新’政策实施”、“实施稳岗扩容提质行动”等方向,在供给侧提出“扩大优质商品和服务供给”,并“清理消费领域不合理限制措施,释放服务消费潜力”。

面对外部环境复杂性、不确定性上升与国内有效需求不足的挑战,2025 年,党中央、国务院将“着力扩大国内需求,激发有潜能的消费”列为年度经济工作首要任务。年度政府工作报告明确提出“把促消费和惠民生紧密结合,培育壮大新型消费,稳定和扩大传统消费,优化消费环境”,政策重心从“扩规模”向“提质量”倾斜,在重点领域新型与传统消费协同发力。

新型消费聚焦数字、绿色、健康三大方向,出台专项支持政策:一是数字消费,加快推进“人工智能+消费”场景落地展望全年;二是绿色消费,扩大“以旧换新”政策覆盖范围;三是健康消费,鼓励发展银发经济,推动体育消费,培育“主动健康”消费新热点。传统消费针对大宗消费与基础民生消费,实施精准提振:一是大宗消费,延续并优化汽车、家电以旧换新政策,支持新能源汽车下乡、绿色智能家电进社区;二是基础民生消费,加强县域商业体系建设,提升农产品流通效率,稳定粮油肉蛋奶等基本消费品供应与价格。

展望未来,随着提振消费专项行动继续深入,以及高质量供给增加,国内消费有望延续温和复苏态势,消费领域建议关注国货崛起、AI+消费、情绪消费、低估值高股息白马龙头等结构性机会。

人口代际变迁与消费信心走弱驱动中国消费市场结构性变化。消费的底层逻辑在于人口趋势与边际消费倾向的长期趋势与结构变化,当前,中国消费市场的结构性变化受到人口代际变迁与消费信心走弱双重驱动,一方面,中等收入群体扩大、“Z 世代”逐步成长为消费主力,另一方面,地产周期下行与就业和收入预期的不确定性使得居民消费信心走弱,多重因素驱动下,“情绪消费”、“性价比消费”、“服务与体验性消费”等新兴消费趋势兴起。