随着高阶辅助驾驶快速普及,智驾事故责任划分成为行业绕不开的难题,智能汽车赛道的竞争,也从单纯的技术比拼,迈入全新的 “责任竞争” 时代。各大车企纷纷推出各类兜底保障,但不同方案背后赔付规则、责任主体差别巨大,消费者挑选时一定要看清各项细节。

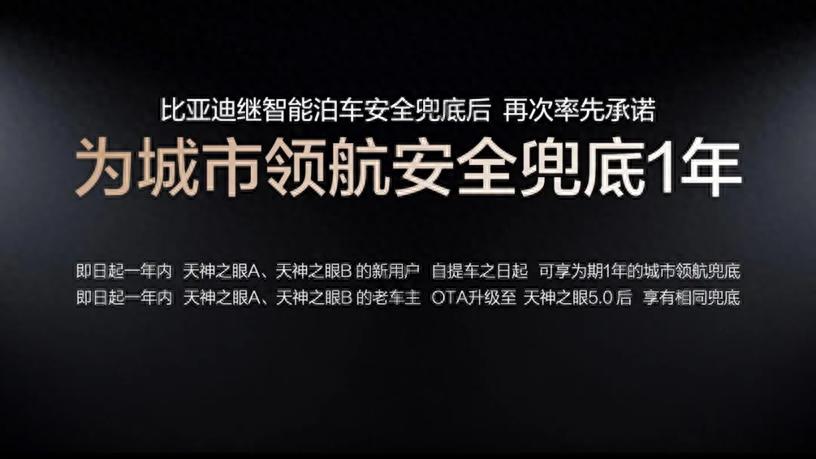

今年 5 月,比亚迪率先发布城市领航安全兜底政策,开创车企直赔新模式。搭载天神之眼 A、B 系统的车主可享受一年城市领航兜底权益,合规使用 CNOA 城市领航发生己方有责事故,车辆维修、第三方财产与人身伤害全部经济损失都由比亚迪承担。这项权益随车免费赠送,不掏钱畅享权益,赔付无上限,无需车主走自身保险出险,也不会抬高次年商业险保费。新车提车即享保障,老车主升级天神之眼 5.0 系统后同步生效,叠加此前智能泊车兜底,实现两大高频场景双重安全保障。

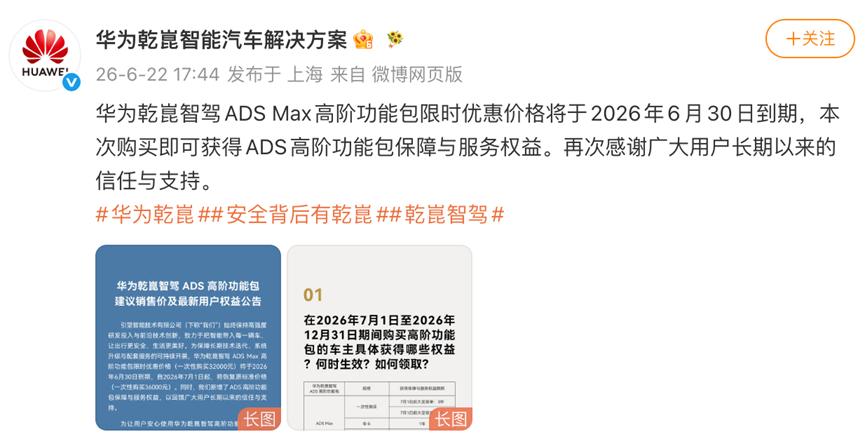

在比亚迪厂商直赔方案出现前,行业主流保障是车企联合保险公司推出的智驾险,鸿蒙智行、小米、小鹏等品牌均推出过相关服务。比亚迪发布兜底政策一月后,引望科技调整华为乾崑智驾 ADS 高阶包价格与保障:7 月 1 日起功能包售价涨至 36000 元,同步升级 “智驾无忧” 权益,保障时长由 1 年延长至 3 年,车损赔付上限提升至 10 万元,覆盖泊车、城市、高速领航多场景事故损失。但该保障有严格流程限制,事故后需先通过个人交强险、商业险理赔,超出车险赔付的部分,才能在额度内补充补偿,赔付存在明确上限。

车企集中推出智驾保障,是智能驾驶行业成熟的标志性转变。过去车企宣传重心集中在智驾硬件、自动行驶能力等技术层面;如今用户高频使用辅助驾驶,对事故风险、责任认定、损失赔付的担忧日益突出,车企主动推出兜底方案回应诉求,意味着行业竞争逻辑彻底改变。

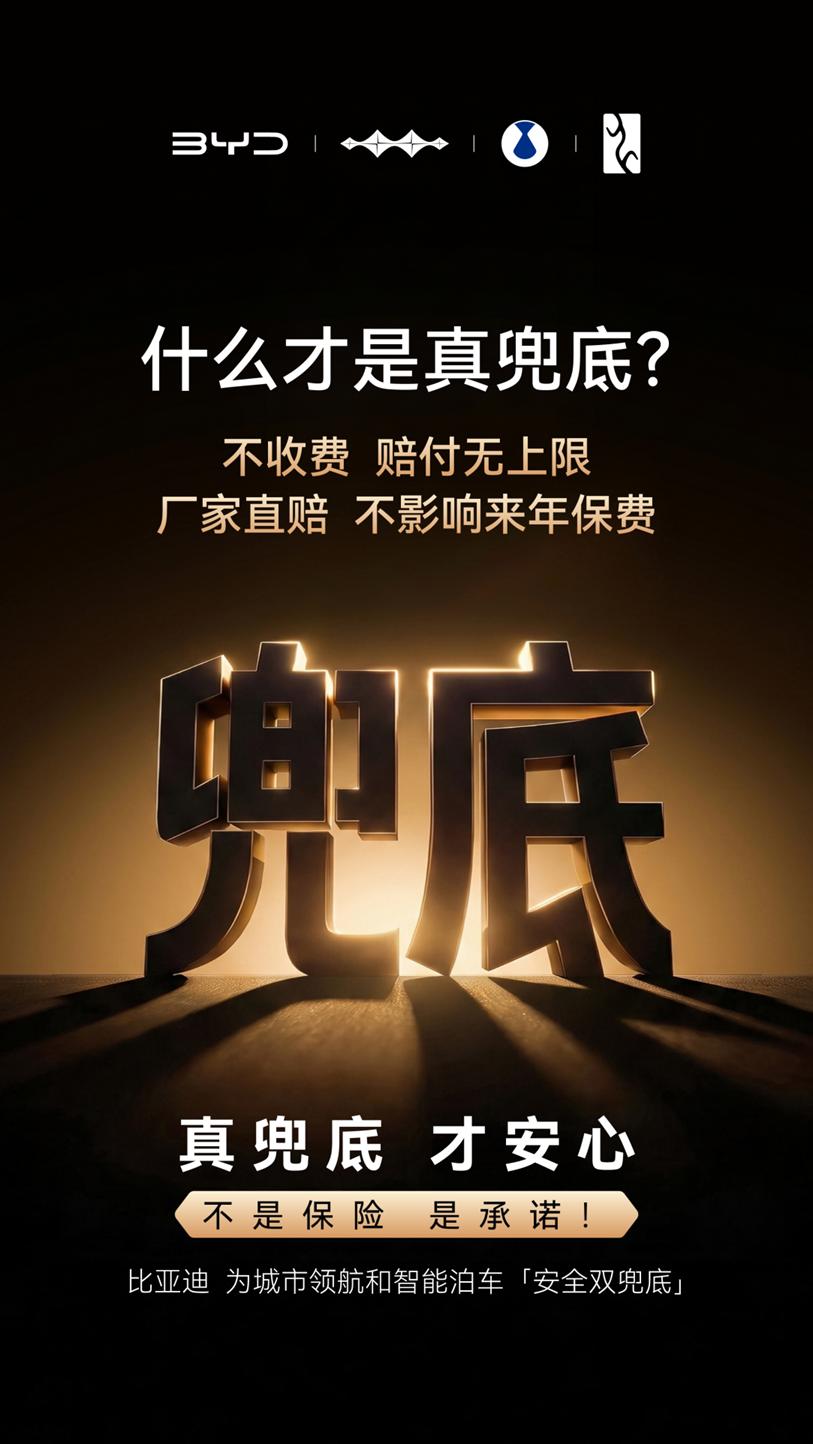

目前市面上的兜底分为两种完全不同的模式,保障力度差距明显。第一种是通用的智驾险,依托现有车险体系运行,大多设置赔付上限,部分需要单独购买或捆绑高阶智驾包。出险后优先使用车主自身保险,智驾险仅弥补小幅保费上涨,难以覆盖多年保费上浮和车辆折旧损失,仅能起到基础风险缓冲作用。第二种是比亚迪独有的企业直赔模式,权益免费随车,不依赖个人车险,事故损失由车企直接全额承担,无赔付限额,不会留下出险记录,对车企的资金与服务能力提出更高要求。

对普通消费者来说,面对各类宣传不能只看 “兜底” 噱头,重点关注核心细节:保障是否额外收费、是否绑定高价智驾包、赔付有无上限、出险是否先走个人保险、是否影响后续多年保费。

如今消费者选购智驾车型愈发理性,不再只看重全场景自动行驶、少人工接管等功能,更在意车企是否具备清晰可信、落地可行的责任承担机制。智能驾驶的竞争,最终是技术与信任的双重比拼。只有将技术实力转化为实打实的责任承诺,让车主不掏钱畅享权益,切实消除用车顾虑,品牌才能收获用户长久信赖。