[数据]2026年5月,全国一般公共预算收入17061亿元,同比+6.6%。其中,税收收入14520亿元,同比+6.8%;非税收入2541亿元,同比+5.6%。全国一般公共预算支出19068亿元,同比-1.6%。全国政府性基金预算收入2310亿元,同比-20.1%。其中,国有土地使用权出让收入1247亿元,同比-35.8%。全国政府性基金预算支出5303亿元,同比-11.6%。

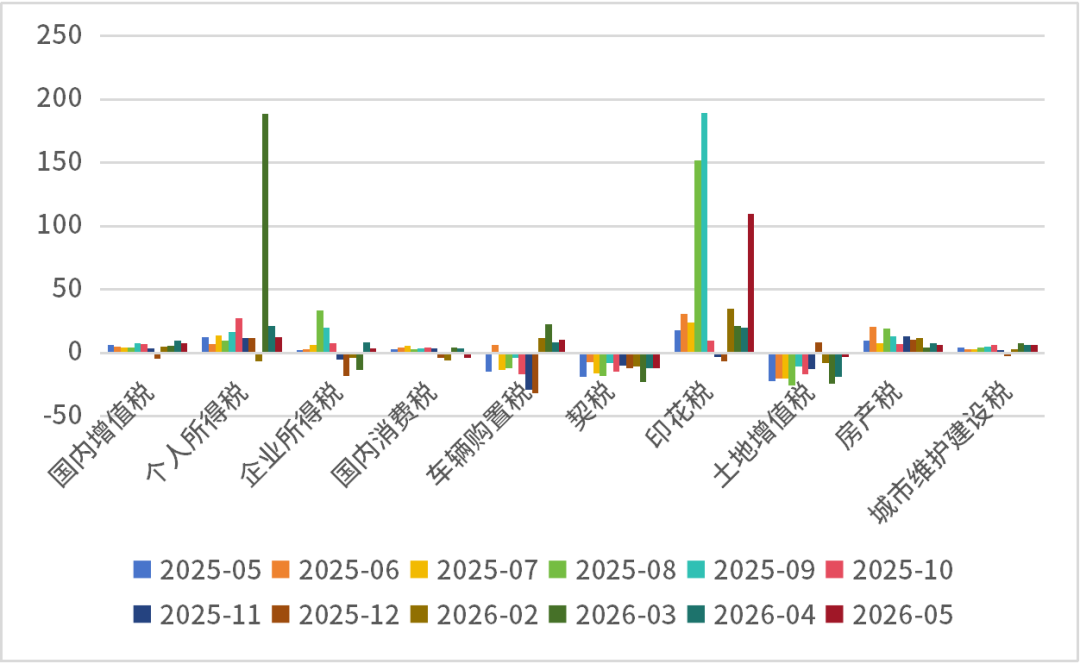

[解读](一)税收收入增速有所放缓,非税收入增速转正。26年5月全国一般公共预算收入17061亿元,同比增速从+6.7%略微下降到到+6.6%。具体来看,税收收入同比+6.8%,较上月下降1.4pct,但依然延续较高增速;非税收入同比+5.6%,由负转正,较上月上升10.8pct。四大税种增速全面回落,具体来看,增值税当月同比+7.9%,较上月下降1.5pct,可能与生产放缓有关;个人所得税当月同比+12.4%,较上月下降8.8pct,但仍维持较高增速;企业所得税当月同比+3.3%,较上月下降4.9pct,同样与生产放缓有关;消费税当月同比-2.0%,较上月下降3.3pct,与社零表现一致,消费走弱。

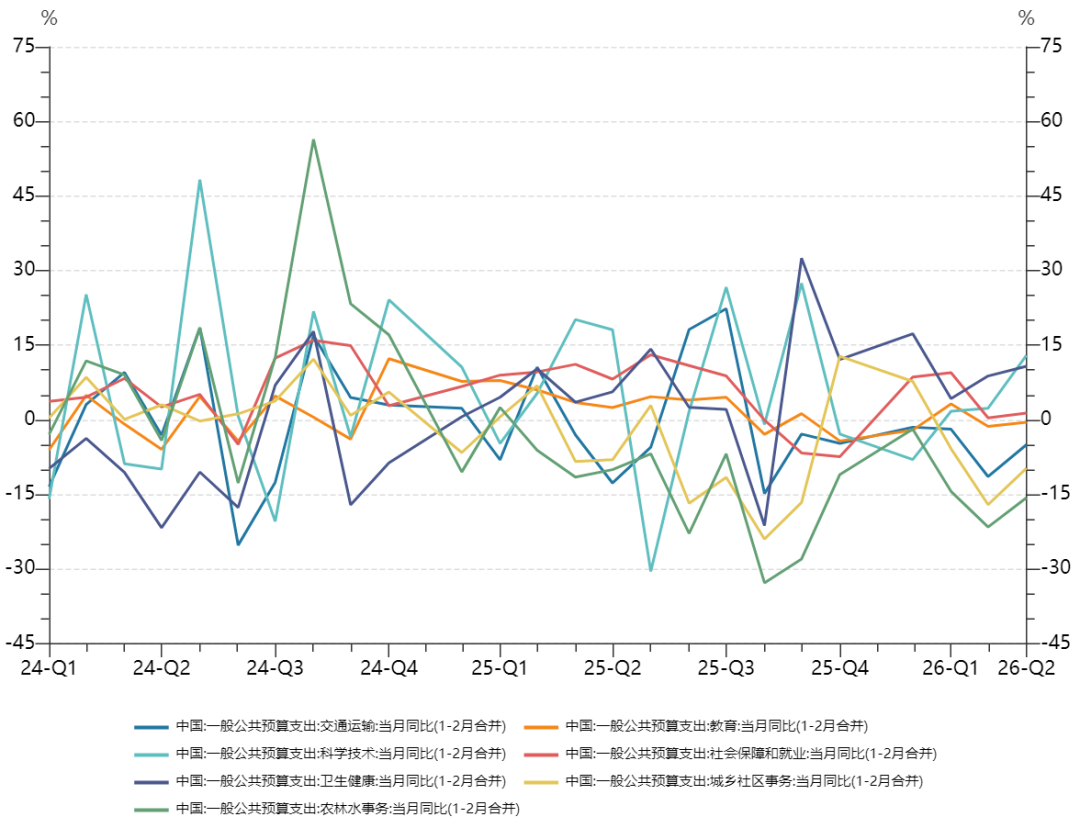

(二)财政支出增速降幅有所收窄,连续2个月负增长。26年5月一般公共预算支出19068亿元,同比-1.6%,较上月收窄1.6pct,连续2个月负增长。从支出进度来看,5月一般财政支出占全年比重为6.4%,慢于季节性(近三年同期均值为6.7%)。从投向上看,基建相关支出同比-11.3%,城乡社区事务、交通运输相关支出延续负增长,教育、社保等民生相关支出增速边际改善。

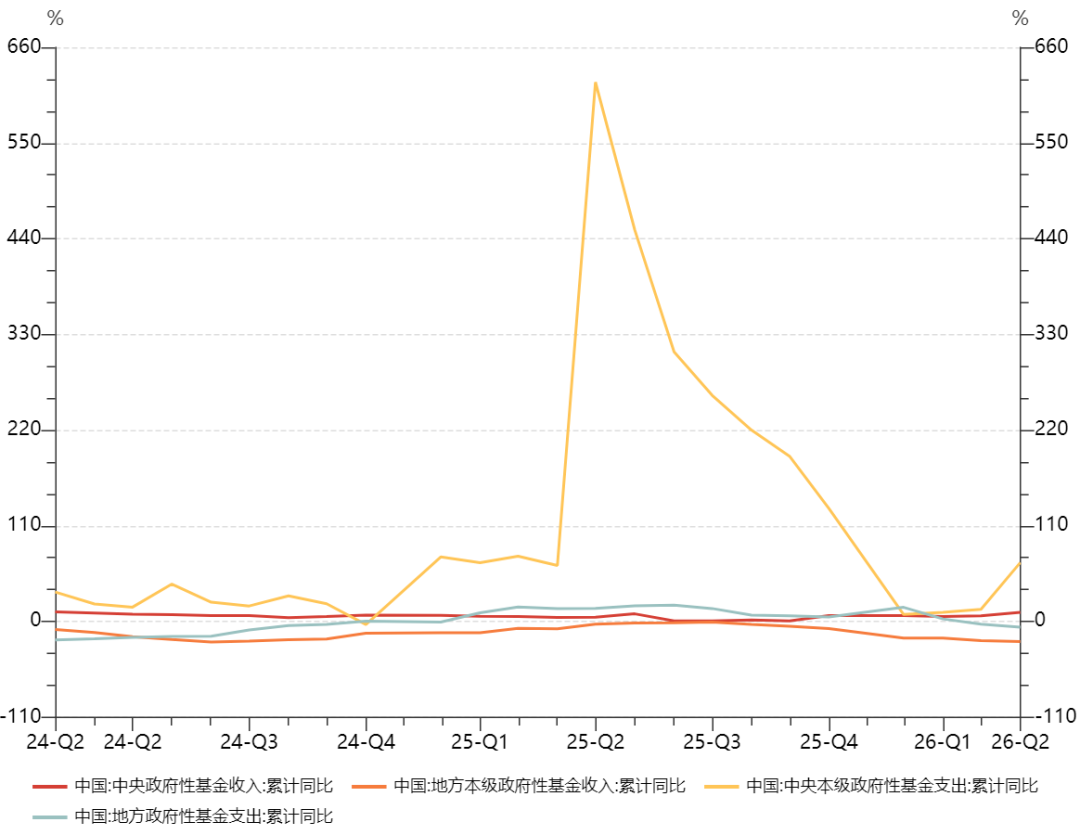

(三)政府性基金收入增速降幅较大。26年5月全国政府性基金收入2310亿元,同比-20.1%,较上月收窄6.2pct。其中土地出让收入1247亿,同比-35.8%,降幅依然较大,是主要原因。当前地产销售依然偏弱,开发商拿地谨慎,预计土地出让收入将继续承压。

(四)政府性基金支出增速降幅收窄。26年5月政府性基金支出5303亿元,同比-11.5%,较上月收窄9.3pct,连续3个月负增长。

[市场影响]

整体来看,5月财政收入具有韧性,同比增速仅小幅下降,从四大税种看,增速全面回落,生产和内需偏弱;从支出端看,财政支出增速降幅有所收窄,但连续2个月负增长,节奏也弱于季节性。

权益市场方面,短期A股依然延续分化走势,AI相关的产业链维持强势,传统行业行情不佳,预计将持续,近期临近中报季,以及基金调仓,AI相关的产业链波动可能加剧。中期维度看,A股盈利拐点已经出现,叠加PPI的上行和出口的强劲,中国景气可能会带来各类投资者的关注,盈利驱动的市场上行可以期待。操作上建议谨慎乐观、回调买入。

债券市场方面,6月初以来的债市调整或已接近尾声,收益率大概率重回窄幅震荡格局。从5月经济数据和财政数据看,生产和内需偏弱,经济分化格局未改,债市不具备大幅调整基础。此外,资金面已回归政策利率合意区间,央行无意过度收紧,后续流动性大概率维持平稳。展望后续,随着税期高峰及季末时点临近,央行或将延续对流动性的呵护态度,资金面进一步收紧的风险可控。

图1:主要税种同比增速(%)

图2:财政主要支出项当月同比增速(%)

图3:政府性基金收支增速走势(%)

——免责声明——

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。