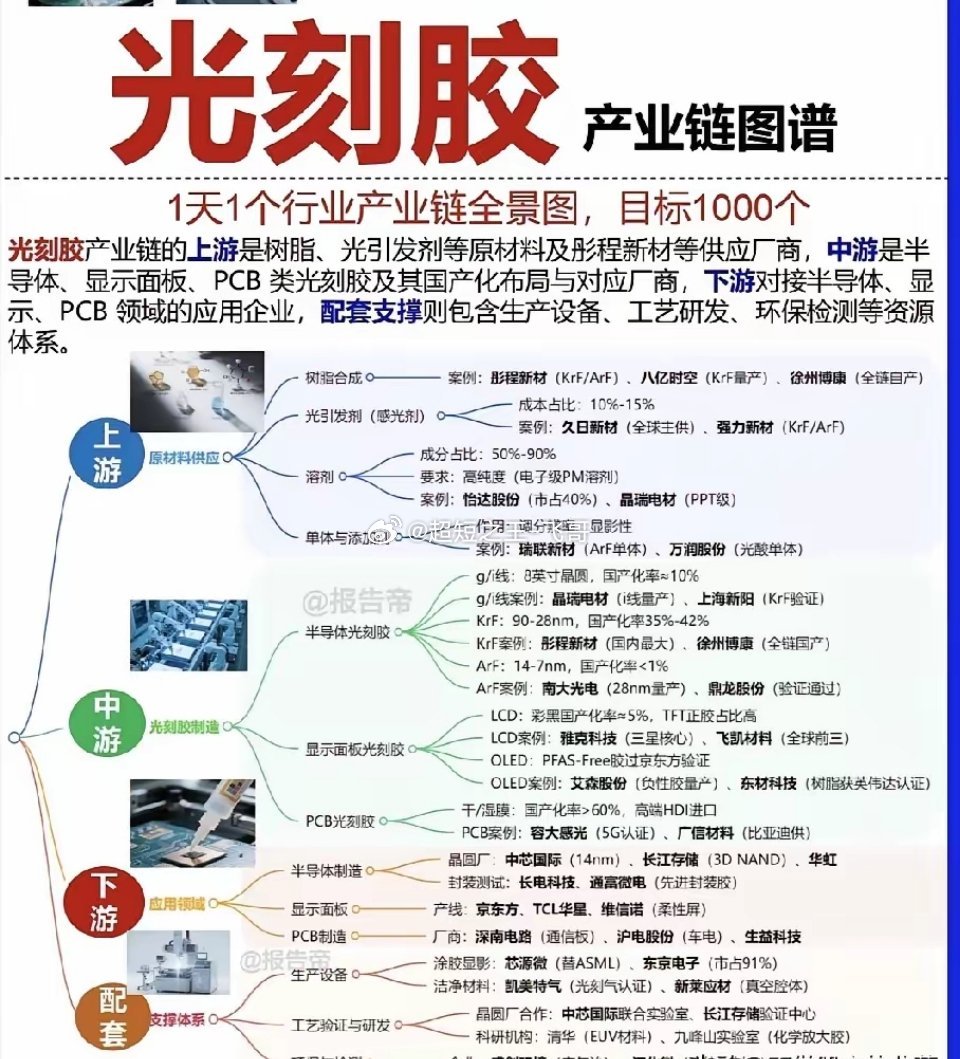

光刻胶国产替代提速,谁能啃下芯片制造最难的材料硬骨头?国内晶圆厂扩产持续提速,半导体材料的自主攻坚已经进入深水区。在众多关键耗材里,光刻胶一直是壁垒最高的一环,从低端PCB胶到高端半导体ArF胶,国产化率呈现断崖式差距。伴随国内产线大批量招标,这条被外资长期垄断的赛道,正在迎来技术突破与订单落地的双重拐点。过去很长一段时间里,高端光刻胶市场被海外企业牢牢把持,国内厂商只能在PCB、面板领域争夺份额。随着国内半导体自主可控政策持续加码,中芯国际、长江存储不断开放供应链,国产光刻胶迎来批量验证机会。当前低端干膜光刻胶国产化率已经突破六成,KrF胶逐步实现批量供货,但用于7-14nm芯片的ArF光刻胶,自主份额依旧不足1%,巨大的技术缺口,就是未来数年行业最大的成长空间。整条赛道壁垒层层递进,树脂、感光剂、高纯溶剂等上游原料,决定着最终产品的良率,也是拉开企业差距的核心护城河。上游原材料是光刻胶产业的根基,原料自给才能把成本与技术主动权握在自己手里。彤程新材率先实现树脂自主合成,八亿时空、徐州博康打通树脂全链条生产。光引发剂环节,久日新材稳居全球主力供应商,强力新材料紧跟高端产品研发。高纯电子溶剂与各类助剂,由怡达股份、晶瑞电材、瑞联新材等企业配套供应,上游原料自主化,为中游胶料量产打下坚实基础。中游光刻胶制造形成清晰梯队。徐州博康、彤程新材手握最大规模KrF产能,是当前业绩最稳的核心龙头;上海新阳、晶瑞电材完成KrF产品产线验证,订单稳步放量;南大光电率先实现ArF光刻胶量产,鼎龙股份也顺利完成产品验证,是弹性最强的成长标的。在显示与PCB赛道,雅克科技、容大感光、广信材料占据稳定市场份额,依靠成熟产品持续贡献现金流,反哺高端产品研发。下游晶圆制造、面板与PCB厂商,持续打开增量市场。中芯国际、华虹、长电科技不断导入国产光刻胶;京东方、TCL华星带动面板光刻胶需求;深南电路、沪电股份拉动PCB光刻胶稳步放量。再加上涂胶显影设备、高纯试剂等配套产业链逐步完善,整条产业生态已经成型。长期来看,晶圆建厂潮会持续拉动光刻胶采购需求,国产替代将由低端逐步向高端渗透。但也要正视现实风险,高端产品研发周期漫长,产线验证进度不及预期,海外厂商主动降价挤压市场,都会延缓行业盈利兑现节奏。风险提示:本文仅为产业信息交流,不构成任何投资操作建议。