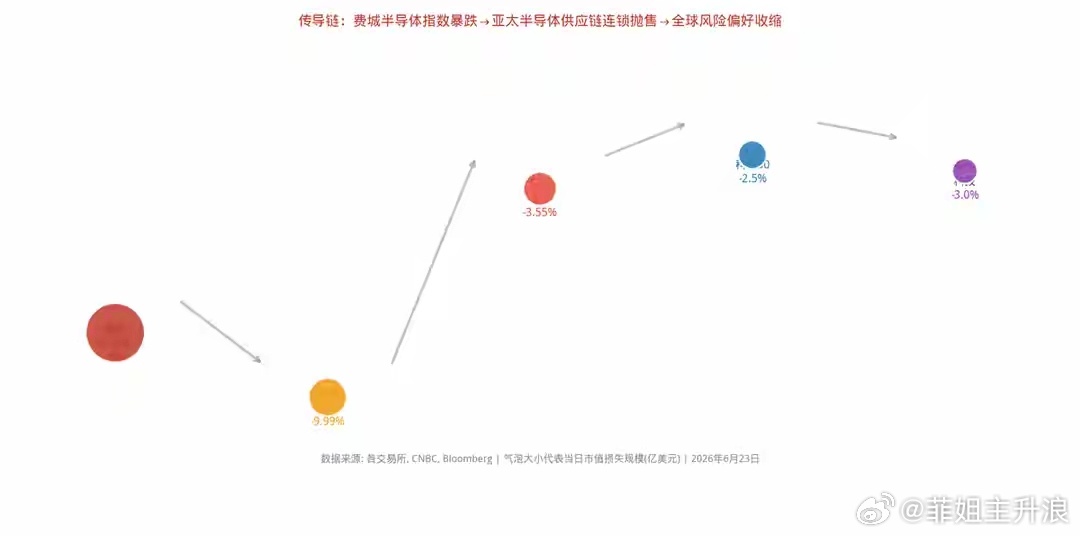

彻底翻脸!苹果一夜涨价2500块,七巨头崩了!不是恐慌 是多空对砸6月25日,纳斯达克连续第四个交易日收跌,万得美国科技七巨头指数单日跌2.75%。苹果跌6.12%,创2025年4月以来最大单日跌幅。微软跌3.46%,亚马逊跌3.10%,Meta跌2.65%,英伟达跌1.64%。但同时,道琼斯盘中触及52655.66点创历史新高。同时,美光科技大涨超15%,闪迪暴涨近22%,应用材料涨超13%。这不是一次系统性恐慌。这是一场极其精准的博弈——多空双方的每一张牌都是真牌,而宽幅震荡本身,就是当前位置的默认状态。第一件事:苹果宣布全球涨价。MacBook和iPad全线上调约15%至25%,中国区MacBook Pro最高涨2500元至15999元,iPad Pro涨1800元至10799元。库克在接受采访时说,这是“40年来前所未见”的成本压力。背后的数据链是清晰的:三星、SK海力士、美光将70%至90%的先进产能转向了英伟达的HBM订单,留给消费电子的DRAM和NAND产能被严重压缩。内存颗粒价格在过去12个月从每颗5.5美元涨到了40美元以上,1TB SSD的BOM成本从45美元涨到了90美元。苹果此前通过长达一年的锁价合约扛住了成本上涨,6月起低价库存耗尽,不得不将成本传导至终端价格。库克将这次涨价称为“百年一遇的洪水”,并将产能挤压的责任明确指向了AI数据中心的“虹吸效应”。第二件事:韩国金融监督院对杠杆ETF“踩刹车”。6月22日,韩国金融监督院院长李灿镇公开表示,对放行追踪三星电子和SK海力士的个股杠杆ETF“深感后悔”。这16档产品自5月下旬上市以来,规模从30亿美元膨胀至约14万亿韩元、接近91亿美元,持有人中92%是散户。6月25日,韩国交易所宣布推迟原定于6月29日上线的三星和SK海力士周度期权。第三件事:美国5月核心PCE物价指数同比上涨3.4%,创2023年10月以来最高水平。高于预期的通胀数据进一步推升了美联储加息预期——CME利率期货显示市场正在为2026年累计加息50个基点定价。三个事件,分别从“终端消费成本”、“杠杆资金结构”和“宏观流动性”三个方向同时释放了空方信号。苹果暴跌6%,就是对这三个方向的同时响应。如果抛开6月25日的具体事件,只看盘面,会发现科技股进入的是一个经典的“宽幅震荡区间”。纳斯达克从年初到6月初几乎没有经历过一次超过3%的回调,七巨头涨幅巨大、获利盘堆积。6月5日非农数据超预期引发第一轮抛售,费城半导体指数单日跌10%。6月22日高盛AI CAPEX警告引发第二轮抛售。6月25日是第三轮。但每一轮抛售都没有变成“崩盘”——因为每次跌到一定程度,多方的牌就会出来。美光和闪迪的财报就是最新一张多方牌——存储芯片需求确实在爆发,盈利确实在兑现,股价一条直线拉起来。这就是当前位置的本质。它不是“泡沫即将破裂的顶部”——如果是顶部,多方的牌早就打完了,每一次利空都会引发踩踏。它也不是“继续单边上涨的中继”——如果是中继,空方的牌根本不会对盘面产生持续影响。当前位置是:多空双方的筹码都堆到了谁也压不倒对方的程度。多方的牌是真实的:四大云厂商今年合计7500亿美元AI CAPEX,同比增长80%以上;英伟达H100订单排至2027年;美光刚刚交出的财报验证了存储芯片需求的结构性爆发;CPO市场规模复合增长率137%。空方的牌同样是真实的:巴菲特指标232%创百年极值;费城半导体动态PE 71倍处20年高位;核心PCE 3.4%重新关上降息之门;美联储点阵图9比8的鹰派优势正在被市场加速定价。两边的牌都是真的——这就决定了这个位置不会出现“一边倒”的方向选择。宽幅震荡,就是多空双方在互相消耗筹码。每一张新牌的出现——无论是苹果涨价还是美光财报——都会引发一次方向性的脉冲,但脉冲过后,价格又会被对方的力量拽回博弈区。6月23日韩国KOSPI暴跌9.99%,年内第四次熔断。6月25日韩国监管层推迟周度期权上线——这些不是孤立事件,它们是同一个“波动率放大器”正反馈链条的两次发作。链条是这样的。三星电子和SK海力士年内最大涨幅分别达到263%和300%以上,巨大的涨幅吸引了散户资金通过杠杆ETF加速涌入。这16档杠杆ETF于2026年5月下旬上市,上市时规模约30亿美元。在不到一个月的时间里,规模膨胀至约14万亿韩元、接近91亿美元——翻了近三倍。持有人中92%是散户。韩国金融稳定署估计,仅单只杠杆产品的交易佣金就在30亿至64亿美元之间。这一组数字意味着:在上涨过程中,杠杆ETF的持续买入行为本身就是正股上涨的推手之一,形成“上涨→ETF加仓→再上涨”的正反馈。当趋势逆转时,同一机制反向运行——杠杆ETF的强制止损指令在下跌过程中被集中触发,抛压不是线性的,是脉冲式的。6月23日KOSPI在午盘触发熔断后恢复交易仍继续下行,程序化止损指令的集中执行是重要的技术性原因。韩国金融监督院院长的“深感后悔”,是在承认一个事实:5月放行这些产品时,监管层低估了散户杠杆叠加个股极端涨幅之后的破坏力。6月25日韩国交易所推迟周度期权上线,是对这一失误的紧急补救。这对美股的意义在于:三星和SK海力士是英伟达HBM的独家供应商。当韩国半导体股因杠杆结构出现剧烈波动时,这种波动会通过供应链预期传导至美股科技板块。苹果跌6%不是因为韩国杠杆ETF——但韩国杠杆ETF引发的亚太半导体波动,是6月25日全球科技板块“空方牌组”中的一张。6月25日A股同样承压,科创50小幅跟跌,北向资金净流出。但与日韩不同,A股的核心矛盾不在外部——在内部。6月22日券商板块爆发之后,市场正在经历从“科技单引擎”到“科技+券商双引擎”的风格切换。这个切换本身就会产生阵痛。资金需要从极致拥挤的科技板块中撤出一部分,配置到此前被极度低配的金融周期板块。外部震荡加剧了这个过程的波动率,但不改变它的方向。券商仍然是当前A股市场上机构配置比例最低、估值分位最低、而盈利改善趋势最明确的板块之一。对于A股投资者而言,当前阶段的核心任务不是追逐“苹果跌了多少、PCE涨了多少”这类每日更新的外部变量,而是判断自己的持仓处于哪个博弈区间。如果持有的是光模块、存储芯片等与全球AI算力链直接关联的标的——它们的定价逻辑与美光、英伟达、台积电高度联动,当前处于“多方基本面强劲但空方估值压力同样强劲”的博弈区,每一次因外部恐慌而出现的回调,都是观察估值是否回到合理区间的窗口。如果持有的是消费电子代工、终端品牌等“苹果产业链”标的——它们的定价逻辑正在被“成本上升+需求弹性不足”双重挤压,空方在这类标的上占据优势。如果持有的仅仅是蹭AI概念、没有盈利验证的公司——宽幅震荡期对这类标的最不友好,因为每一次空方出牌都会先砸估值最脆弱的那一批,而它们在多方出牌时也未必跟涨。当前这个位置,多空双方都有真实的、经得起数据检验的牌可以出。这不是2000年那种“空方有真牌、多方只有故事”的单边下跌格局——2000年纳斯达克成分股中80%没有盈利。也不是2020年3月那种“多方有真牌、空方只有恐惧”的单边V型反弹格局——彼时美联储瞬间降息至零并开启无限QE。2026年6月的情况是:多方手里有真牌(AI盈利真实兑现、存储芯片供不应求、CAPEX仍在增长),空方手里也有真牌(巴菲特指标232%、PE 71倍、核心PCE 3.4%、加息预期上修、韩国杠杆ETF的系统性风险)。这种双方同时握有真实筹码的局面,在近三十年的市场历史上出现过两次——一次是1987年股灾前的夏季,一次是2000年3月纳斯达克见顶前两个月。这两次的前车之鉴指向的不是“一定会崩盘”,而是“这个阶段的方向判断极容易出错,而仓位管理远比方向判断重要”。在这个过程里,事件——苹果涨价、韩国监管、PCE超预期——是每天都会出现的,它们不是方向本身,是市场在多空博弈中选出的“今天打哪张牌”。明天的牌可能是美光的订单数据超预期,可能是霍尔木兹海峡重新开放拉低油价从而带动通胀预期回落,也可能是韩国杠杆ETF的下一次强制减仓。事件驱动的是波动,不是趋势。趋势需要等到一方的筹码真正耗尽——要么空方发现PCE开始回落、加息预期松动、杠杆风险被监管消化;要么多方发现CAPEX增速确实在放缓、盈利下修开始扩散、AI变现效率证伪。作品声明:仅在头条发布,观点不代表平台立场