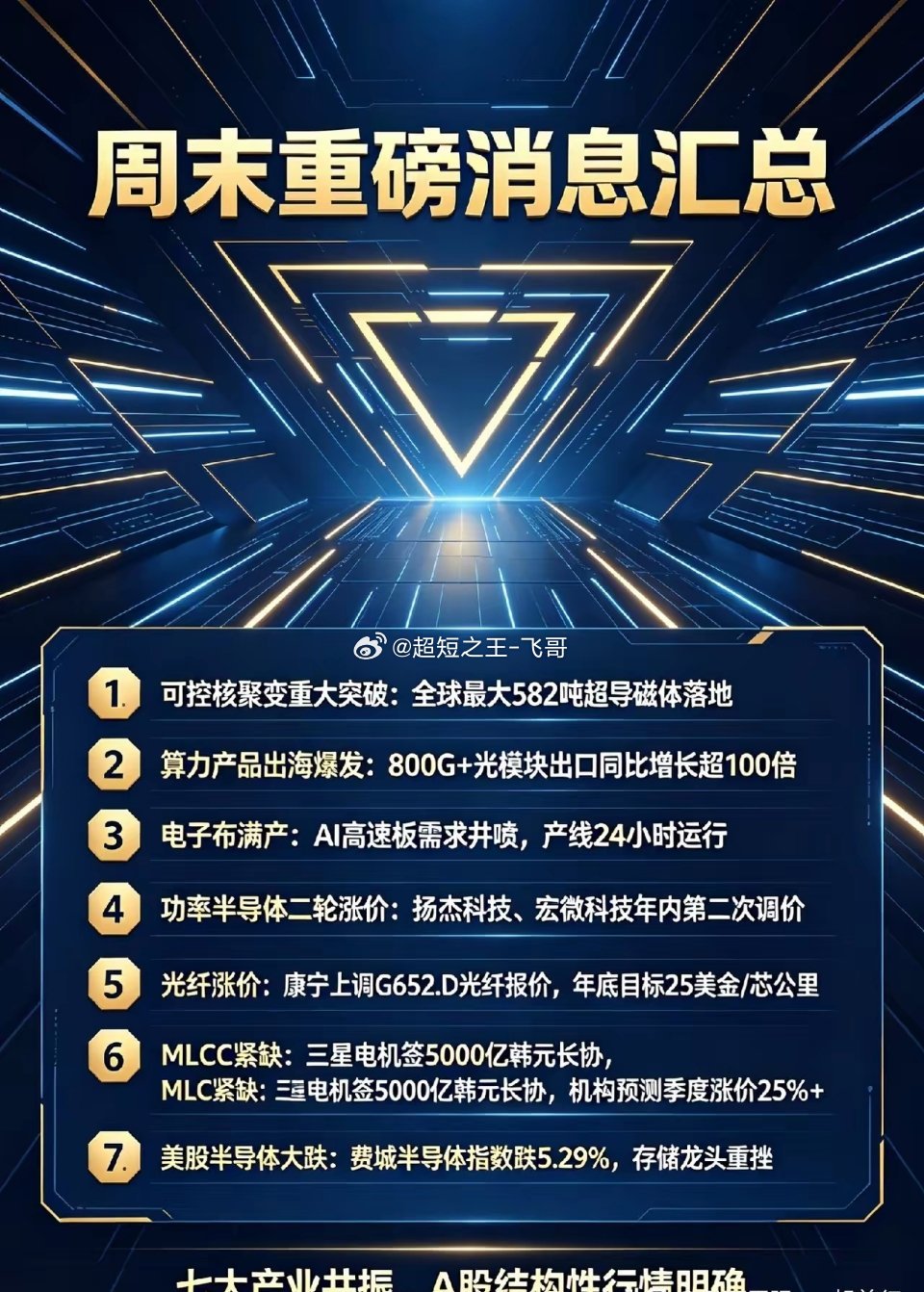

周末盘前完整消息汇总 免责声明:仅产业信息梳理,不构成投资建议 1. 可控核聚变重大突破:全球最大聚变堆环向场超导磁体落地,尺寸21m×12m×3.3m,总重582吨,全流程国产超导材料闭环。2. 算力产品出海爆发:武汉800G+光模块出口同比+100%;嘉兴高频电子布产线24小时满产,AI外贸成为出口核心增量。3. 功率半导体二轮涨价:扬杰科技、宏微科技发布调价函,年内第二次上调,AI服务器HVDC电源订单爆满;本轮为结构性紧缺,不会复刻2021全品类普涨行情。4. 全球光纤持续涨价:康宁上调G.652.D光纤报价,年底目标25美金/芯公里,预制棒扩产周期长达18-24个月,供需缺口长期存在。5. 三星5000亿韩元锁定MLCC长协:算力机柜拉动高容MLCC紧缺,机构预判单季度环比涨价25%+,AI服务器单机MLCC用量翻倍。6. 美股半导体大跌:纳指小幅收跌,费城半导体指数大跌5.29%;存储龙头重挫(安森美-24%、西数-13%、希捷-12%);仅英伟达、谷歌、微软、亚马逊、Meta、苹果收涨。 7. SpaceX推进收购高速光模块企业Mesh,布局星间激光通信+AI超算光互连,高速光模块升级为算力+卫星双基建核心。8. 全球光芯片集体扩产:Coherent扩建6英寸InP产线、JX金属大幅扩产磷化铟衬底;国内东山精密12亿美元扩建光芯片与高速光模块产能 。9. 光模块上游磷化铟、铌酸锂衬底供给持续紧张,1.6T光模块订单排至2027年。 10.美光签署16份长期供货协议,覆盖20%DRAM、33%NAND产能,锁定5年长协价格;机构判断2026-2027存储持续供不应求,海外原厂控产保价。11.国内长电科技、通富微电等封测龙头合计450亿扩产先进FC-BGA封装,适配GPU/HBM算力芯片,先进封装产能缺口持续放大。 12.立昂微7月起功率硅片、重掺硅片涨价10%-15%;环球晶、信越上调12寸AI专用硅片报价,重掺硅片专供服务器功率电源。 13.除分立功率器件外,服务器PMIC电源管理芯片交付周期拉长,国内纳芯微、矽立杰同步上调报价,配套算力整机厂。 14.高端玻纤电子布、超薄铜箔、高纯球形硅微粉订单锁单至2027年,PCB、ABF基板上游原材料成本持续上行,向下游传导涨价。分赛道逻辑+核心受益标的1、可控核聚变超导磁体 核心逻辑:全球最大聚变堆磁体完成验收,低温+高温超导双线国产突破,国家级聚变堆持续招标,长期万亿赛道。 - 低温超导线材(本次磁体直接供货):西部超导(核心龙头,CRAFT磁体线材独家供应)、安泰科技- 超导电缆/引线配套:宝胜股份- 高温超导带材(新一代紧凑型聚变堆):永鼎股份(东部超导量产REBCO带材)、联创光电 2、光模块+光通信(出口翻倍+卫星算力双驱动)(1)高速光模块(800G/1.6T出口暴增) 中际旭创、新易盛、光迅科技、天孚通信、华工科技 (2)光纤光缆涨价主线 长飞光纤、亨通光电、中天科技、永鼎股份 (3)光芯片/衬底上游 源杰科技、云南锗业(磷化铟)、光库科技(铌酸锂调制器) 3、功率半导体(年内第二轮阶梯涨价,AI电源刚需) 核心逻辑:数据中心高压电源、服务器二次电源订单爆满,结构性紧缺,AI增量独强,消费类无涨价行情。 - IDM全产业链弹性标的:扬杰科技、宏微科技、华润微、士兰微- 上游功率硅片:立昂微- PMIC电源芯片:纳芯微、圣邦股份4、MLCC高容算力型号(三星大额锁单,季度涨价25%+) 核心逻辑:AI服务器单机用量提升180%,日韩削减消费产能转产算力MLCC,高端型号持续缺货涨价。- 制造龙头:风华高科(英伟达认证)、三环集团、国瓷材料- 配套耗材:洁美科技(MLCC载带)5、电子材料上游(电子布/铜箔/基板原材料全线紧缺)1. 高频电子布:宏和科技、中国巨石2. 高端铜箔:德福科技、诺德股份3. ABF封装基板:深南电路、沪电股份、胜宏科技4. PCB高速板:鹏鼎控股、景旺电子6、存储芯片(美光长协锁产,外围短期承压,中长期涨价)- 国内存储配套:江波龙、佰维存储、德明利- 存储材料:雅克科技(CMP抛光液)、江化微(湿电子化学品)7、半导体国产避险主线(不受美股大跌情绪冲击,内需刚需)半导体设备:北方华创、中微公司、拓荆科技电子特气/光刻胶:华特气体、南大光电、彤程新材靶材/高纯石英:江丰电子、石英股份