有人看到这个消息沸腾了,认为,存储景气度飙升,存储在A股将一骑绝尘。

但是仔细分析,对A股的影响有两条线:设备材料需求提升是"明牌",国内存储压力是"暗线",并且影响的是高端。

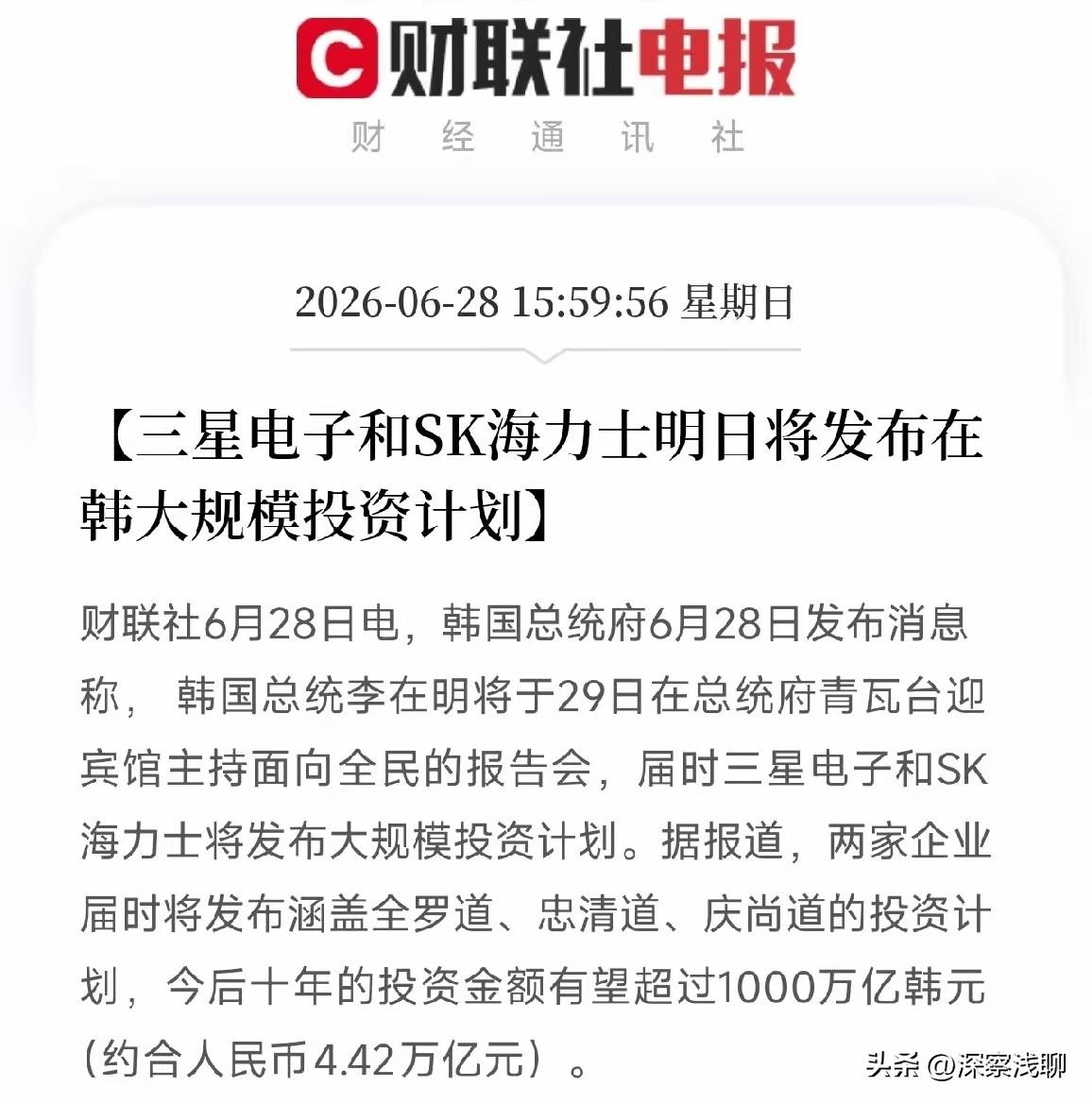

韩国此举,是适应现在的市场需求,全球存储芯片的供需格局是结构性短缺,高端产品(HBM、企业级SSD)供不应求,而传统产品(DDR5、NAND)的供需相对平衡。

所以,这次三星和SK海力士的扩产是有强烈针对性的。三星可能斥资300万亿韩元在韩国西南部建设芯片工厂,而报道也特别提到,此次投资聚焦半导体、AI数据中心和物理AI等关键方向。

更具体地说,三星计划300万亿韩元建设新的HBM工厂,但是原有的消费级内存DDR5平泽工厂 、华城工厂产量不变,NAND平泽工厂 青州工厂也一样,这些巨额投资专门扩充HBM,以缓解AI算力基础设施的瓶颈。

那么核心的问题来了,具体如何影响A股?

✔️先看利好逻辑:HBM扩产,设备与材料先行

这轮扩产的确定性很高,而扩产第一步就是建厂、买设备、买材料,这会让已进入韩企供应链的A股公司直接受益。

设备端:像中微公司(刻蚀)、拓荆科技(薄膜沉积)、赛腾股份(HBM检测)等有明确订单预期的公司会率先受益。

材料端:雅克科技(HBM前驱体独家供应商)、江丰电子(高纯靶材)等耗材供应商,受益逻辑更稳定,因为晶圆量产会持续消耗材料。

❌再看利空逻辑(长期看):国内存储芯片的"国产替代"压力增大

这条暗线指向了A股里相对弱势的环节。韩国双雄的大规模扩产,意味着全球存储芯片的供给将大幅增加,这可能会压制国产存储芯片(如长鑫存储)未来的定价能力和追赶窗口。

✳️几句总结:

三星和SK海力士的大规模扩产,让真正受益的A股环节变得更加清晰:那些深度绑定韩企、提供"铲子"的设备和材料供应商,确定性远比单纯做国产替代的存储芯片设计公司要高。

以上内容是个人对存储市场的观察理解,仅作为交流,不作为投资建议。市场有风险,决策需谨慎。

全球存储芯片 市场资金逻辑