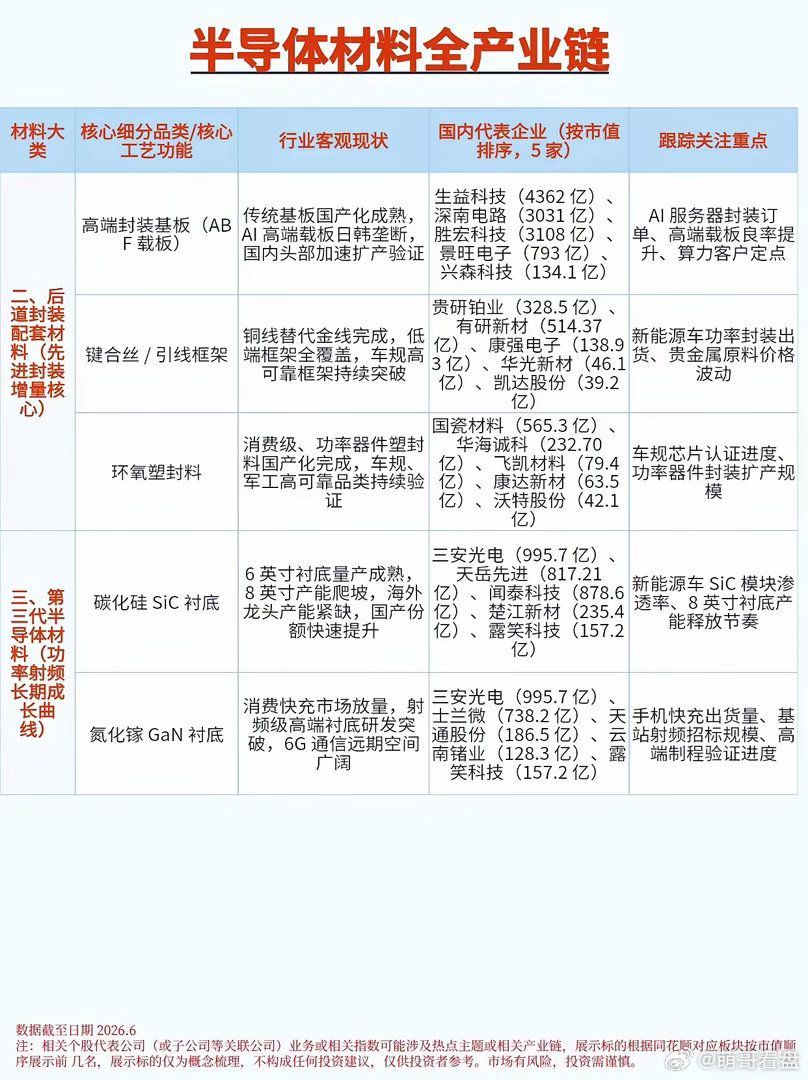

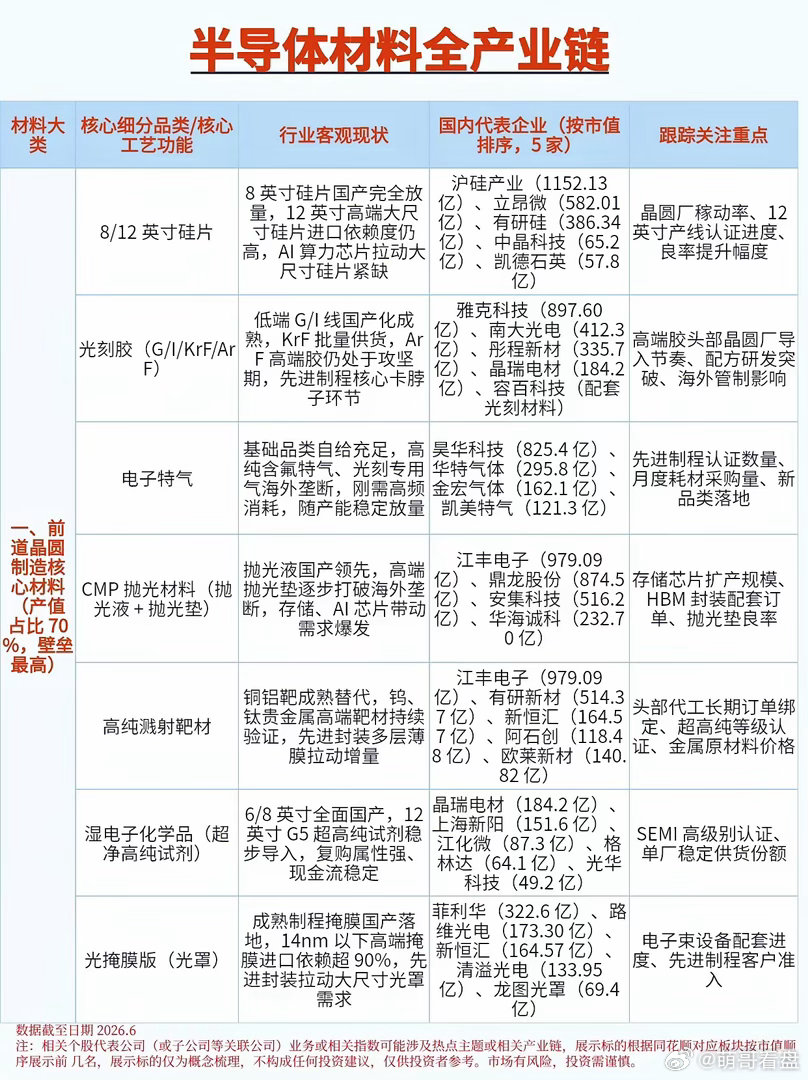

半导体材料全链条梳理:国产替代进入攻坚期,三条主线迎来业绩兑现在芯片制造环节,设备一直被大家反复讨论,而真正撑起整条产业产值的,其实是半导体材料。从晶圆制造到后期封装,材料细分赛道多达十余种,也是国产替代进度分化最明显的领域。前道晶圆材料占据七成以上市场份额,是产业链壁垒最高、市场空间最大的核心阵地。8英寸硅片已经实现全面自主供给,但12英寸大尺寸产品依旧高度依赖外部进口。随着AI算力芯片持续放量,大尺寸硅片供需持续紧张,产能缺口还在不断拉大。光刻胶赛道呈现两极分化,低端产品已经实现自给自足,KrF产品批量供给晶圆厂,但是ArF高端胶依旧卡在研发与量产环节,先进制程成为最大瓶颈。电子特气、抛光材料、溅射靶材这些耗材,基础品类国产化稳步推进,高纯高端品类仍受制于海外气源与配方,只能依靠长期稳定的产能爬坡来慢慢突破。湿电子化学品在成熟产线站稳脚跟,超高纯试剂逐步导入头部工厂,复购属性强,现金流十分稳定。后道封装配套材料,则紧跟AI服务器的需求爆发。传统基板早已完成国产替代,可用于HBM、算力芯片的高端载板还被海外企业垄断,国内头部企业正在加紧扩产与客户验证。键合丝、环氧塑封料已经完成低端市场全覆盖,现在攻坚车规、军工等高可靠性订单,随着功率芯片扩产,行业增量空间持续打开。第三代半导体衬底,是长期成长的黄金赛道。碳化硅6英寸衬底量产成熟,8英寸产能稳步爬坡,新能源车功率模块渗透率不断提升,海外产能紧缺进一步抬高产品价格,国内厂商份额持续扩张。氮化镓则牢牢把握住快充市场红利,同时向6G射频基站延伸,远期成长空间十分广阔。整个半导体材料行业,已经告别单纯的题材炒作,进入以客户认证、稳定供货为核心的业绩兑现阶段。成熟制程材料基本完成进口替代,增量来自产能扩张;先进制程材料拼研发迭代速度,拼头部晶圆厂的导入进度;而第三代半导体材料,则持续享受新能源与通信产业的长期红利。对于普通投资者来说,不必面面俱到布局几十个细分赛道。可以重点聚焦三条主线:成熟耗材的产能放量、高端封装材料的客户定点、宽禁带半导体的产能释放。在半年报窗口期,优先锁定订单饱满、良率持续提升的行业龙头,耐心等待国产替代的红利逐步兑现。行情总会有短期震荡,但产业链自主可控的长期方向不会改变,守住高景气细分赛道,远比频繁追逐短线热点更加稳妥。