中山楼市复盘:逃顶者获利、高位接盘深套,自住迎来窗口期但上涨无望

一、2018-2023年是明确逃顶窗口期,持有至今普遍亏损

2017-2021年中山借着深中通道预期走出一轮炒作行情,火炬、南朗、马鞍岛、翠亨新区是炒作核心板块:

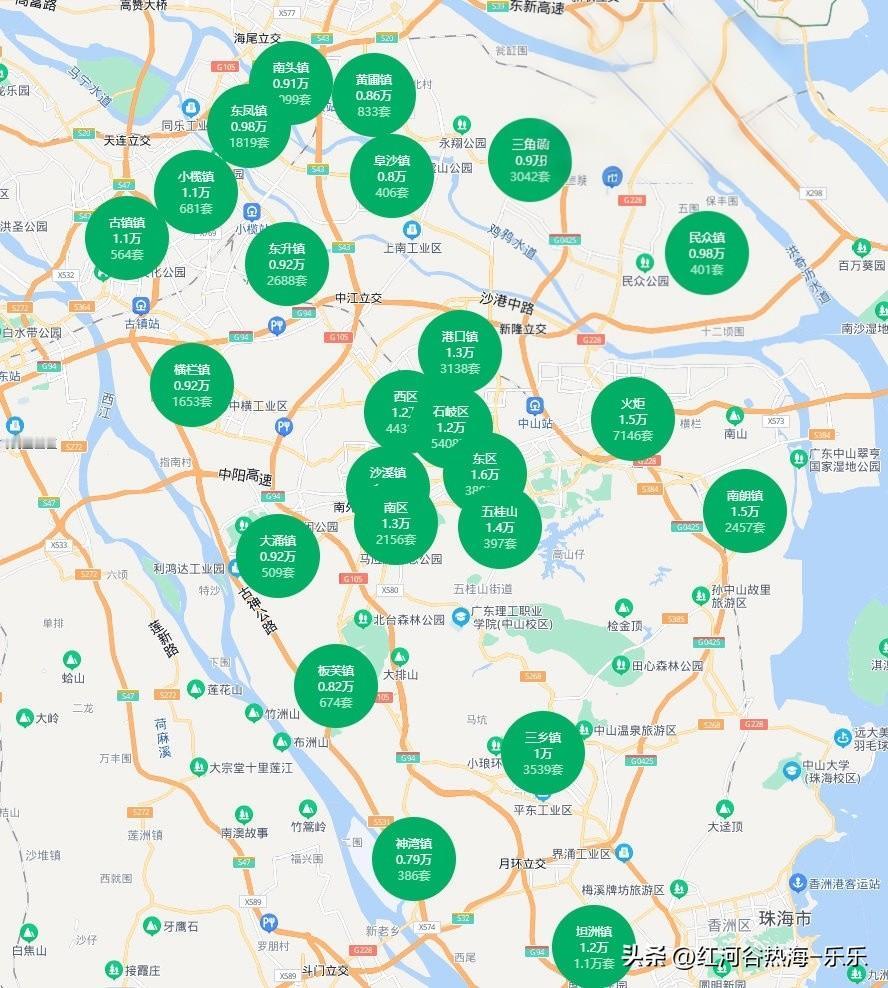

1. 高点行情:2022年初火炬、南朗普遍站稳1.5万/㎡,马鞍岛高端盘冲到3万+,大量深圳投资客、本地炒房客入场,透支未来多年房价涨幅;

2. 逃顶红利:2018至2023年分批出货的业主,基本兑现红利。2023年通道通车前,市场已经出现“买预期、卖事实”抛售潮,越早出手亏损越少、盈利越高;

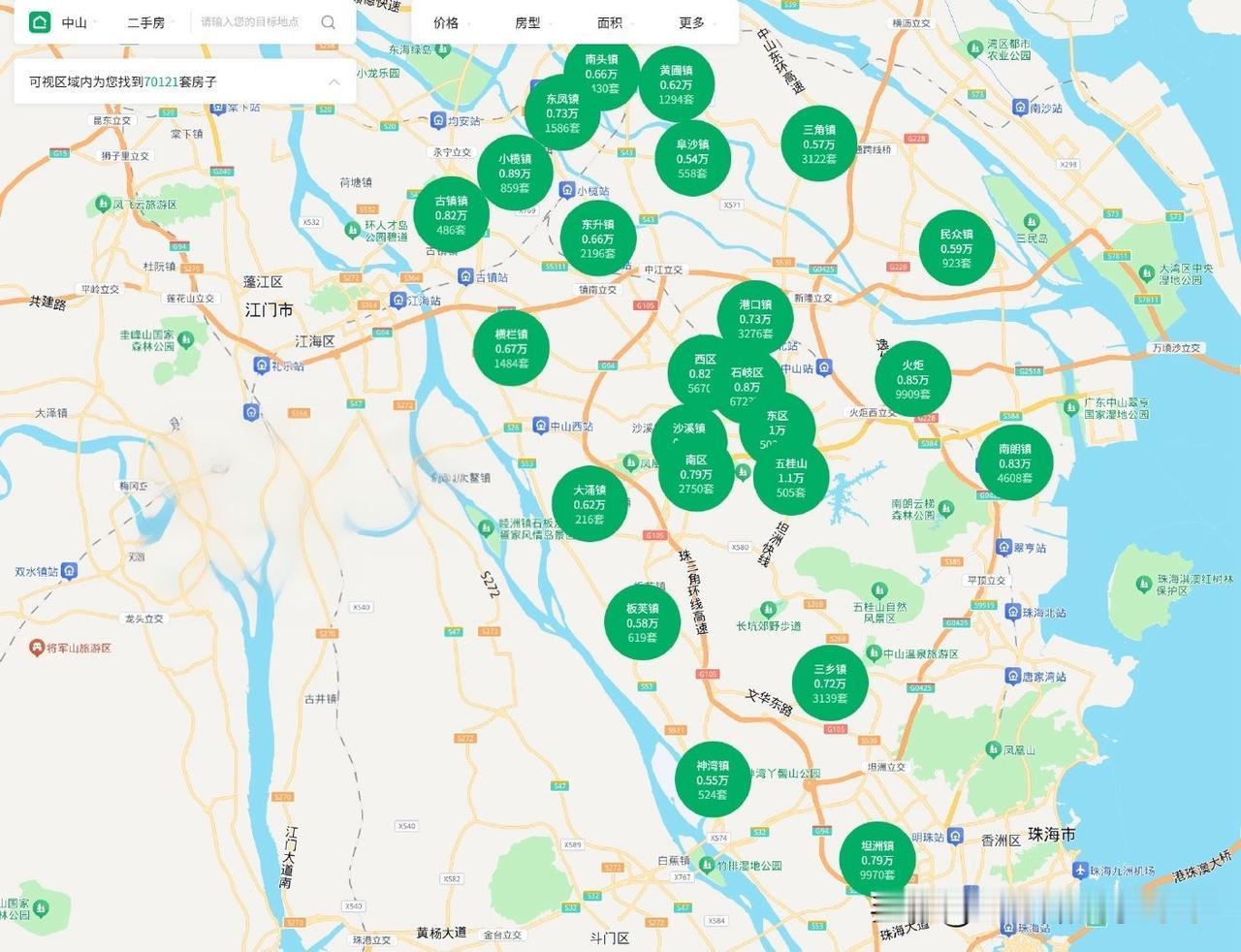

3. 死守现状:坚持持有到2026年的投资者大幅缩水:火炬当前均价约8500元/㎡,南朗约8300元/㎡,两板块较2022年初跌幅超40%。早年高点买入、高首付高杠杆的买家,房屋现价已低于剩余贷款,首付直接亏空,形成深度套牢。

二、房价暴跌的四大核心底层逻辑

1. 概念提前透支,利好落地即利空

深中通道通车前5年,市场已经把跨城通勤溢价全部炒完;2024年通道正式通车后,没有新增预期支撑,投资客集中抛售,二手房挂牌量暴增,价格踩踏下跌。且跨城通勤隐性成本很高:过桥费、油费、车辆损耗每月超3000元,单程通勤1小时以上,大量深圳上班族放弃长期跨城居住,外溢购房需求远低于预期。

2. 供需严重失衡,库存高企

中山全域新房、二手房海量供应,火炬、南朗、翠亨新区去化周期普遍超28个月,远高于12个月合理区间。开发商以价换量、二手业主割肉出货,买方市场格局难以逆转。

3. 产业、人口支撑不足

中山以灯饰、五金等传统低端制造业为主,高薪岗位稀缺,本地平均收入仅5000-7000元,难以支撑万元以上房价;流入人口多为底层务工人员,刚需购买力薄弱,高端人才导入缓慢,无法形成持续住房需求。

4. 全国楼市大环境压制

整体市场预期偏弱,居民购房意愿保守;深圳放开限购后,原本预算300万的刚需优先选择深圳小户型,反向虹吸中山购房客,进一步削弱中山上涨动力。

三、当下市场分化:自住利好,投资价值消失

利好刚需/定居人群

1. 泡沫出清,居住性价比回归

经过连续多年下跌,房价回到2015年前后水平,去掉炒作溢价,房价和本地收入匹配度大幅提升;

2. 配套与交通优势落地

深中通道缩短深中通勤距离,中山生态环境宜居、生活成本低,适合本地刚需、养老定居、低预算跨城上班族;

3. 板块选择更丰富

核心东区、石岐配套完善抗跌;火炬产业集中适合上班;南朗、翠亨适合预算有限、长期自住人群,大量特价房、低首付房源可选。

投资逻辑彻底失效

1. 短期上涨几乎无可能

海量库存、人口增量不足、无全新重大规划刺激,房价缺乏上涨基础,未来很长一段时间以横盘、小幅阴跌为主;

2. 租金回报极低

临深热门大盘租售比不足1%,持有房产每年利息、物业成本远超租金,持有即持续亏损;

3. 流动性极差

二手房成交周期拉长,大量挂牌房源半年以上无法成交,想变现只能大幅降价,不存在短线套利空间。

四、后续购房建议

1. 纯自住需求:可以择机入手,优先选东区、石岐、火炬成熟片区,避开远郊纯炒概念大盘;优先二手现房,规避期房交付风险,拉长持有周期(10年以上)。

2. 投资、炒房、短期套利:完全不建议入场,当前中山楼市没有价格上涨空间,持有只会持续损耗资金;高位套牢投资者不建议盲目割肉,若无资金压力可长期自持收租等待市场缓慢企稳。

3. 深圳跨城通勤群体:提前测算每月通勤总成本,若每日往返、通勤时长超1小时,综合成本未必划算,谨慎入手临深板块。

简单总结:前几年及时卖房的人踩中周期红利;高位跟风入场的投资客深度亏损;现在的中山只适合真正长期自住的人,指望房价反弹赚钱已经不现实。