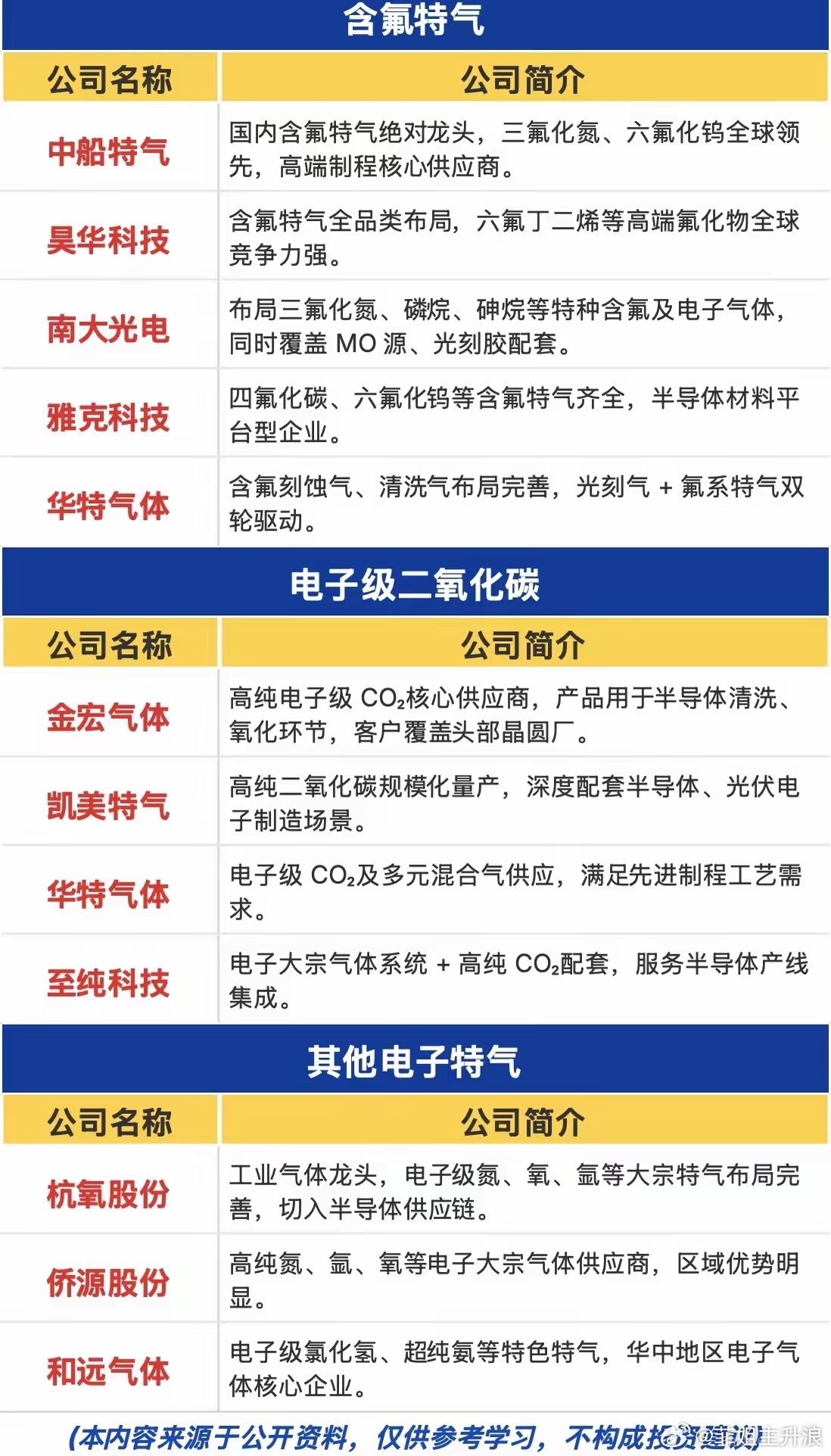

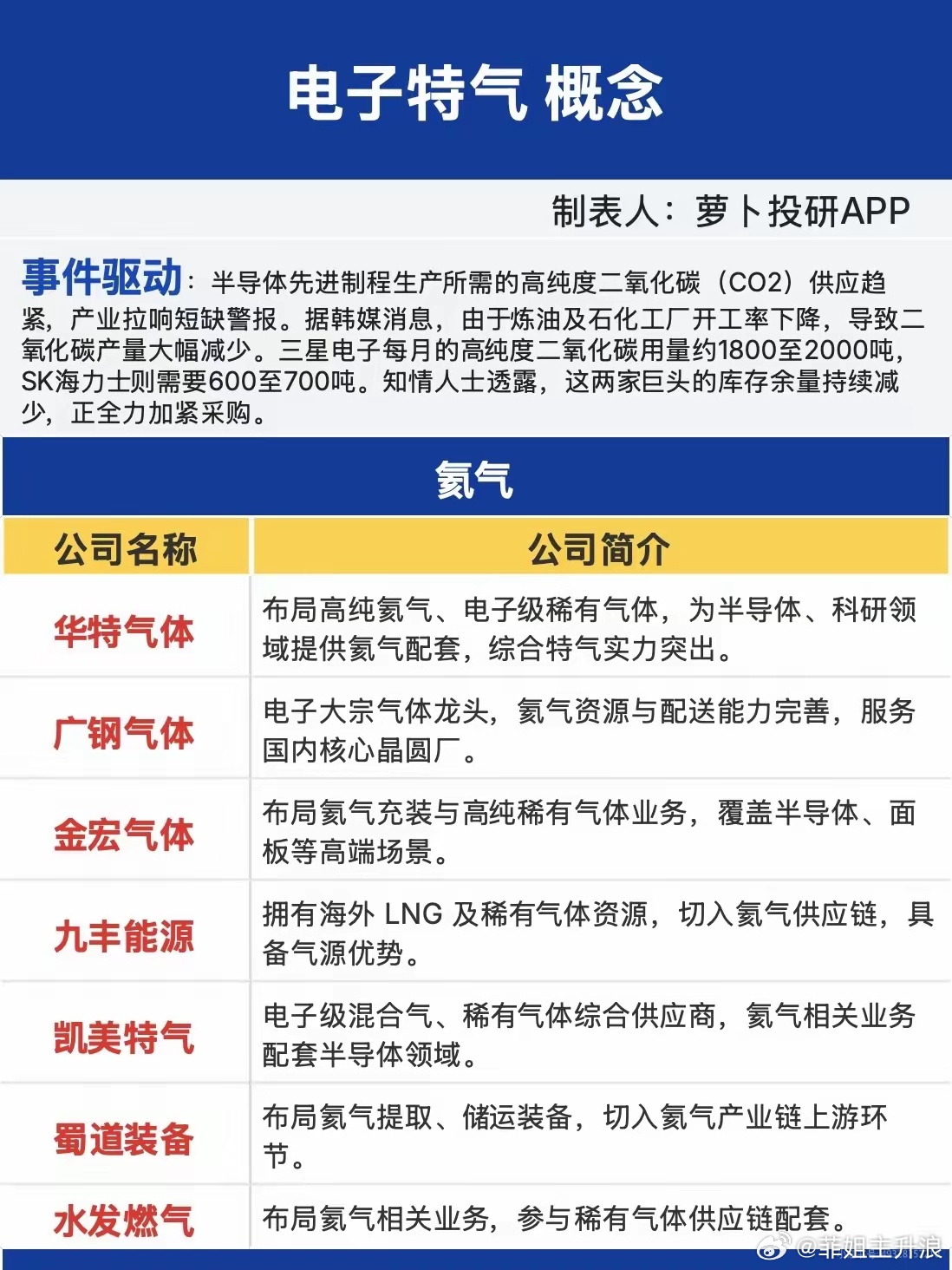

原料供给收缩敲响警钟!电子特气迎来紧缺窗口,四大细分赛道全梳理半导体先进制程的原料供给再次亮起红灯。受石化装置开工率下滑影响,高纯度二氧化碳产能大幅缩减,海外两大存储巨头库存持续走低,不得不加大采购力度。供需缺口持续拉大,让电子特气这条细分赛道再度迎来产业催化。在芯片制造环节,电子特气贯穿清洗、刻蚀、沉积全流程,属于先进制程无法替代的关键耗材。本轮短缺最先引爆电子级高纯二氧化碳,三星每月消耗量接近2000吨,SK海力士也有数百吨稳定需求,下游晶圆厂抢货直接推升行业景气度。顺着产品结构,整条产业链可以清晰拆解成四大细分方向。首先是本轮行情的导火索:电子级二氧化碳。金宏气体是高纯CO₂核心厂商,产品深度进入头部晶圆制造体系;凯美特气已经实现规模化量产,覆盖半导体清洗与氧化工序;华特气体可提供混合气方案,适配先进工艺;至纯科技还能配套气体输送系统,形成一体化配套能力。第二大赛道是氦气这类稀有气体。氦气长期依赖海外气源,供给本身就容易出现波动。华特气体、广钢气体手握稳定气源,是国内晶圆厂主要供货商;金宏气体、凯美特气同步布局稀有气体充装业务;九丰能源依托海外LNG资源保障供给,蜀道装备深耕上游提取设备,覆盖气源、储运全链条。第三块是高壁垒含氟特气,也是国产替代空间最大的板块。中船特气稳居行业龙头,多款高端刻蚀气体达到全球领先水平;昊华科技、雅克科技完成全品类布局;南大光电同步布局含氟气体与MO源材料;华特气体形成光刻气+氟系刻蚀气双线成长,持续抢占海外厂商份额。除此之外,还有大宗电子气体作为基本盘。杭氧股份、侨源股份保障高纯氮、氧、氩稳定供货;和远气体深耕高纯氯化氢等小众品类,补齐细分缺口。放眼当前市场,高位硬件板块分歧不断,资金正在向有供需缺口的上游材料轮动。电子特气兼具两大逻辑:短期受益海外晶圆厂补库带来的订单涨价,长期受益半导体国产替代持续放量。半年收官之后,中报业绩博弈即将开启。相比波动剧烈的硬件品种,特气企业业绩稳定性更强,一旦原料紧缺延续,产品价格有望稳步上行。在科技主线高低切换的环境下,这条具备供需缺口+国产替代双重逻辑的材料赛道,值得持续跟踪。