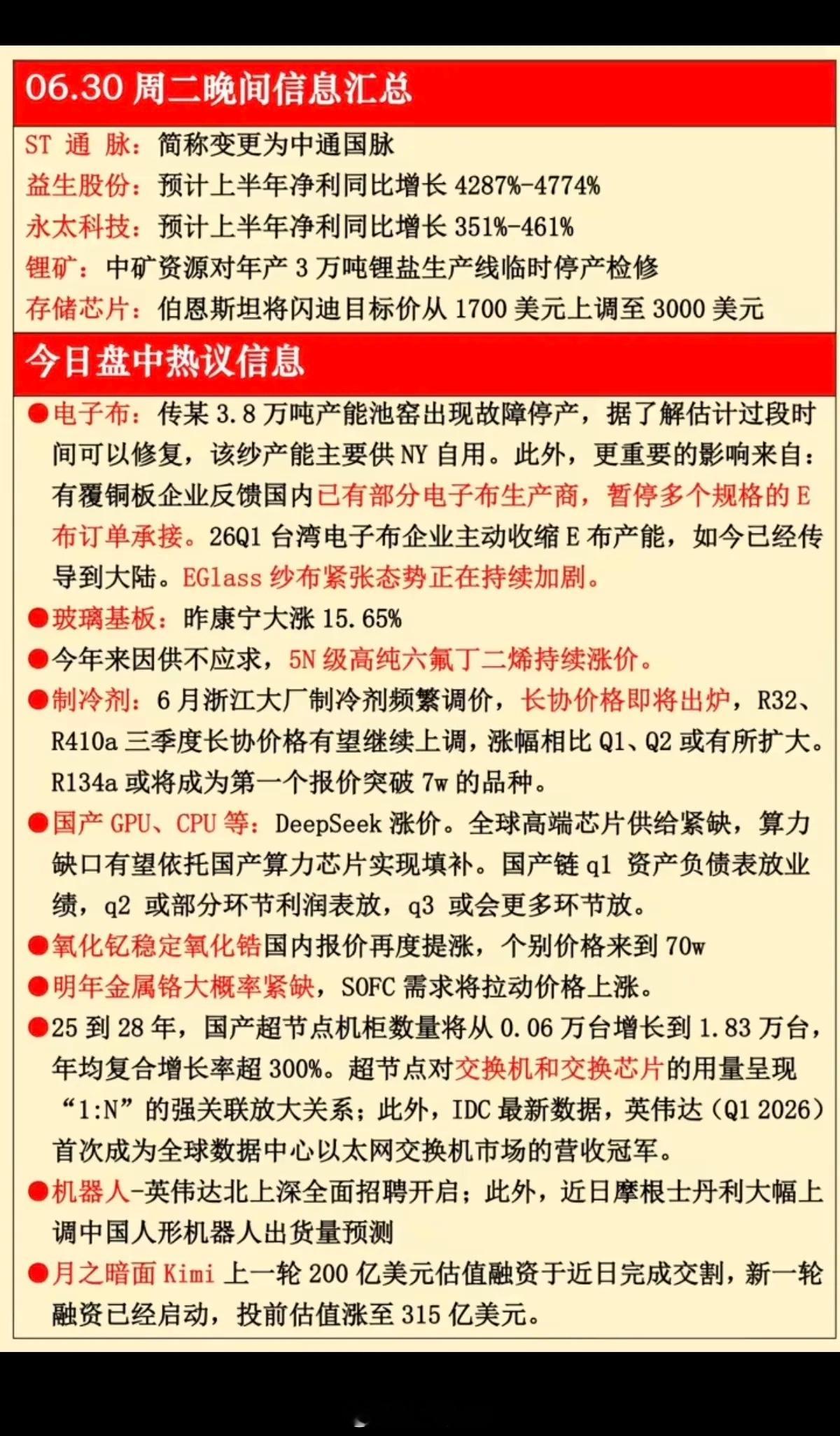

06月30日周二晚间市场重要资讯全面梳理

一、晚间公告类核心信息

1. ST通脉公司证券简称正式变更为中通国脉,后续二级市场交易名称同步更新,相关标识调整落地。

2. 益生股份发布上半年业绩预告,测算期内净利润同比增幅区间高达4287%-4774%,业绩爆发式增长,盈利改善幅度显著超出市场预期。

3. 永太科技披露半年度业绩前瞻,上半年净利润同比预计增长351%-461%,化工业务板块盈利兑现力度强劲。

4. 锂矿赛道中矿资源发布生产调整通知,旗下年产3万吨锂盐生产线进入临时停产检修阶段,短期市场锂盐现货供给存在收缩预期,对锂矿、锂盐板块价格形成潜在支撑。

5. 存储芯片行业海外头部投行伯恩斯坦大幅上调存储龙头闪迪目标价,由原先1700美元直接上调至3000美元,上调幅度接近翻倍,机构看多存储芯片行业景气上行周期。

二、今日盘中各大产业热点深度解读

1. 电子布/EGlass玻纤产业链

行业短期供需矛盾持续激化,核心利空与供给收缩信号集中释放。市场传出某企业一条3.8万吨产能池窑设备故障停工,该条产线产出纱料主要供给企业自用,短期直接减少行业有效供给;更深层的行业变化在于,多家国内电子布厂商已经暂停承接多规格E布新订单,叠加2026年一季度台湾地区电子布企业主动缩减E布产能,海外产能收缩的压力已经完全传导至大陆生产端,全产业链EGlass玻纤纱布供不应求、价格持续走强的局面还在不断加剧,上下游企业订单、库存同步收紧。

2. 玻璃基板

昨日康宁股价单日大涨15.65%,海外龙头企业价格、估值同步走高,直接带动国内玻璃基板细分赛道市场情绪升温,行业景气度得到资金认可。

3. 5N级高纯六氟丁二烯

2026年开年至今产品始终处于供不应求格局,市场报价持续上行,稀缺电子特气品类涨价逻辑持续兑现,相关配套化工企业盈利具备持续修复空间。

4. 制冷剂板块

6月浙江头部制冷剂厂商开启多轮调价动作,下半年长协定价即将落地。市场普遍预判R32、R410a两款主流制冷剂三季度长协价格将再度上调,且涨幅会高于一季度、二季度水平;其中R134a价格弹性最为突出,有望成为行业内首个现货报价突破7万元/吨的制冷剂品类,行业涨价周期延续。

5. 国产算力芯片(GPU/CPU)

多重利好共振催化板块行情,首先AI大模型企业DeepSeek宣布产品涨价,侧面印证全球高端算力芯片整体供给紧缺;市场算力缺口长期存在,国产GPU、CPU产业链有望承接缺口,完成国产替代补位。从业绩节奏来看,国产算力上游企业2026年一季度资产负债表已经出现明显改善,二季度部分细分环节利润端开始兑现,三季度会有更多产业链细分企业释放业绩增量,全年业绩释放曲线清晰向上。

6. 氧化钇稳定氧化锆

国内现货报价再度上调,部分规格产品市场报价已经触及70万元高位,稀土下游陶瓷、电子新材料细分涨价逻辑持续发酵。

7. 金属铬、SOFC固体氧化物燃料电池

市场预判2027年金属铬行业大概率进入供需紧平衡状态,下游SOFC燃料电池长期需求稳步扩张,持续拉动金属铬市场价格中枢上行,稀有小金属具备中长期涨价预期。

8. 超节点IDC机柜、交换机产业链

行业增长空间迎来重磅数据佐证,2025至2028年,国内国产超节点机柜保有量将从0.06万台大幅增长至1.83万台,测算年均复合增长率突破300%,行业爆发式增长确定性极强。超节点架构对交换机、交换芯片的消耗呈现1:N的放大拉动关系,产业链上下游同步受益;同时IDC行业最新统计数据显示,英伟达在2026年一季度首次登顶全球数据中心以太网交换机营收榜单,海外算力硬件龙头持续领跑行业。

9. 人形机器人赛道

两大催化同步落地,英伟达在上海、深圳同步开启大规模招聘,加码国内机器人、算力业务布局;外资投行摩根士丹利大幅上调中国人形机器人全年出货量预测,行业需求空间再度打开,机器人产业链估值、订单有望同步修复。

10. AI大模型Kimi(月之暗面)

融资进度超市场预期,上一轮200亿美元估值的融资款项近期全部交割完毕,企业随即启动新一轮融资计划,最新投前估值直接攀升至315亿美元,海外资金持续重仓国内头部大模型企业,AI产业长期成长逻辑得到资本持续认可。

免责声明:发文涉及资讯图等内容来自网络公共信息。不涉及任何推广,仅供科普,也不构成任何依据。