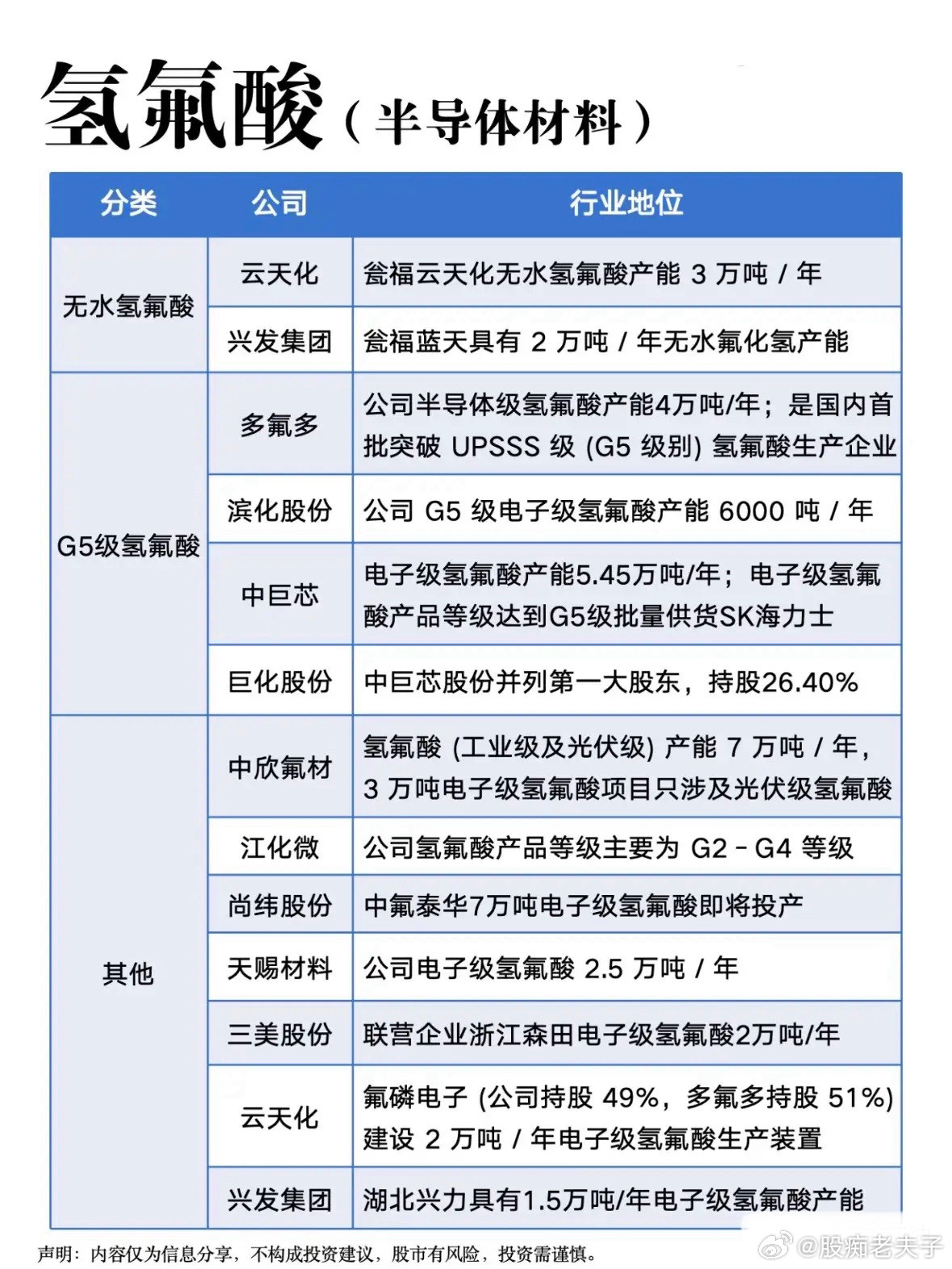

氢氟酸概念股全梳理:

氢氟酸分为两大品类:G5半导体电子级氢氟酸(芯片晶圆清洗蚀刻,本轮涨价主线,近期涨幅20%-40%)、工业级无水氢氟酸(AHF,氟化工基础原料),整体产业链分为上游萤石矿、中游工业氢氟酸、下游高纯电子氢氟酸三层结构,下面分层整理标的、产能、客户与核心逻辑。

⚠️风险提示:以下仅为行业资料梳理,不构成投资建议。

一、第一梯队:G5高纯电子级氢氟酸(半导体核心,业绩弹性最大)

1. 多氟多(002407)

• 产能:电子级氢氟酸总产能6万吨/年,其中G5级4万吨(国内第一),另有2万吨G4面板级,无水氢氟酸30万吨自给配套

• 纯度:UP-SSS(7~11N),可适配3nm先进制程

• 客户:国内唯一同时批量供货台积电、三星、SK海力士、中芯国际、华虹、长鑫存储六大全球头部晶圆厂,韩企HBM订单充足

• 优势:萤石-无水氢氟酸-高纯电子氢氟酸全产业链一体化,成本领先同行,本轮涨价已落地,产能利用率超93%

2. 中巨芯(688549)

• 产能:纯G5级高纯氢氟酸3万吨/年,国内第二大半导体级产能

• 背景:巨化股份+国家大基金合资,国内最早实现电子氢氟酸工业化量产企业

• 客户:SK海力士核心定点供应商,深度绑定长江存储、长鑫存储两大国内存储芯片厂,主打1xnm存储制程用料

• 优势:专一半导体湿电子化学品赛道,配套BOE蚀刻液、剥离液打包供货,客户粘性极强

3. 三美股份(603379)

• 产能:电子级氢氟酸合计5万吨,其中G5高纯产能约1万吨,联营森田新材料拥有2万吨电子级氢氟酸产能

• 客户:G5产品通过台积电、三星、SK海力士认证,出口韩国晶圆厂订单饱满,海外溢价订单较多

• 配套:自有无水氢氟酸22.1万吨,原料自给率高,氟化工出口龙头

4. 滨化股份(601678)

• 产能:G5半导体级氢氟酸约1.5万吨,北方区域电子氢氟酸核心厂商

• 客户:供货中芯国际、国内面板厂,具备UPSSS级提纯工艺,国产替代受益标的

5. 天赐材料(002709)

• 产能:电子级氢氟酸2.5~3万吨,配套无水氟化氢装置,大部分自用电解液生产,小部分外销半导体市场

• 逻辑:电解液+电子氢氟酸双赛道,切入韩系芯片供应链,产能弹性较强

二、第二梯队:工业级无水氢氟酸(AHF基础原料)

无水氢氟酸是电子氢氟酸的上游原料,本轮涨价传导上游,产能排名如下:

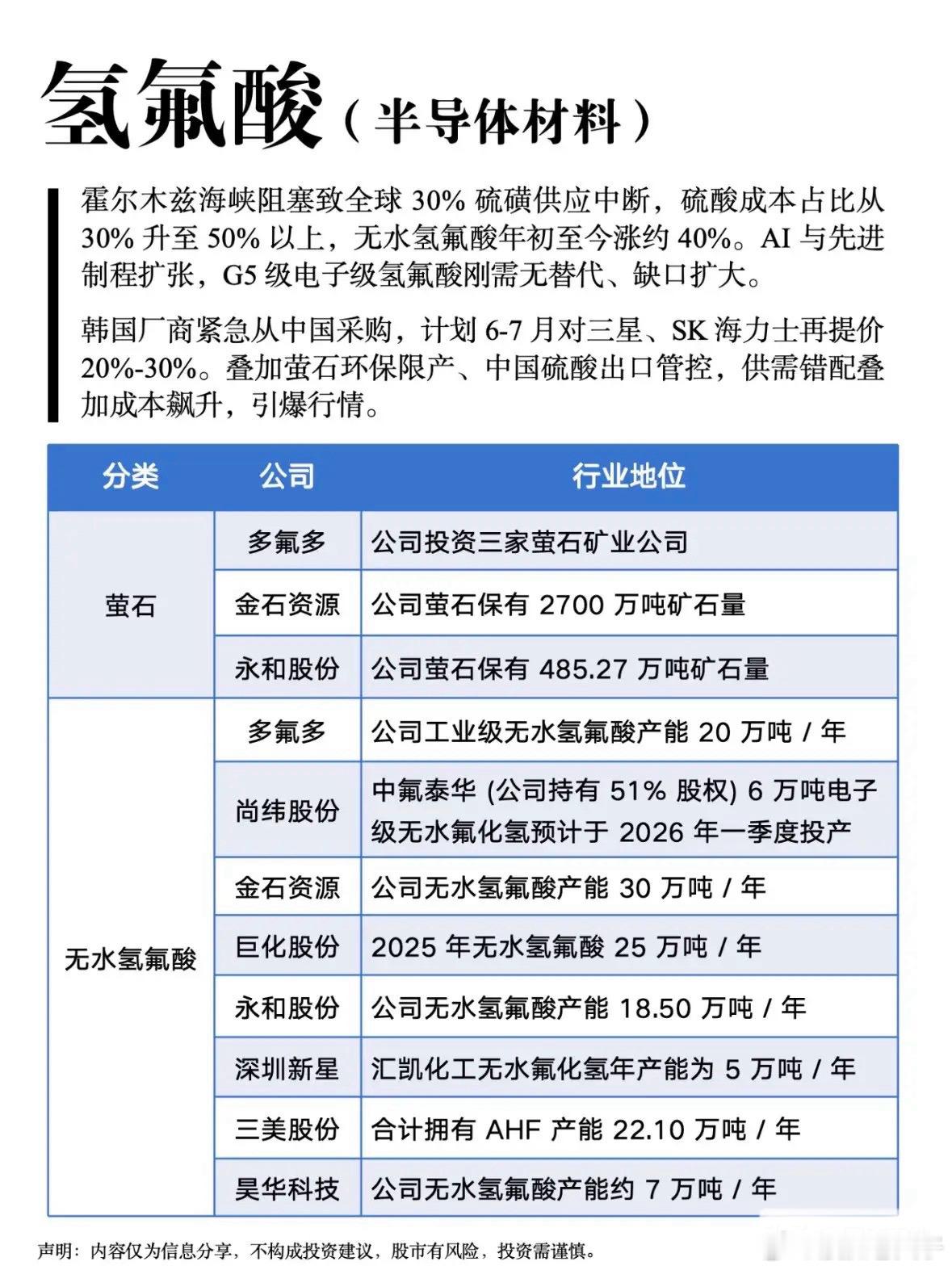

1. 金石资源(603505):无水氢氟酸30万吨,A股萤石储量第一,上游资源端龙头,AHF产能国内最大

2. 巨化股份(600160):无水氢氟酸25万吨,国内氟化工全产业链绝对龙头;子公司凯圣氟化学拥有G5氢氟酸产能,参股中巨芯间接供货半导体厂

3. 永和股份(605020):无水氢氟酸18.5万吨,萤石矿自给率高,在建3万吨电子级氢氟酸产能

4. 兴发集团(600141):兴福电子布局电子级氢氟酸,依托磷氟一体化优势,布局湿电子化学品

5. 昊华科技(600378):中化旗下平台,配套无水氢氟酸+含氟电子特气双布局

6. 湖北宜化(000422):现有AHF3万吨,与多氟多合作新建6万吨工业级+2万吨电子级氢氟酸

三、上游萤石原材料配套个股

萤石是生产氢氟酸的矿石原料,决定氢氟酸成本:

1. 金石资源:萤石储量2700万吨,国内龙头

2. 永和股份:自有萤石矿山,自给率较高

3. 多氟多:参股多家萤石矿业公司,锁定上游原料

4. 深圳新星:参股汇凯化工布局萤石与氢氟酸产业链

四、氢氟酸行业核心催化逻辑

1. 需求端:AI算力、HBM存储芯片扩产,单颗HBM芯片氢氟酸消耗量比普通DRAM高出30%-50%,三星、SK海力士集中备货,拉动G5氢氟酸量价齐升

2. 供给端:G5高纯氢氟酸认证周期1~2年,提纯工艺壁垒极高,国内有效新增产能极少,短期供需偏紧

3. 周期端:工业级AHF跟随氟化工周期涨价,自上而下传导至电子级产品,龙头企业毛利率修复