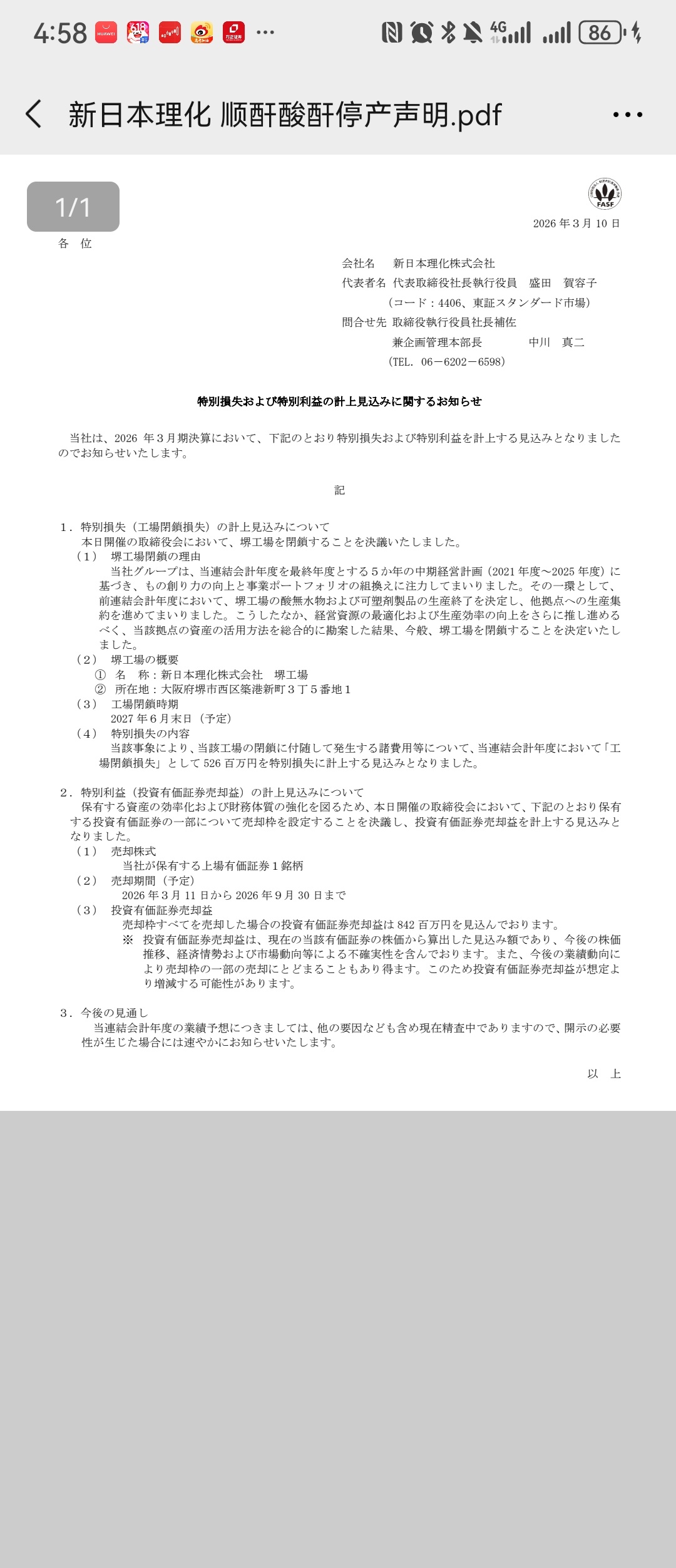

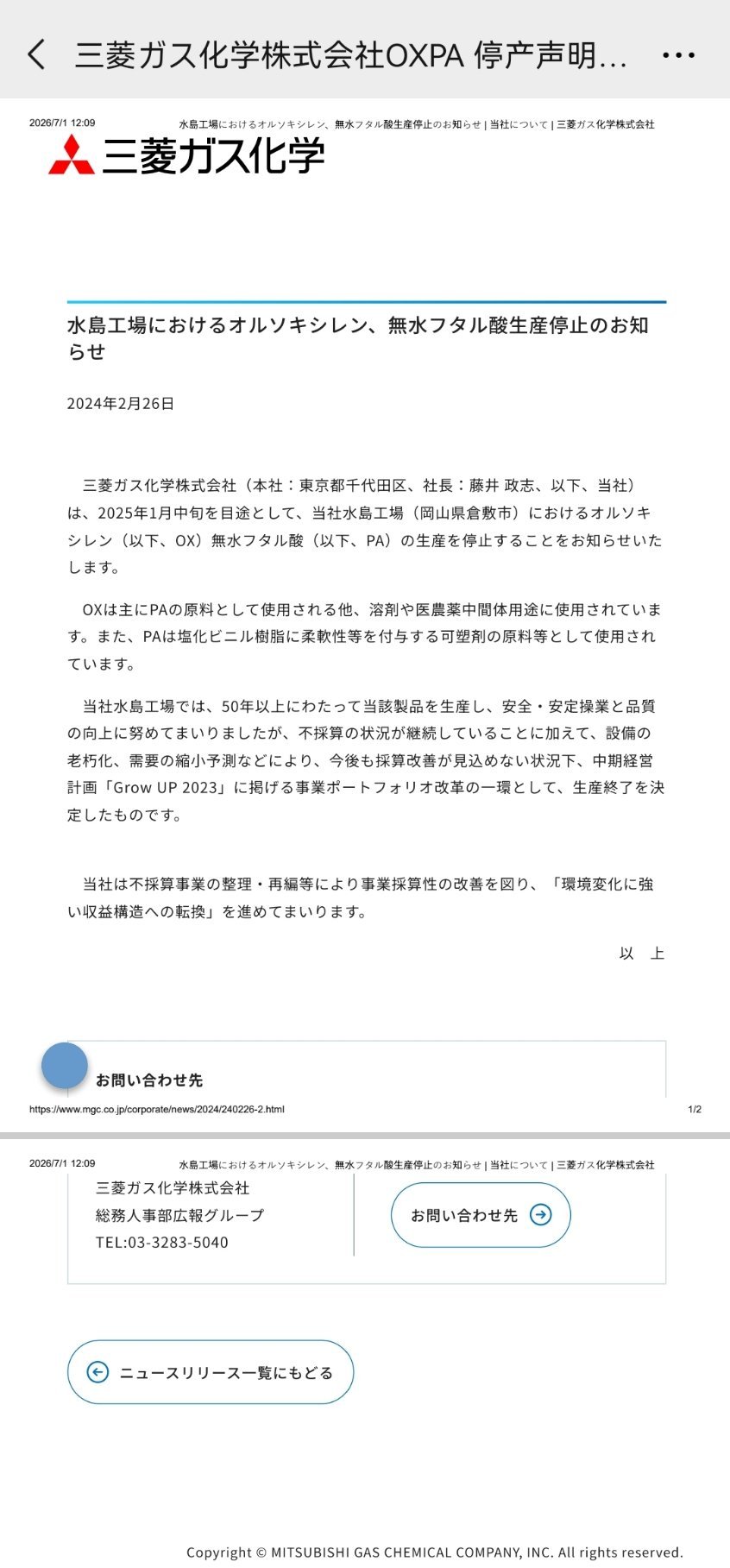

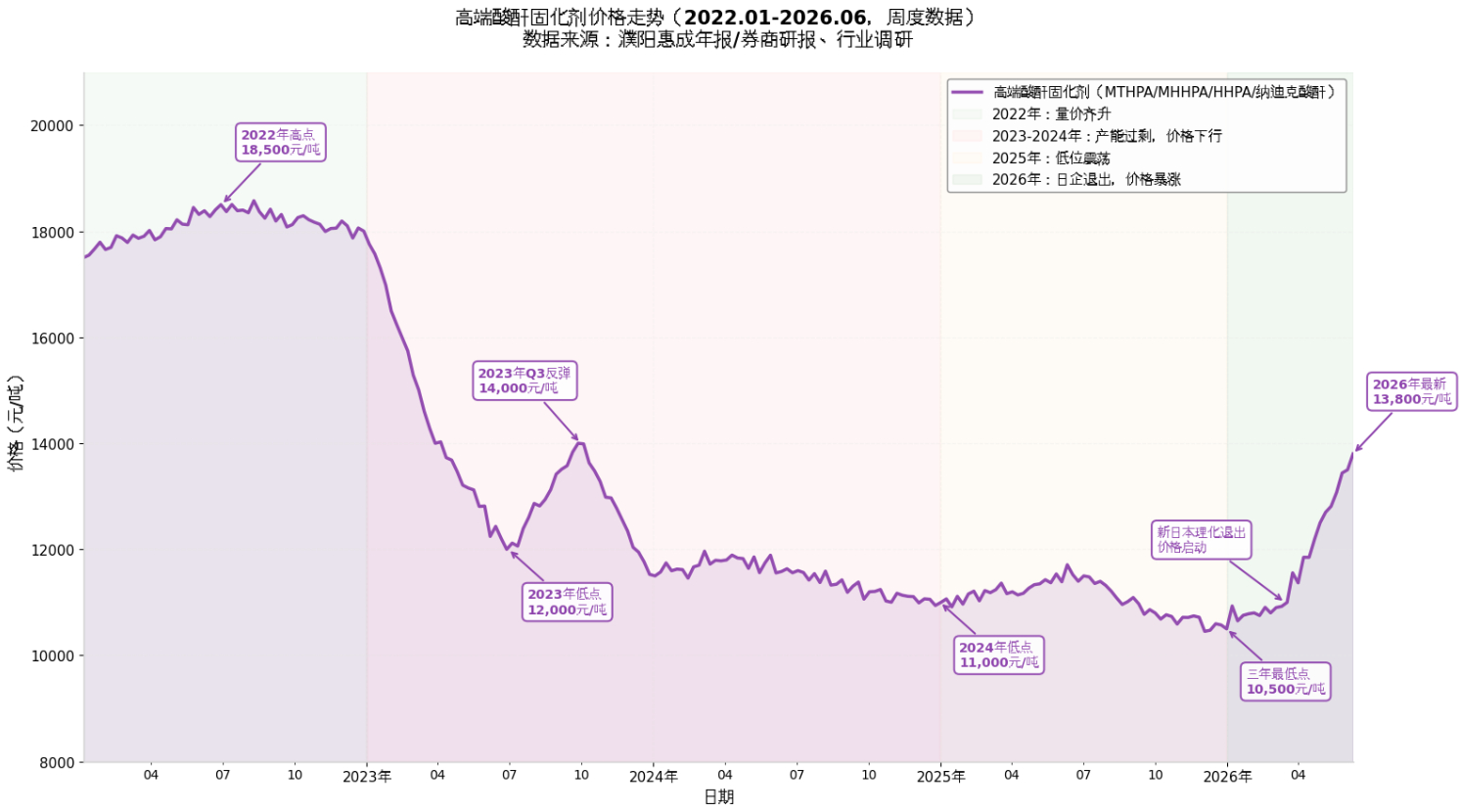

漫漫牛途濮阳惠成 sz300481[股票]|濮阳惠成:高端酸酐国产替代核心标的,AI上游材料迎来量价双击算力产业链利润持续向上游核心材料转移,酸酐固化剂是半导体先进封装、AI服务器PCB、高压绝缘刚需耗材,行业正迎来日本大厂集中退出的历史性供给缺口,濮阳惠成作为国内唯一全品类对标日企龙头,直接承接全球转单,周期底部迎来V型反转。一、供给端硬逻辑:日企2025-2027年系统性关停产能新日本理化、昭和电工、三菱化学三家合计占据全球25%-30%高端酸酐产能,分阶段停产退出:1. 新日本理化大阪工厂2027年6月彻底关闭,独占全球15%-20%高端产能;2. 昭和电工收缩特种光刻胶酸酐,2026年起不再扩产通用产品;3. 三菱化学关停衍生物装置,逐步退出中低端赛道。全球可替代供给极少,仅巴斯夫+濮阳惠成具备高端产能,2026年Q2高端酸酐价格底部反弹近40%,涨价周期具备强持续性。二、公司核心壁垒,稀缺国产替代标的1. 产品分层,高端品毛利率翻倍通用酸酐仅14%-17%毛利;半导体封装MHHPA、AI服务器NA纳迪克酸酐毛利率22%-30%,OLED、锂电中间体毛利高达35%-42%,产品结构升级持续抬升整体盈利。2. 技术独家突破NA纳迪克酸酐国产唯一、MHHPA纯度达99.9%适配Chiplet先进封装,HBPA氢化双酚A切入宁德时代动力电池供应链,全面覆盖AI、半导体、新能源、军工、显示高景气赛道。3. 产能&成本全球优势现有6万吨+古雷在建7万吨,总产能12.1万吨全球第一;生产成本比日企低30%-50%,品质对标甚至超越海外,三星、LG、日立、亨斯迈等国际大厂认证齐全,海外订单持续放量。三、业绩&估值测算,2-3倍上行空间- 2025年业绩底部,净利润1.3亿;2026年涨价+转单落地,净利2.5-3亿;2027年高端产能全面释放,净利冲击4-5亿。- 分部估值测算:通用酸酐30亿+高端半导体酸酐70亿+高毛利功能中间体40亿,2027年目标市值150亿,当前仅50亿,翻倍空间明确;远期市占率冲到30%,市值看200-240亿。四、短期催化1. 2026下半年日韩大厂转单持续落地,海外收入占比突破40%;2. 高端酸酐涨价持续兑现,中报、三季报业绩大概率超预期;3. 古雷7万吨产能逐步投产,产能利用率提升带动规模红利。风险提示:下游需求走弱、同行扩产引发价格战、原材料涨价、海外客户认证不及预期A股 算力上游 国产替代 濮阳惠成 半导体材料