虽然非银金融在所有行业里面表现最好,但是ETF涨幅榜却另有乾坤,谁才是真正答案?

今天的盘面非常有意思,虽然主要指数都在下跌,但红票却超过4300只,反而是近段时间以来赚钱效应最好;虽然非银金融在所有行业里面表现最好,但ETF涨幅榜却另有乾坤。

如图所示,ETF涨幅前10名里面,有5个与医药相关,3个与养殖农牧相关,2个与金融证券相关。

证券能走好,是多重因素共同催化的结果:

1、低估值。行情启动前,证券的PB仅1.12倍,处于十年6-10%分位,四成券商破净,大幅跑输宽基。

2、基本面改善。大盘上半年晶匀成交2.74万亿,6月日均成交3.13万亿,1-5月印花税同经增88.8%,两融余额持续稳定在2.8万亿之上,整个券商板块半年报大幅增长已成市场共识。

3、政策落地。6月30日发布《证券公司做好金融 “五篇大文章” 专项评价办法》,7月1日落地两项交易制度利好:盘后定价交易时段延长至 16 点,长期增厚佣金;《对外投资新规》施行,打开国际化增量。

4、科技属性。万能的网友挖掘出来的,头部券商手握大量科创板、AI 企业跟投股权,成为间接布局硬科技的低估值通道。

即使有这么多硬逻辑支撑,证券相关的ETF也没能跑赢医药相关ETF。

目前的医药与券商有一些相似之处:

1、低估值。中证医疗指数PE约28倍,处于近10年约10%的估值分位数;创新药板块PE-TTM跌至近十年30%分位以下;医药生物板块整体估值处于2010年以来20%分位以下。

2、基本面改善。2026 年一季度国产创新药海外授权 BD 总额 614 亿美元,占全球生物医药交易近 70%。2026年ASCO年会上中国研究入选口头报告94项,创历史新高。头部企业如药明康德在手订单同比增长23.6%。

3、政策落地。国家医保局公示了2026年医保及商保创新药目录初审结果,557个药品通过基本医保初审,54个药品纳入商保创新药目录。这标志着“基础医保+商业保险”双通道支付体系成型,高临床价值的创新药有了独立的价格保护机制,缓解了市场对“灵魂砍价”的担忧。第12批国家药品集采明确对专利期内的创新药予以豁免,仅针对过专利期的仿制药开展降价,保质量、反内卷导向明确。

4、科技属性。尤其是创新药本身就具备科技属性。大家都盯着美国的算力硬件上涨,认为A股的算力硬件也要涨。同样的逻辑下,美股标普生物科技指数2025年涨35.89%,2026年以来再涨超27%,与此同时,咱家的医药一直在阴跌,是不是有些不合理?

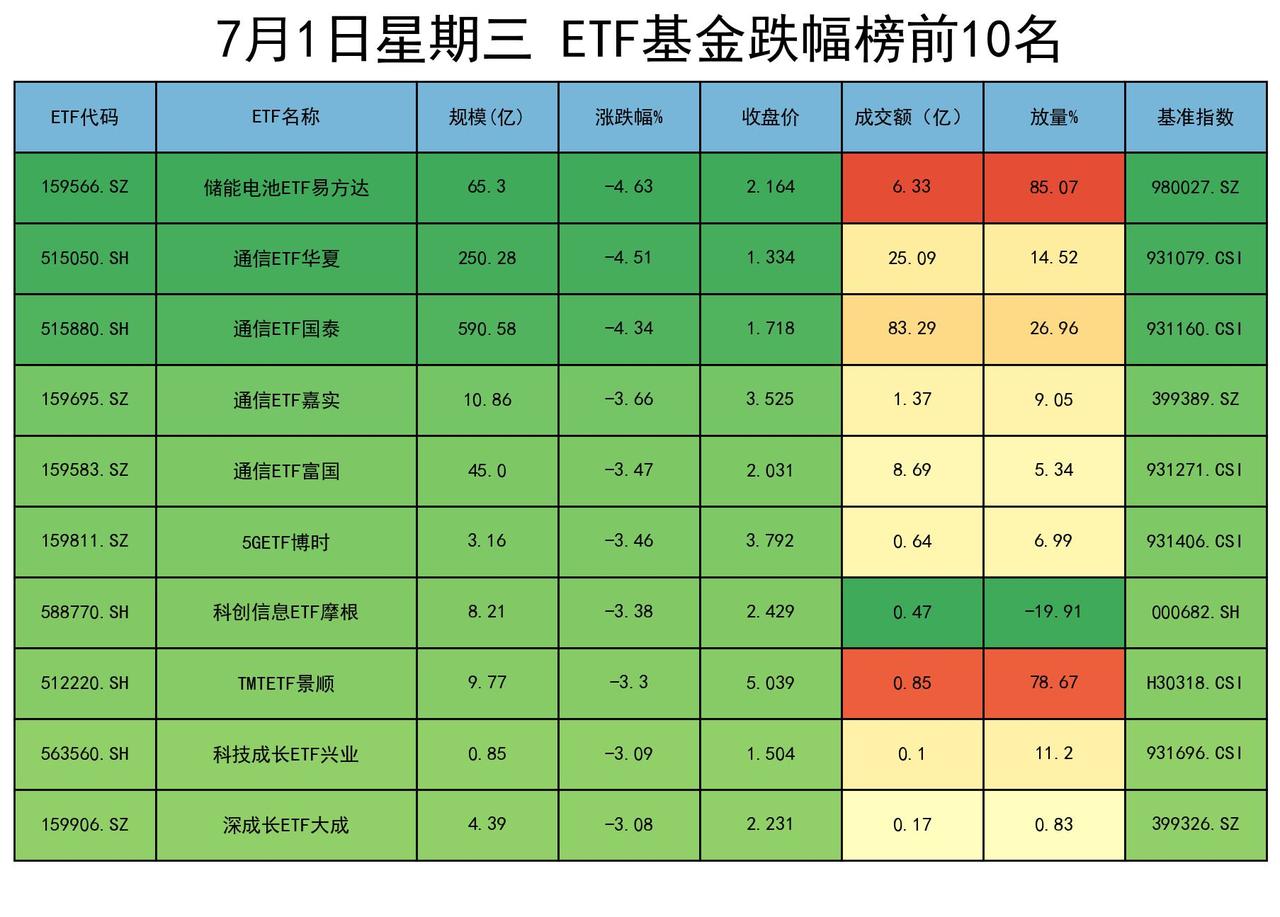

ETF跌幅榜以通信居多。前期涨太狠,可能需要休整一段时间了。