日本赢得世界第一,干翻土耳其里拉币!“国运”要被美国收回了

汇率市场的波动在短时间内集中放大,日元在近期再度成为全球外汇市场关注焦点。围绕这一轮变化,市场把它放进了一个更极端的叙事框架之中,讨论的重点从单一汇率数字扩展到资金流动结构与经济基本面的联动。

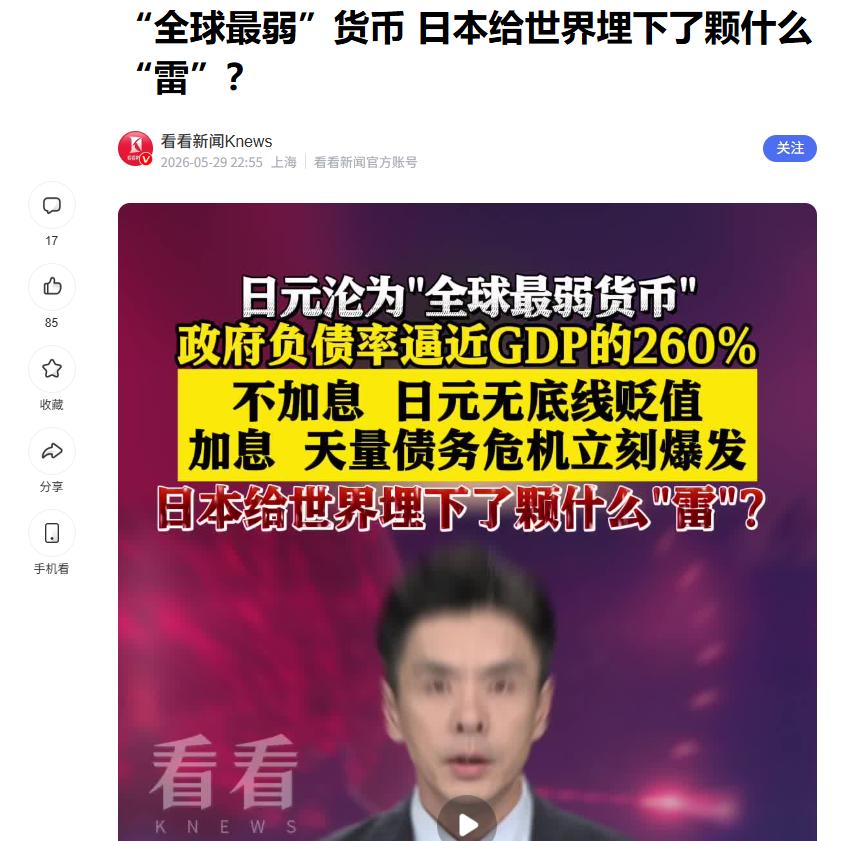

这一轮波动中,日元对美元汇率一度触及162.4附近,创下自1986年以来的阶段性低位区间。围绕这一数字,外部市场将其与多国货币做横向对比,土耳其里拉长期贬值的背景也被频繁提及,使得日元被部分观点视为主流货币体系中承压较明显的货币之一。

在人民币视角下,换算关系同步发生变化,1元人民币约可兑换接近24日元。过去约六年时间里,日元对人民币整体贬值幅度被估算在35%左右,这种变化被外界视为资产购买力重估的一部分,尤其在跨境工作与旅游场景中表现更为直观。

市场交易层面,围绕利差展开的套利行为持续活跃。美国利率水平维持在约4%的区间,而日本长期利率仍在较低水平运行,这种结构使得资金更倾向于借入低利率货币、配置高利率资产,形成持续的套息交易链条,进一步放大汇率压力。

与此同时,日本央行在市场中的干预动作也被放大观察。据公开信息,外汇与债券市场相关操作规模达11.73万亿日元之巨,按对应规模折算,约有730亿美元投入市场。这类操作短期对波动有所缓冲,但未能改变整体趋势走向,汇率随后仍出现回落并刷新阶段低点。

围绕这一现象,市场讨论逐渐从技术层面延伸到结构性问题,包括外部利差环境、内部债务水平以及产业竞争格局的综合作用。

汇率变化在宏观层面之外,更直接的影响体现在消费结构上。日本国内物价近年来持续上行,多个基础消费品价格出现明显抬升。

大米价格在部分零售渠道中达到约200多元人民币对应的区间,较四年前水平接近翻倍。海苔等食品原料价格上涨幅度明显,部分统计显示上涨约2.4倍,导致加工食品成本同步上移。便利店体系中的饭团等产品,也出现成本压缩迹象,例如减少原材料用量以控制终端价格。

在农产品与日常消费领域,韭菜、鸡肉、白菜等基础食材价格普遍上行,家庭支出结构受到持续挤压。部分消费行为向低价折扣区集中,临期食品购买比例提升,使得日常饮食成本被严格控制在较低水平。

这一变化被部分研究者归纳为消费压力长期累积的结果。价格上升与收入增长之间的差距逐步扩大,使得实际购买力承压更加明显。部分家庭支出结构中食品占比上升,被视为恩格尔系数变化的外在表现。

在这种背景下,消费行为出现分层现象,高端消费与基础消费之间的差距被进一步拉大,整体消费结构呈现出更明显的分化趋势。

汇率持续承压的背后,是利率结构与债务规模之间的长期约束。当前美国与日本之间的利差保持在较高水平,美国利率约为4%,而日本长期维持低利率环境。这种结构使得资金持续向美元资产流动,形成稳定的资本外流压力。

在债务层面,日本政府债务规模被估算达到国内生产总值的约250%。在这一结构下,利率每一次上行都会对财政支出形成明显压力,使得货币政策调整空间受到限制。

市场机制在这种条件下形成循环反馈:为稳定汇率进行市场干预,需要动用外汇储备与债券资产;而相关资产变动又会影响市场预期,进一步强化资金流动方向。这种结构使得汇率调整难以单靠短期政策手段逆转。

在外部产业层面,日本传统优势行业如汽车、电子与半导体领域,面临全球竞争格局变化,新兴产业竞争压力上升,出口结构也随之调整。贸易顺差收窄的背景,使得外汇供给端能力下降。

人口结构变化同样构成长期约束。持续的低出生率与老龄化现象,让劳动力规模持续缩减,经济增长动力亦渐趋平缓。这一状况被视作影响长期经济活力的关键因素,着实需引起我们的高度重视。

在这一系列因素叠加下,市场对日元的定价更多反映的是结构性预期,而不仅仅是短期利率变化。资金在全球范围内重新配置资产时,更倾向于追求收益与稳定性的平衡,使得利差结构成为关键变量。

围绕这一轮波动,外部市场更关注的是全球货币体系中的资金流动路径变化,以及主要经济体政策节奏差异所带来的连锁反应。日元汇率的变化,被置于更广泛的全球资本结构调整过程中进行观察。