Counterpoint Research 发布了一份季度折叠屏显示面板出货量与技术报告:2026 年全年折叠屏智能手机面板出货量预计将达到约 2750 万片,较 2025 年增长约 24%。营收预计将达到约 44 亿美元,同比增长约 48%。

从厂商来看,2026 年是过渡年:三星预计仍以 31% 份额排名第一;苹果首年预计将贡献约 29% 的折叠手机面板采购份额;华为预计采购约 24% 份额的折叠面板。

Counterpoint 预计苹果不会立刻“吃掉”三星和华为,但会扩大市场,并把竞争重心推向更高单价、更高可靠性和更低折痕的阔折叠形态的大折叠产品。

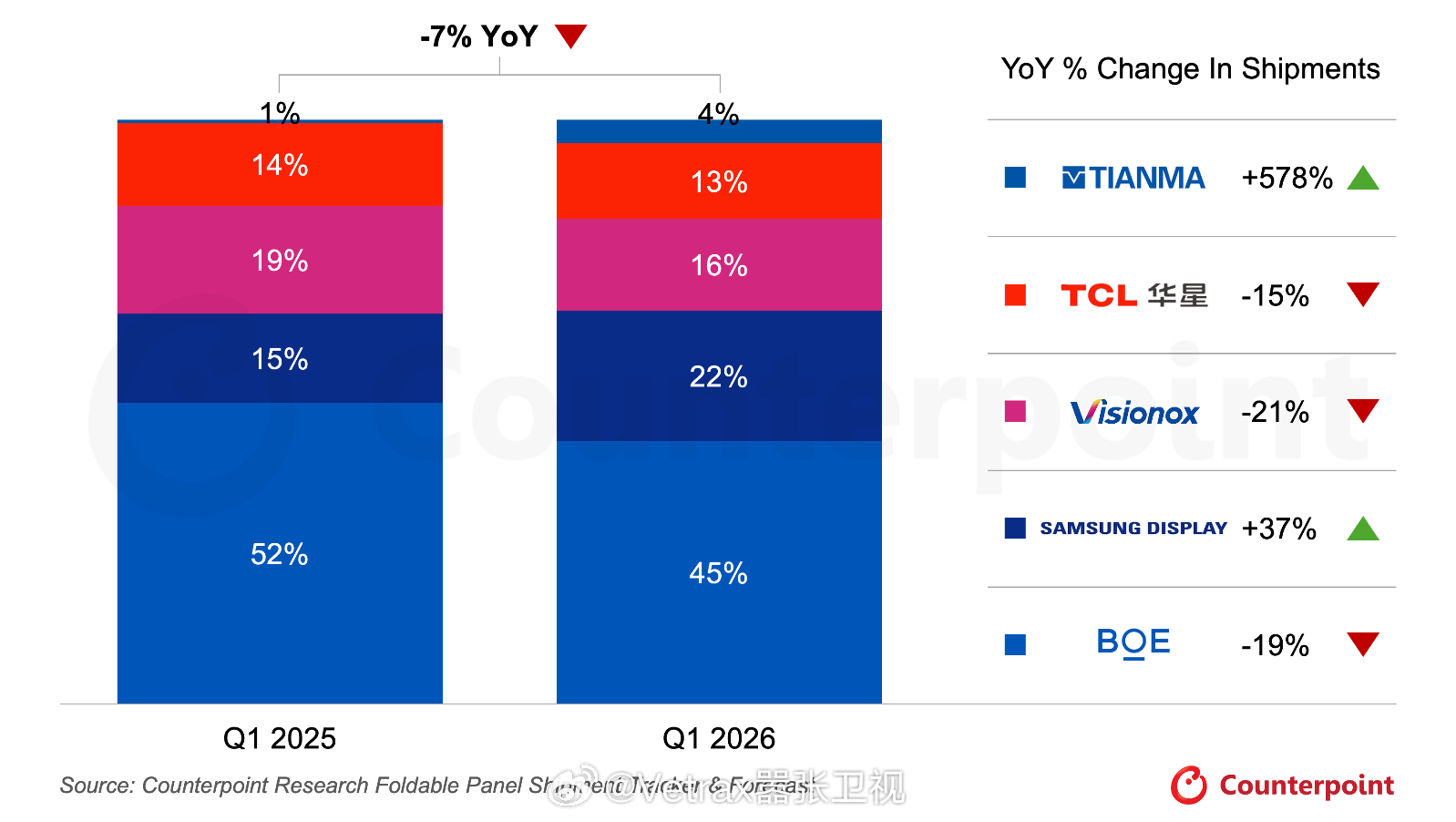

2026 年第一季度,全球折叠屏智能手机面板出货量约 390 万片,同比下降 7%。京东方仍以约 45% 的市占率保持领先,主要依托华为需求支撑,但其份额同比下降约 7%。三星显示升至约 22%,获得三星、OPPO、vivo 等客户支持,成为第一季度份额增长最为显著的供应商。

维信诺与华星光电分别下滑至约 16% 和 13%,而天马则从低基数提升至约 4%,大涨 578%。

供应商之间有一些『涨跌互现』,主要是终端厂商的采用左右份额变化,例如 vivo 和 OPPO 大折内屏由 BOE 重新转回采用三星,而天马的爆发式增长则是切了华星的蛋糕——过去的小折叠全球第一 moto razr 全线采用华星的折叠屏面板,而最近的三代天马开始大量切入销量占比高的低价位标准版 razr 的供货。