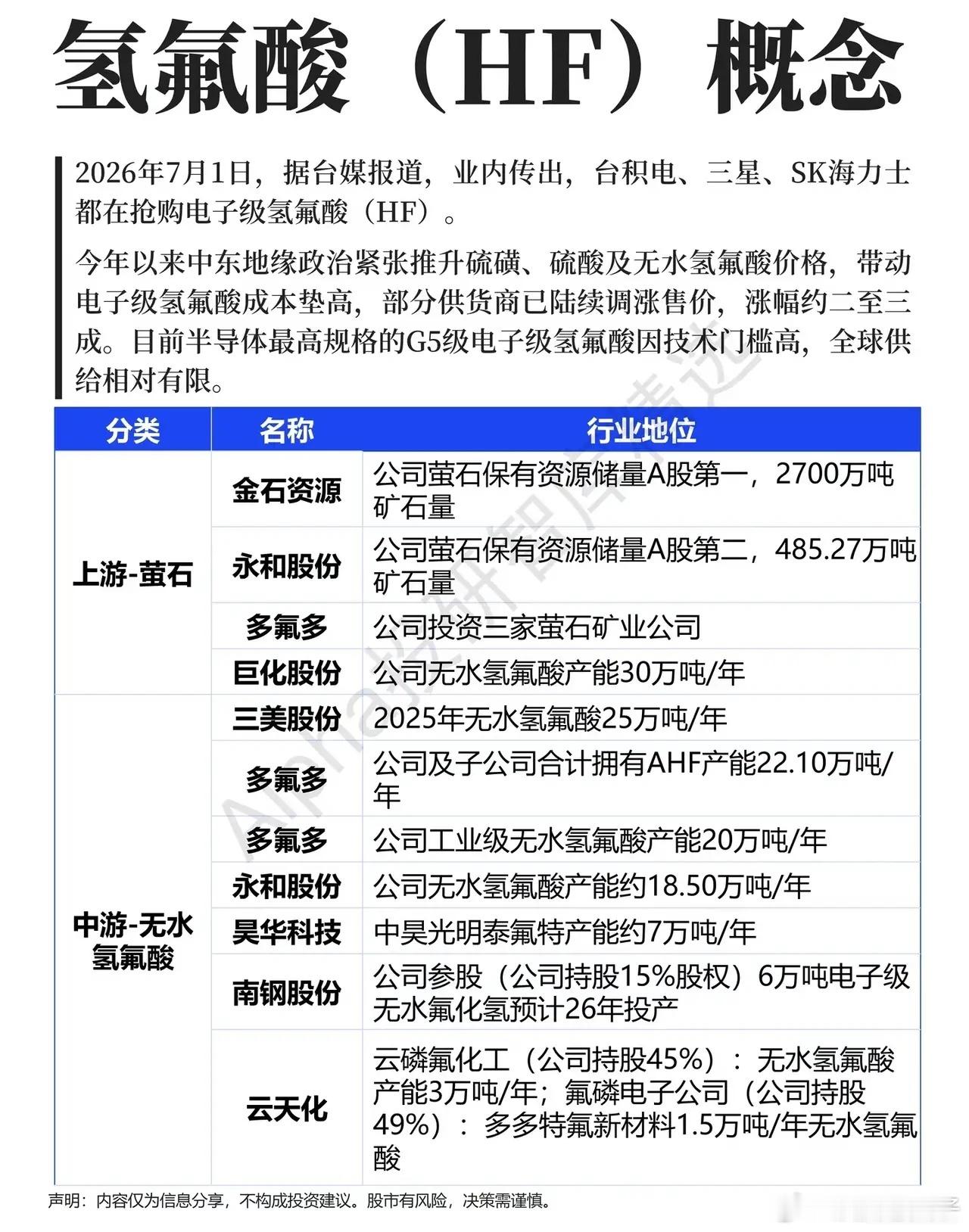

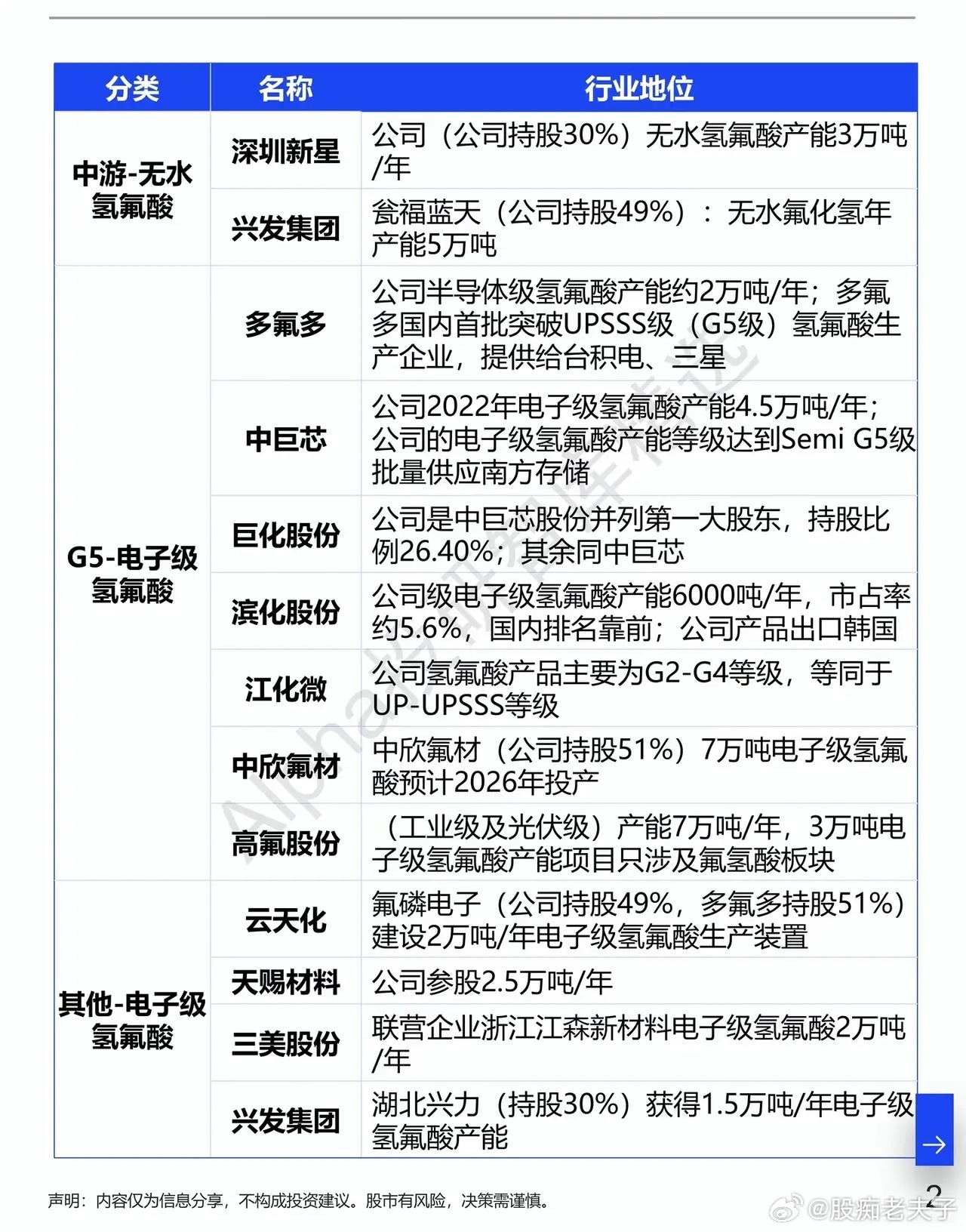

半导体隐形刚需材料迎来拐点,氟化工正在迎来结构性分化近期半导体产业链出现一个容易被忽略的变化,海外头部晶圆制造企业开始集中锁定高纯氢氟酸货源,存储与逻辑芯片大厂纷纷加大备货力度,这也让整条氟化工产业链出现了总量过剩、高端紧缺的格局分化。整条产业链可以清晰划分为三个环节,上游萤石是所有氟化工品的源头,资源壁垒决定长期成本,金石资源坐拥A股规模最大的萤石储量,永和股份资源储备紧随其后,萤石矿的供给常年刚性,很难短期新增产能,也是本轮化工品涨价的底层支撑。中游是工业无水氢氟酸,属于标准化周期品,巨化股份、三美股份、多氟多手握大规模产能,今年原材料上涨之后,无水氢氟酸价格持续上行,多数企业盈利水平得到修复。真正具备稀缺性的,是经过多重提纯之后的G5级超高纯氢氟酸,这类材料主要用于晶圆清洗工序,也是芯片制造里不可或缺的湿电子化学品。过去高端市场长期被海外企业垄断,国内能够完成G5等级认证、并且批量供给海外大厂的企业屈指可数。多氟多是为数不多拿到全球头部芯片厂认证的厂商,产品直接供货台积电、三星,中巨芯、巨化股份同样实现高端产品量产,滨化股份、云天化、兴发集团等企业也在陆续布局高端产能,不少新建产能要到明年才能落地,短期很难填补市场缺口。本轮行情并非单纯周期涨价,而是下游存储行业回暖叠加供应链避险共同催生的行情。韩国本土几乎没有氢氟酸原料产能,绝大多数原材料依靠国内进口,为了规避原料持续涨价的风险,海外厂商选择提前锁价囤货,直接推高了G5级氢氟酸的报价,年内高端产品涨幅已经达到两至三成。化工板块向来存在传导规律,上游资源先行涨价,随后传导至基础化工品,最后稀缺的高端新材料会迎来价值重估。不过也要理性看待板块机会,当前不少标的经过短期上涨已经处于相对高位,基础工业氢氟酸产能充足,不具备长期溢价空间,行情持续性最终要看高端产品的订单落地情况。后续随着新建产能逐步投产,高端材料的供需缺口会慢慢收窄,资金会逐步从纯周期标的,向真正具备高端量产能力的企业倾斜。在半导体上游材料国产替代持续推进的背景下,细分刚需化学品,依然会是下半年产业资金重点关注的方向。