利好扎堆落地!近十家A股中报预喜,四大高景气赛道迎来业绩集中兑现

一、科技硬件&AI算力:高景气全线兑现,二季度爆发式增长

本轮业绩预告中,AI算力基础设施成为最强细分,行业需求持续高增,龙头企业订单饱满,二季度利润迎来集中释放,环比弹性堪称惊艳。

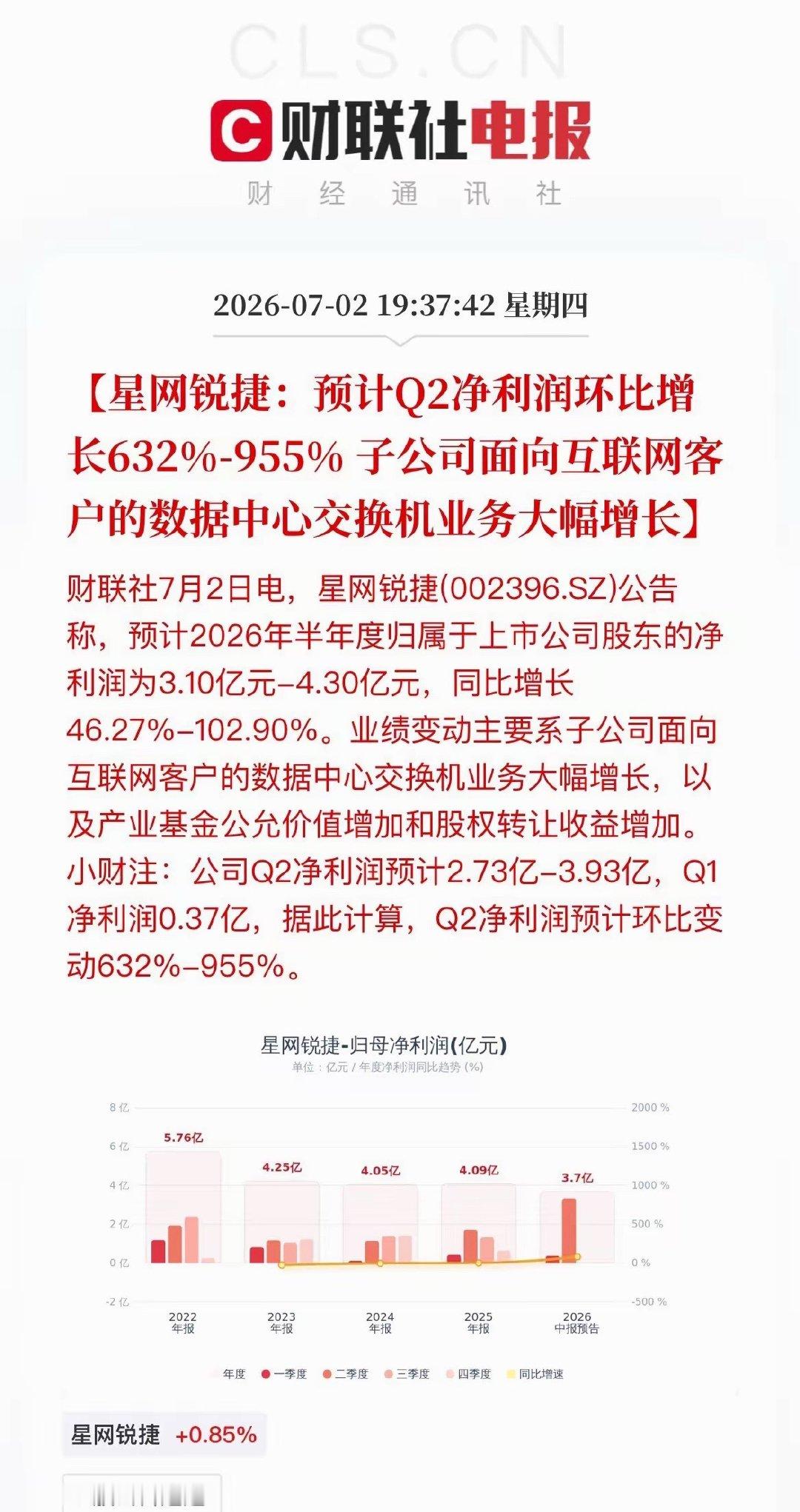

• 星网锐捷:上半年净利润同比预增46%—103%,业绩亮点集中在二季度,单季净利环比暴增632%—955%。核心受益AI大建设浪潮,子公司互联网端数据中心交换机业务需求井喷,算力硬件刚需持续放量,盈利能力大幅跃升。

• 锐捷网络:同步走出高增行情,上半年净利同比预增33%—66%,Q2环比增幅高达288%—410%。作为算力基建核心标的,充分承接数据中心升级、AI算力组网建设红利,行业景气度自上而下传导,业绩确定性拉满。

两家核心企业同步二季度炸裂反弹,直接印证:AI算力不是短期题材炒作,而是实打实的业绩成长主线,全年高景气逻辑持续夯实。

二、资源品&化工新材料:量价齐升,周期景气持续上行

顺周期板块供需格局持续优化,叠加原材料涨价、产能释放双重驱动,化工、电子气体、盐湖资源赛道企业盈利能力持续修复,走出稳健超额收益。

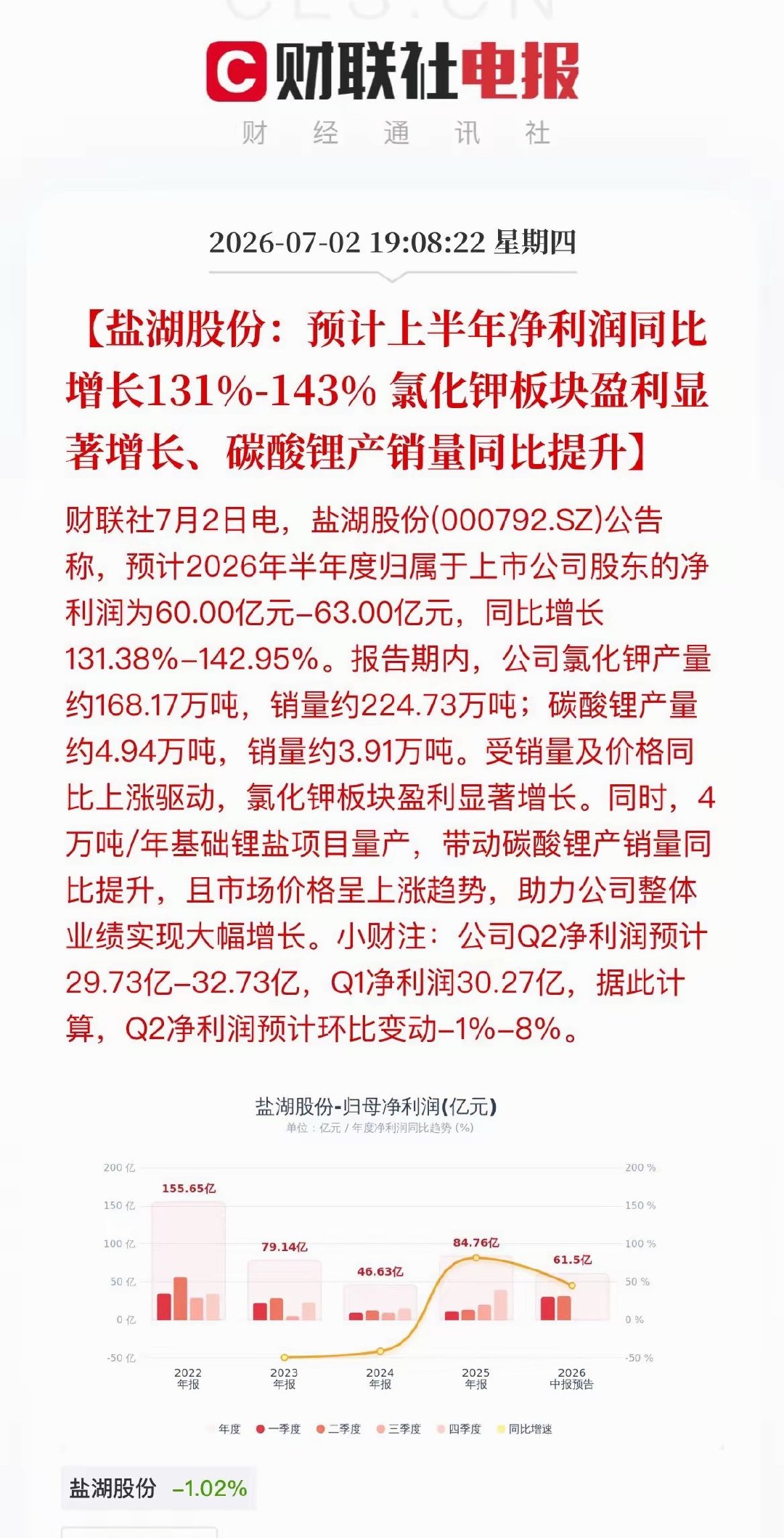

• 盐湖股份:资源龙头业绩稳居高位,上半年净利润预计高达60—63亿元,同比大增131%—143%。氯化钾主业盈利稳固,锂盐新产能持续落地、量价齐升,新能源资源+传统主业双轮驱动,延续强景气趋势。

• 永和股份:氟化工赛道景气度持续回暖,制冷剂供需持续收紧,叠加氟材料产品涨价落地,半年报净利同比预增70%—103%,二季度业绩持续提速,盈利拐点明确。

• 华峰化学:化工品涨价叠加新项目产能落地释放增量,上半年净利同比预增71%—112%,Q2环比再增51%—111%,逐季改善趋势明确。

• 广钢气体:半导体电子气体国产替代加速,叠加产能释放、氦气价格上行,上半年净利同比预增87%—138%,Q2环比增长39%—105%,硬核新材料赛道稳步兑现业绩。

整体来看,周期化工板块告别弱势震荡,依靠供需紧平衡+持续涨价+产能释放三重逻辑,实现业绩稳步抬升,防御性与成长性兼备。

三、制造出海&消费电子:结构性红利延续,板块分化加剧

海外市场需求回暖,叠加国产供应链出海、高端消费电子订单落地,细分制造领域走出结构性高增长,但赛道内个股强弱分化明显,选股更重确定性。

• 涛涛车业:出海制造逻辑全面跑通,海外产能落地、渠道布局完善,上半年业绩同比预增52%—64%,二季度利润直接翻倍,是制造业出海的核心标杆标的。

• 福蓉科技:绑定三星折叠屏、苹果核心供应链,新材料订单加持下上半年净利同比预增69%;但Q2环比回落54%,单季业绩阶段性乏力,清晰体现当前消费电子赛道“整体有红利、季度强分化”的特征。

四、困境反转赛道:基本面边际改善,实现扭亏为盈

部分前期调整充分、基本面承压的细分标的,在经营优化、流量变现、存量运营改善下迎来拐点,实现实质性扭亏。

• 北纬科技:上半年预盈400万—500万元,同比成功扭亏。前期流量投入逐步落地变现,存量用户持续稳定创收,公司经营基本面实现明确边际改善,困境反转逻辑初步验证。

后市核心逻辑:7月行情,唯业绩论英雄

机构共识明确:七月正式进入中报业绩验证窗口期,市场风格将彻底切换——从前期资金、情绪、题材炒作,全面转向基本面、确定性、业绩兑现。

1. 有真实营收、利润支撑的高景气赛道,将持续获得机构资金抱团、反复走强;

2. 无业绩、纯概念、纯情绪炒作的标的,将逐步遭遇资金撤离、估值回归与震荡回调。

本轮近十家公司集中预喜,彻底夯实了AI算力、周期化工、高端制造出海、资源新材料四大主线的中报高景气逻辑。

后续操作思路清晰:摒弃杂毛题材,锚定业绩确定性,围绕中报超预期方向,聚焦盈利持续兑现的核心赛道龙头!

风险提示:本文仅为市场行情复盘分析,不构成任何投资建议,股市有风险,投资需谨慎。