互联网技术【《 "算力永远不够"这个前提,被Meta自己推翻了》】

“AI泡沫”从2023喊到2026,喊疲了。但2026年7月第一周美股的变化不一样——不是“AI有没有价值”的争论,而是“算力稀缺”这个三年牛市最硬的前提,被Meta自己亲手撬开了一道缝。

这一撬,撬出的是美国AI企业从“烧钱抢赛道”到“ROI优先”的经营转向,和股市从“闭眼买”到“追问回报”的集体心态切换。

一、企业端:Q2是分水岭,从“军备竞赛”到“收缩验证”

雪球2026 Q2数据揭示转折:美国企业AI投资增速环比下滑42%,为三年来首次大幅放缓;超30%的生成式AI项目在验证后被砍,理由集中在“价值不明”与“成本失控”;90%的高管对AI投资回报不满,仅32%的企业报告AI带来实际业务提升。

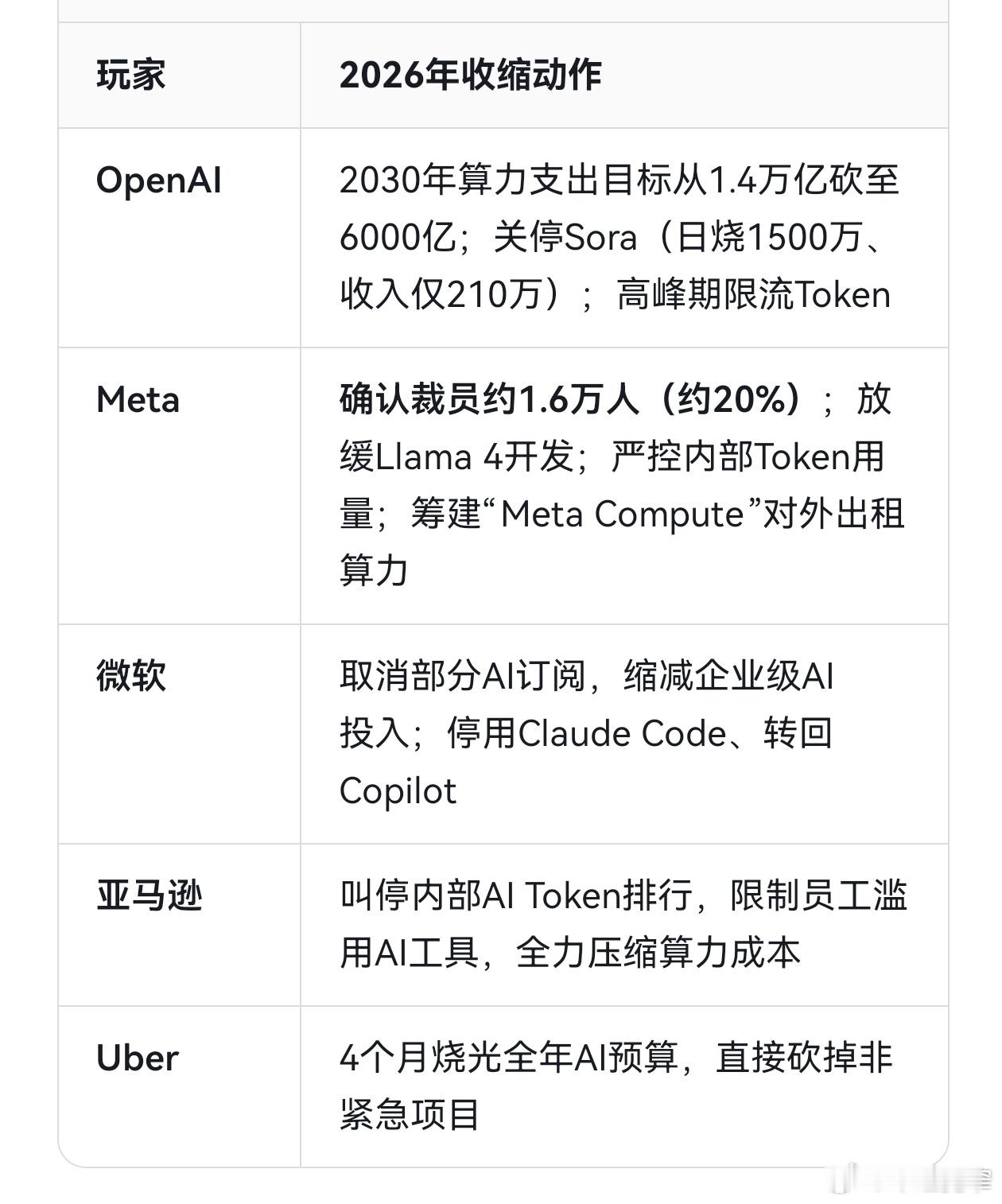

落到头部玩家,不是个别调整,是集体转身:

玩家 2026年收缩动作OpenAI 2030年算力支出目标从1.4万亿砍至6000亿;关停Sora(日烧1500万、收入仅210万);高峰期限流TokenMeta 确认裁员约1.6万人(约20%);放缓Llama 4开发;严控内部Token用量;筹建“Meta Compute”对外出租算力微软 取消部分AI订阅,缩减企业级AI投入;停用Claude Code、转回Copilot亚马逊 叫停内部AI Token排行,限制员工滥用AI工具,全力压缩算力成本Uber 4个月烧光全年AI预算,直接砍掉非紧急项目

共性很清楚:不是放弃AI,是把“三个太多、一个太少”(API多、Demo多、模型多,稳定收入产品少)往回收。2023–2025是“有卡就是爷、有故事就能融”,2026是“你这项目到底赚不赚钱”。

二、7月1日:半导体板块被“过剩”两个字吓崩

7月1日,2026下半年首个交易日,行情极度分裂:

· META +10%(单日市值增980亿)——承认算力“过剩”并计划转租,华尔街将“成本黑洞”重估为“潜在收入来源”;· 半导体全线跳水:美光-10%、闪迪-11%、英特尔-8%、AMD-6%、台积电-6%、英伟达-1~2%;· 算力租赁商更惨:CoreWeave -12%、Nebius -12%(法巴刚发看空,CoreWeave总债务508亿美元、债务权益比522%、自由现金流-106亿)。

引爆点是彭博那篇报道:Meta筹建“Meta Compute”,要把过剩AI算力卖给外部客户。注意“过剩”这个词——过去三年AI硬件牛市唯一的信仰就是“算力永远不够用”。现在,四大买家之一的Meta自己说“多了”,整个定价逻辑开始松动。

高盛数据补刀:五大云厂(亚马逊/谷歌/Meta/微软/甲骨文)2026年capex预计7550亿美元,同比+83%,运营现金流100%砸向资本开支,回购比例从2017–22年的27%掉到15%。股东回报被AI军备竞赛挤干,市场耐心耗完很正常。

三、但“泡沫”这顶帽子扣得对不对?得拆两层

第一层:6600亿美元的capex到底多夸张?

四大超大规模云厂(亚马逊/微软/谷歌/Meta)2026年合计AI capex 6600亿美元,超以色列GDP,同比+60%,是2024年2450亿的2.7倍。亚马逊一家2026年capex就达2000亿(比预期高500亿)。盘子确实大得吓人。

第二层:云业务其实在加速,跌的是“预期”不是“基本面”

华尔街自己也分裂:

· 乐观派(高盛、美银、富国):AI基建估值仍偏低,电力/能源/云平台三条线有戏;Meta卖算力是“积极信号”,说明单位经济性被市场低估,1450亿capex的质疑能被“每GW年租100–150亿”的故事化解。· 悲观派(法巴、联博):席勒市盈率接近历史高位、市场集中度极高,像极了1999;更怕的是巨头陷入“囚徒困境式军备竞赛”,透支股东回报。

还有一个被忽略的关键点——微软首次披露其对OpenAI的依赖:6250亿商业RPO(剩余履约义务)中,45%来自OpenAI。单一客户占比近半,这本身就够分析师警惕一轮。

四、我的判断:这不是1999重演,是“稀缺性叙事”的内爆

1999年是.com公司没收入就上市,故事讲崩了;2026年这批AI公司(OpenAI年化收入过百亿、微软云515亿、谷歌云加速)收入是真实的,云业务28%–63%的增速也是真实的——所以高盛说“健康回调”并非嘴硬。

但有三件事是真的在变:

① “算力稀缺溢价”正在塌Meta卖算力、SpaceX也在卖(给Anthropic月12.5亿、给谷歌月9.2亿),说明“过剩”是结构性的——训练端脉冲式需求过后,推理斜率没跟上。地主家余粮多了,要当二房东。英伟达/HBM/租赁商那套“产能即收入”的定价逻辑,第一次被买家自己否定。

② 资本开支的“回收机制”在被重写以前hyperscaler的capex是纯消耗战;现在扎克伯格那句“能把多余算力卖掉,部分给了我们继续投资的信心”——翻译过来:算力从成本变成可变现资产,敢建的规模只会更大,不是更小。这对芯片厂是短多长空:短期订单还在,长期“巨头亲自下场当二房东”会挤压CoreWeave这类中间商的溢价空间。

③ 盈利验证期来了,验证的是“单位经济”不是“需求”七巨头6月蒸发3万亿,苹果是唯一幸免者——因为它没参加AI capex军备竞赛,靠极低capex创营收新高。市场奖励的不是“不做AI”,而是“不被AI烧穿现金流”。

所以这一轮调整的本质是:AI产业从“算力基建期”进入“商业验证期”,股市从“闭眼买铲子”切换到“追问谁真能挖到金”。泡沫论喊了三年没应验,这次应验的不是AI没价值,而是“稀缺性故事”讲不动了——这与“发现即摧毁”的成本曲线塌陷、AI超越认知与监管的速度困境,是同构的:人类造出的东西,自己先控不住它的成本曲线。

Meta那句“过剩”之所以杀伤力这么大,不是因为算力真过剩了(扎克伯格自己都说外面有人加价来买),而是因为它第一次让市场意识到:“永远不够用”这个前提,是可以被买家自己推翻的。

三年牛市的信仰链条是:算力稀缺 → capex合理 → 估值高 → 融资易 → 再capex。Meta自己把第一节“稀缺”划了一道,后面四节就算没断,市场也得重新定价。法巴看空CoreWeave那508亿债务只是表象,真正的问题是——当你的金主决定下场跟你抢生意,你那“买卡-租卡”的二房东模式,还剩几条命?

这轮不是AI信仰崩,是“AI硬件信仰”在崩。“软件+云+Agent应用”那条线,反而可能在接下来的利润再分配里吃到溢价——7月1日META +10%、苹果没跌、微软Alphabet收涨,跌的全是硬件。资金没离场,只是换座位。