重要的事情说三遍,自从2012年车船税优惠政策开始使用目录管理机制以后,纯电动乘用车和燃料电池乘用车就是“不属于车船税征收范围”,“不属于车船税征收范围”,“不属于车船税征收范围”!

2027年起,插混、增程类乘用车,纯电商用车都要按规定缴税,纯电车仍然“不属于车船税征收范围”。

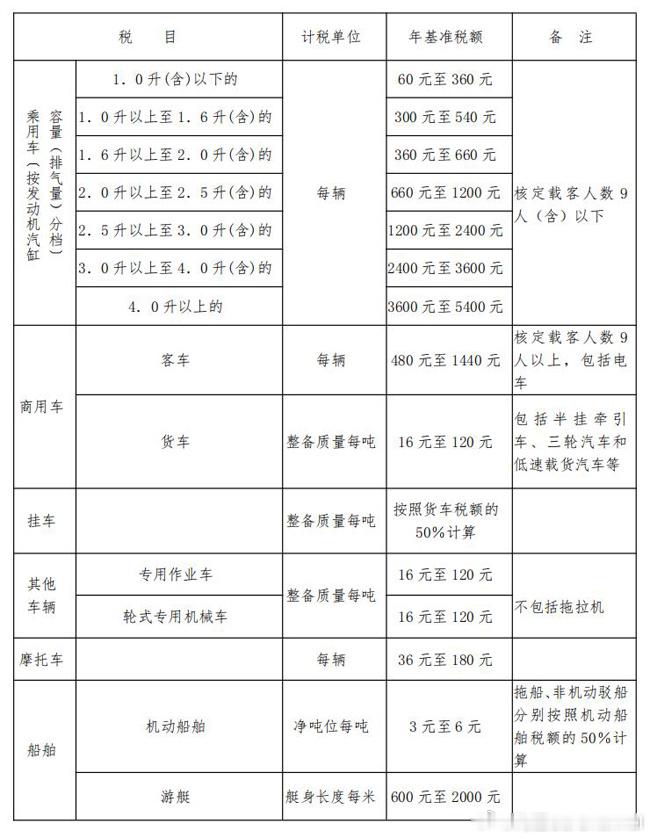

车船税调整节能汽车车船税优惠政策

重要的事情说三遍,自从2012年车船税优惠政策开始使用目录管理机制以后,纯电动乘用车和燃料电池乘用车就是“不属于车船税征收范围”,“不属于车船税征收范围”,“不属于车船税征收范围”!

2027年起,插混、增程类乘用车,纯电商用车都要按规定缴税,纯电车仍然“不属于车船税征收范围”。

车船税调整节能汽车车船税优惠政策