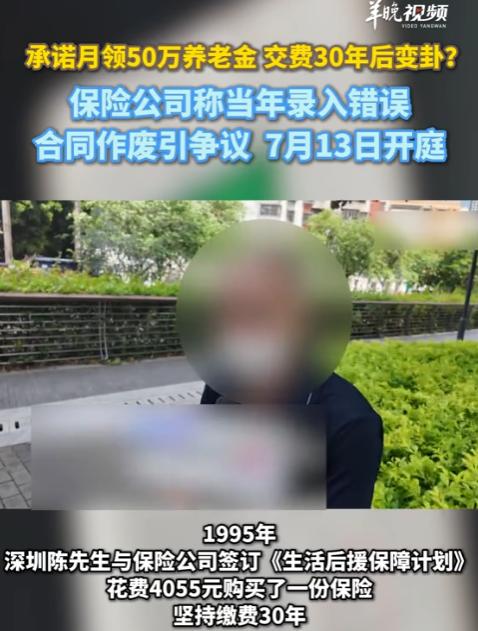

活久见!广东深圳,一男子在1995年花四千多块买了份养老保险,连续交了三十年,到60岁该领钱的时候,保单上白纸黑字写着每月领五十万,结果只领了第一个月,保险公司就把钱停发了。

三十年前,深圳的陈先生在保险工作人员的推荐下,购入一份长期商业养老保险,这笔保单自此伴随他走过整整三十年时光。

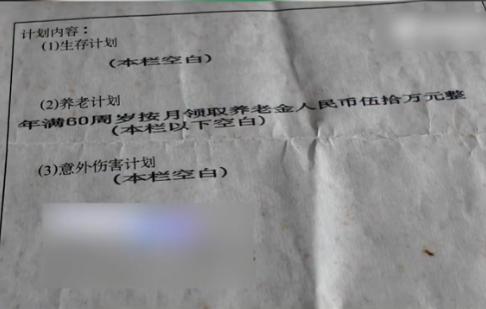

当年办理投保手续时,业务员详细向陈先生讲解保单收益规则,明确告知这份保险每年固定缴费4055元,持续缴满对应期限后,到约定领取年龄,陈先生每个月都能拿到五十万元保险金。

出于对保险行业的信任,也看中这份保单可观的收益,陈先生没有过多犹豫,按照约定标准,每年按时足额缴纳保费,4055元的年缴费用一交就是数十年。

数十年间,陈先生妥善保管保单原件,每次缴费凭证也全部留存妥当,从未出现断缴、迟缴的情况,严格履行了投保一方全部合同义务。

岁月流转,三十年缴费周期顺利走完,陈先生终于到了保单标注的领取保险金时间。

怀揣着期待,陈先生带着完整保单、历年缴费票据前往保险公司线下网点,申请按月领取当初约定的五十万元保险金,首次申领顺利到账 50 万元。

可第二个月,约定年金并未按时发放,陈先生主动前往网点询问缘由。

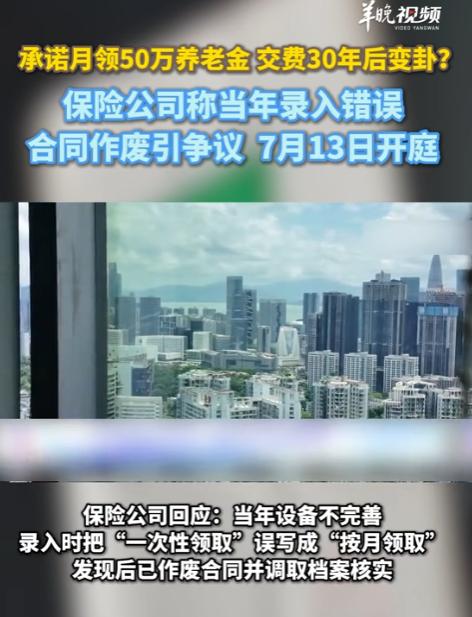

工作人员核对系统后台记录后告知陈先生,系统内登记的收益金额和纸质保单标注内容不符,当初录入保单信息时,工作人员操作失误,误将 “一次性给付” 修改为 “每月领取五十万元”,系统内部原始备案数据与盖章纸质保单条款存在巨大差额,公司无法长期按照每月五十万的标准持续发放保险金。

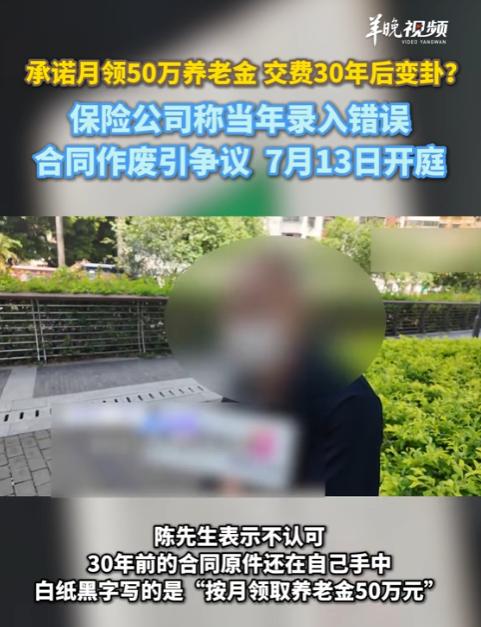

一纸双方确认签署、留存数十年的纸质保单,到兑现收益时被一句录入失误全盘推翻,这样的说辞让陈先生无法认同。

在陈先生看来,纸质保单是保险公司出具、加盖正规公章的合法合同文件,所有收益条款都是当年双方确认无误后写入单据,缴费几十年也从未收到任何信息录入错误的通知,不能在需要兑现权益时,单方面以内部系统出错为由推卸合同责任。

双方就此多次沟通协商,保险公司始终坚持系统录入出错这一说法,拒绝按照纸质保单约定标准履行给付义务,协商过程没有取得任何进展。

一边是手握完整合同、足额缴费三十年的投保人,一边是出具合同却拒不按条款履约的保险机构,双方矛盾僵持不下。

纸质保险保单属于具备法律效力的制式合同,保险公司加盖公章后,合同内容对投保人与保险机构双方均具备约束效力。

保险机构内部系统录入属于企业单方面后台操作行为,若出现录入偏差,责任应当由保险公司自行承担,不能将内部工作失误产生的损失转嫁至按时履约、全程无过错的投保人身上。

投保人在投保环节无法干预保险公司后台录入流程,也没有义务为工作人员操作失误买单,出现合同条款与系统数据冲突时,应当以双方签字盖章的纸质书面合同作为履约唯一依据。

这件事也给所有购置商业保险的普通人敲响警钟,签订保险合同时务必仔细核对纸质单据所有条款,完整保存保单、缴费转账记录、业务员沟通记录等全部凭证。

一旦后续出现收益兑付争议,书面纸质合同、缴费凭证都是维权过程中最关键的证据,遇到保险公司单方面违背合同约定的情况,可向银保监相关监管渠道提交材料,通过正规途径维护自身合法权益。

保险行业的根基在于契约与诚信,企业不能只看重前期招揽客户收取保费,到兑付环节就想方设法推脱责任。

内部操作失误不能成为违背合同的借口,正视自身疏漏、按保单履约,才是保险机构长久经营该有的态度。

保险公司以录入出错拒绝赔付的说法本身站不住脚,合同盖章生效就代表双方达成约定,后台系统错误属于企业内部管理问题,不该由投保人承受损失,监管层面也应当加强对此类保险兑付纠纷的规范处理。

信源:羊城晚报