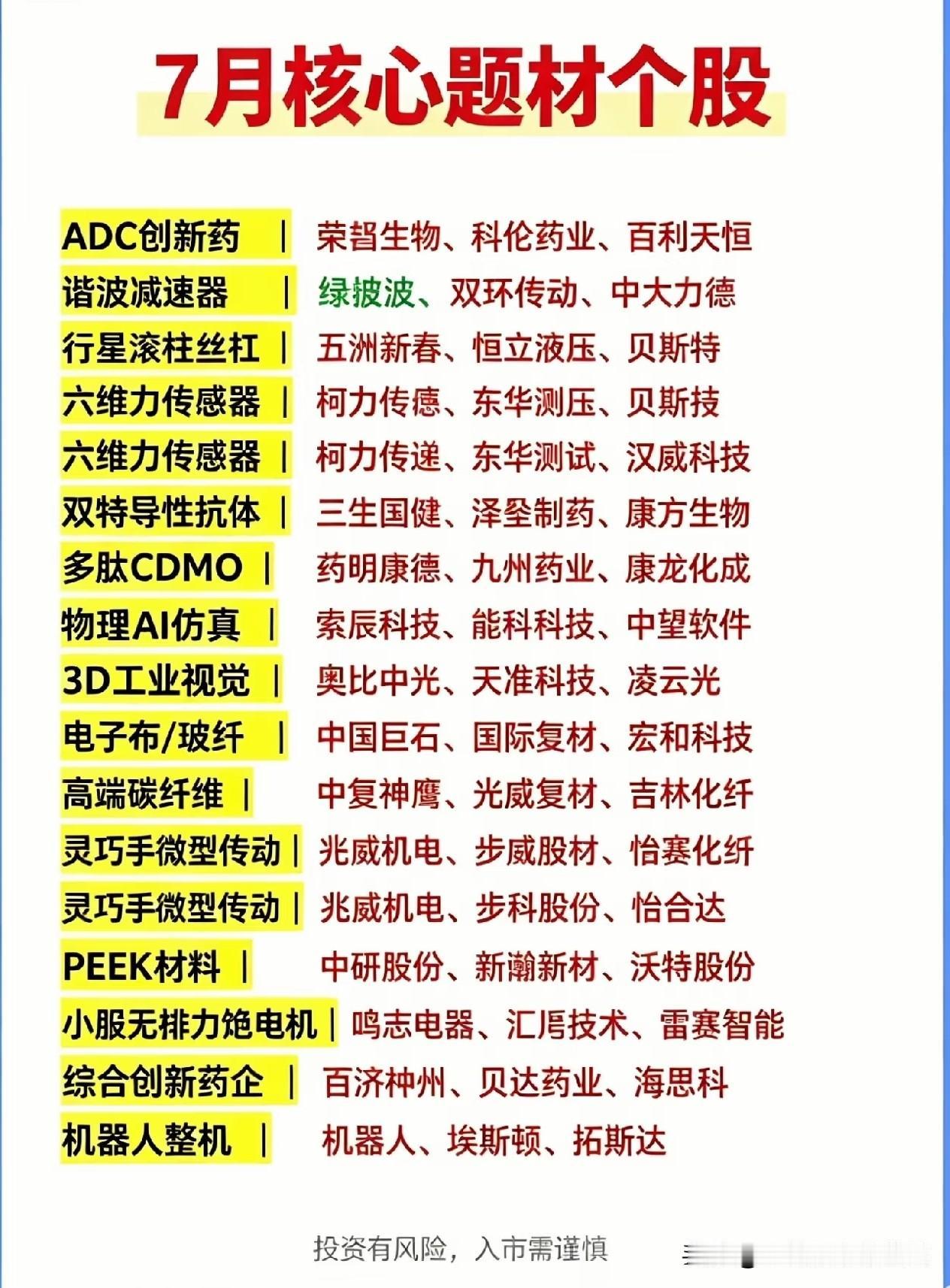

七月产业主线清晰梳理:机器人+创新药双轮驱动,细分材料迎来补涨窗口

进入七月之后,市场资金风格发生明显切换,前期涨幅偏高的题材筹码开始出现松动,资金逐步从高位板块撤离,流向产业逻辑扎实、订单持续落地的成长赛道,整条下半年的产业布局脉络已经逐步清晰,主要集中在人形机器人产业链与创新药出海两大方向,同时上游各类高端新材料存在阶段性估值修复的机会。

整条人形机器人产业链遵循自上而下的轮动规律,最先走强的永远是整机厂商,也是行情启动阶段情绪最强的方向,但这类标的经过一轮上涨之后普遍位置偏高,后续波动会持续放大,并不适合盲目追涨。机器人真正的核心壁垒集中在零部件环节,谐波减速器、行星滚柱丝杠、六维力传感器,是制约量产进度的核心瓶颈,下游整机扩产会持续倒逼上游零部件放量,也是整条产业链业绩兑现最确定的环节。

除了核心零部件之外,微型传动、无推力伺服电机、3D工业视觉、物理仿真软件,都是机器人规模化落地必不可少的配套环节。而整条产业链轮动的最后一环,永远是高端新材料,玻纤电子布、高端碳纤维、PEEK特种高分子材料,长期被海外厂商垄断,随着国产零部件渗透率不断提升,材料端会在行情中后期走出持续性补涨行情,也是安全性相对更高的细分方向。

另一大主线便是创新药出海赛道,ADC药物与双特异性抗体是当前全球医药产业的核心风口,不断传出海外大额授权合作,产业景气度持续上行。多肽CDMO作为上游卖铲子的环节,会充分受益于全球ADC研发浪潮,业绩稳定性远高于单纯的生物科技企业,综合创新药企依靠海外单品落地打开增长空间,具备中长期配置价值。

整体来看,下半年两大景气赛道的逻辑并没有发生改变,唯一需要警惕的是,部分整机、前沿生物标的短期上涨幅度较大,存在获利兑现的压力。资金会逐步向低位零部件、特种新材料、上游CDMO方向进行轮动。行情中后期往往是上游原材料的主场,避开情绪炒作的高位品种,坚守有国产替代逻辑、能够兑现订单的细分领域,才是下半年性价比更高的布局思路。

免责声明:本文仅为产业逻辑梳理,仅作行业学习交流,不构成任何投资建议。