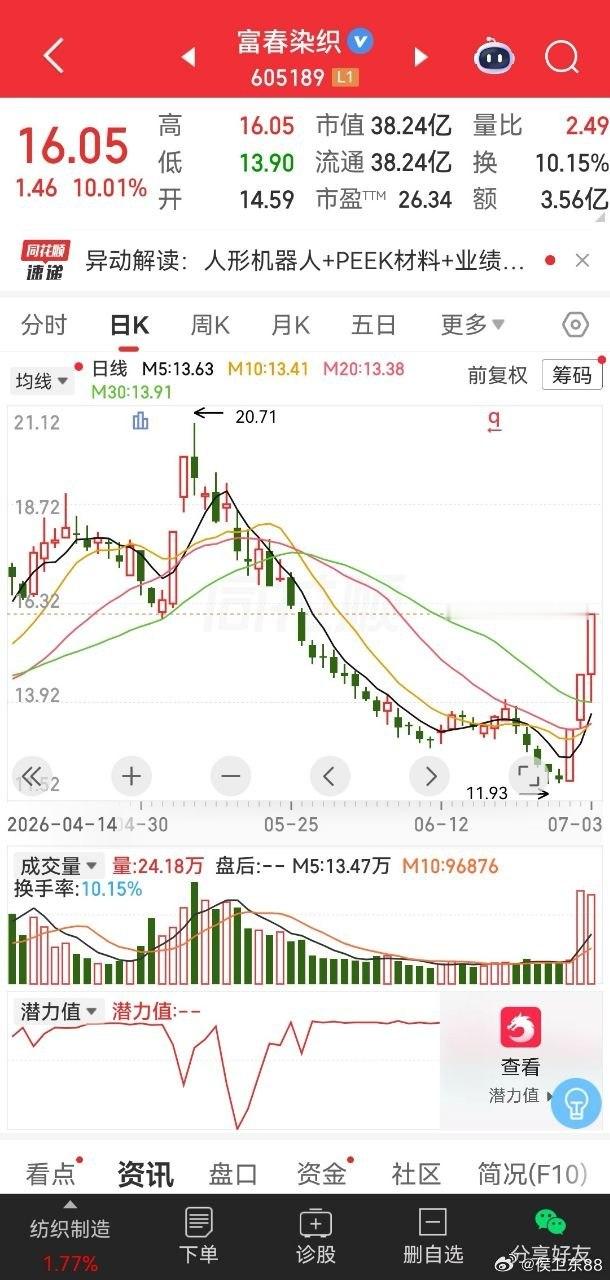

2026一季报同比增幅1415.88%,接近15倍;富春染织半年报还会有预期吗?公司自研机器人专用改性PEEK特种材料,具备轻量化、高耐磨、耐高温优势,可大幅减轻人形机器人关节重量,同时自建完整精密注塑产线,实现材料到零部件一体化量产,国产替代壁垒突出。公司增资入股奇瑞旗下墨甲智创,深度绑定人形机器人整机研发渠道,同时向减速器企业批量供应PEEK精密结构件,在机器人轻量化零部件赛道完成客户与产能双重布局,打开第二增长曲线。一个多月前跟踪标的,财报利好落地并未带动行情,反而走出连续深度回调,近期才借人形机器人赛道催化走强,成为板块领涨标的,前期回调挖出明显黄金坑。结合基本面走势,7月披露的半年报业绩存在较强看点。一、一季报业绩爆发根基,主业支撑半年报基本盘公司2026年一季度归母净利润同比暴涨1415.88%,单季盈利规模基本追平2025全年净利润,业绩拐点彻底确认 。1. 成本优势稳固:提前锁仓万吨级棉花、染料库存,原料储备可覆盖至年底甚至2027年,完美对冲大宗商品涨价风险,保障毛利率水平;2. 定价能力提升:前后两次上调纱线加工费,下游订单需求旺盛,二季度主业经营延续一季度高景气,传统印染业务利润具备延续性,构成半年报业绩基本盘;3. 收益增厚:一季度大额投资收益拉动利润大幅冲高,相关收益逻辑具备延续性,进一步托举整体盈利水平。二、新材料第二曲线,短期尚处爬坡,长期重塑估值1. 商业化阶段:PEEK项目设备完成调试投产,当前处于产能爬坡期,现阶段以送样、小批量样件订单为主,已拿到人形机器人减速器厂商样单,二季度新材料业务收入体量偏小,暂难对半年报整体利润形成大幅贡献 ;2. 长期价值凸显:PEEK属于高毛利特种工程塑料,行业毛利率普遍可达45%-50%,远高于传统纺织业务,国产替代空间广阔,随着后续批量供货落地,将为公司打开全新增长空间,重构估值逻辑;3. 产业协同落地:入股墨甲智创打通整机端渠道,关节轻量化部件完成技术验证,产业链合作稳步推进,赛道预期持续发酵,带动个股行情活跃度提升。三、行情走势复盘一季报业绩公布后,资金并未立刻做多,股价持续震荡回调,走出财报落地利好兑现的深度调整行情。进入7月,人形机器人板块集体掀起涨停热潮,资金回流标的,连续斩获涨停,成为赛道内人气龙头,前期回调也被市场视作估值黄金坑,资金博弈半年报与赛道双重预期。四、半年报预期总结1. 确定性:传统印染主业景气延续,二季度盈利稳健,半年报业绩大概率维持高增长,基本面底线扎实;2. 弹性看点:看点不在于新材料利润放量,而在于PEEK业务批量供货进展、合作客户扩容等商业化落地消息,一旦披露新订单,将带来额外行情催化;3. 风险点:PEEK产能爬坡不及预期、纺织下游需求波动、棉价大幅波动挤压加工利润。风险提示:以上内容仅为公开资讯整理,不构成投资建议。