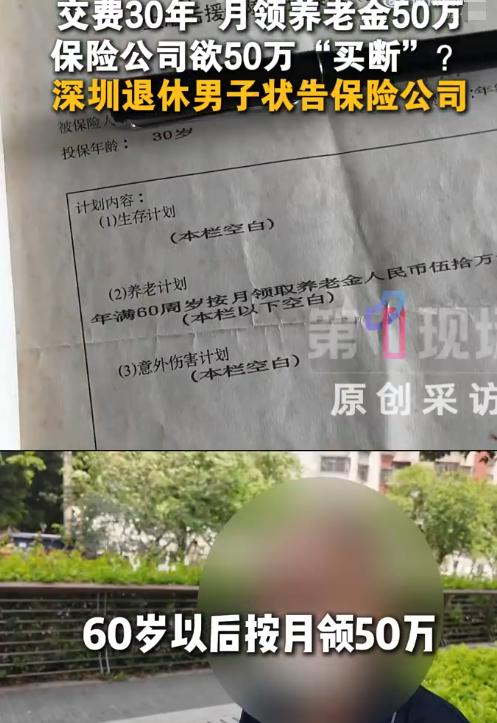

2026年,深圳的陈先生遇到一件事,他1995年花四千多块买了份养老保险,连续交了三十年,到60岁该领钱的时候,保单上白纸黑字写着每月领五十万,结果只领了第一个月,保险公司就把钱停发了。

这事儿搁谁身上都得炸。

4055块,在1995年是什么概念?有媒体算过一笔账,按购买力换算,相当于现在的四万三千块。当年深圳的平均工资一个月也就一千出头,陈先生一口气给自己和太太买了三份保险,一年光保费就要交八千多块。他说那时候手里有点存款,想着未来的收益,咬咬牙坚持交,这一交就是三十年。

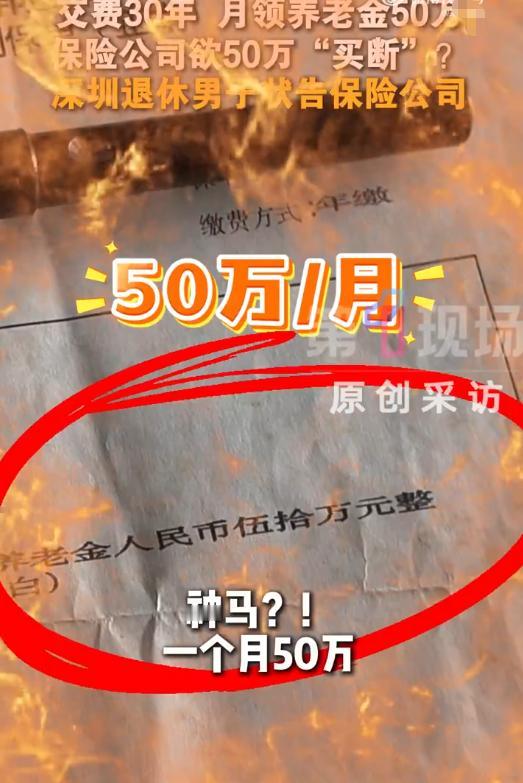

保单上写得清清楚楚:养老计划,年满60周岁按月领取养老金人民币50万元整。当时卖保险的人跟他解释,60岁以后每个月可以领50万。他信了,签了,每年按时打钱,三十年没断过。

然后保险公司跟他说,当年员工手抖,把“一次性领取”录成了“按月领取”。而且当年经手的那个员工,早就找不着了。

陈先生的律师周建辉接了这个案子,说第一反应是“合同是不是假的”。看了原件之后发现,那份泛黄的合同上没有任何模棱两可的话,就是月领五十万,白纸黑字。

律师还补了一刀:就算当年真是录错了,保险公司行使纠正权的期限最长5年,1995年签的合同,到2000年这个权利就已经过期了,现在说搞错了,法律上站不住脚。

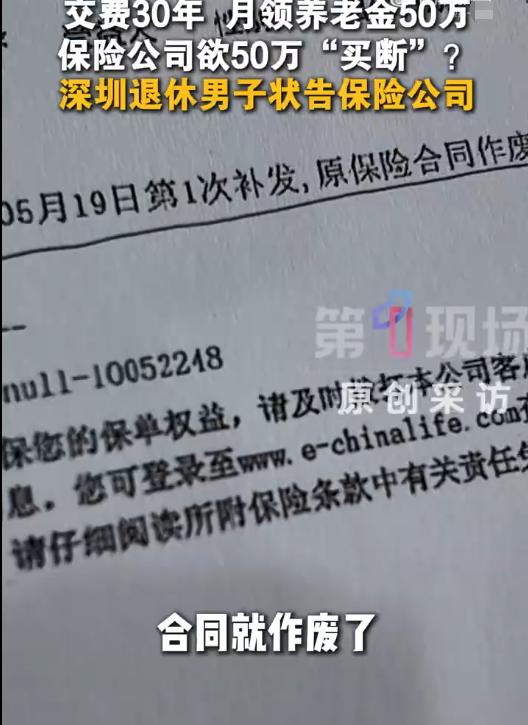

保险公司那边的说法是,直到去年陈先生来处理合同,工作人员才发现问题,然后跟他解释,说他当时认可了作废处理。陈先生不认这个账,说1995年的保单原件还在他手里,根本没作废。

双方各说各话,案子在2026年7月13日开庭审理。其实我觉得,这事儿最让人寒心的不是五十万能不能拿到,而是一个普通人对一份合同守了三十年,结果签合同的那一方转头说“当时写错了”。

网上有人算了笔账,月领五十万,一年就是六百万,三十年交的保费加起来十二万出头,这笔账保险公司当然不想认。但问题是,保单是你出的,钱是你收的,三十年里你每年从人家账户扣钱的时候怎么不说录错了?等人家熬到退休了,该掏钱了,你才说手滑了?

这不是手滑的问题,这是吃相的问题。

类似的案例不是没有。浙江桐乡有283名职工,1995年重新投保后养老金缩水了一半,闹了十年才解决。芜湖有9名退伍老兵,1993年买的义务兵养老保险,因为条款和保险证不一致,兑付卡了壳,最后靠法院司法确认才拿回钱。

这些案子的共同点是:保险公司都拖了很多年,都说是“历史遗留问题”,都等着当事人去闹、去告、去折腾。

陈先生这笔账,法院会判。但即便判他赢了,他也已经七老八十了,大概率是拿不到六百万的。折腾这些年,哪怕最后保险公司赔了他,他的人生里丢掉的这些年头,也补不回来了。

官方信源:

1. 深圳广播电影电视集团《第一现场》栏目报道(2026年7月)——本案核心信息首发媒体

2. 《深圳晚报》:《“退休后每月可领50万元养老金!”交费30年后突然变卦?深圳男子状告保险公司》(2026年7月4日)

评论列表