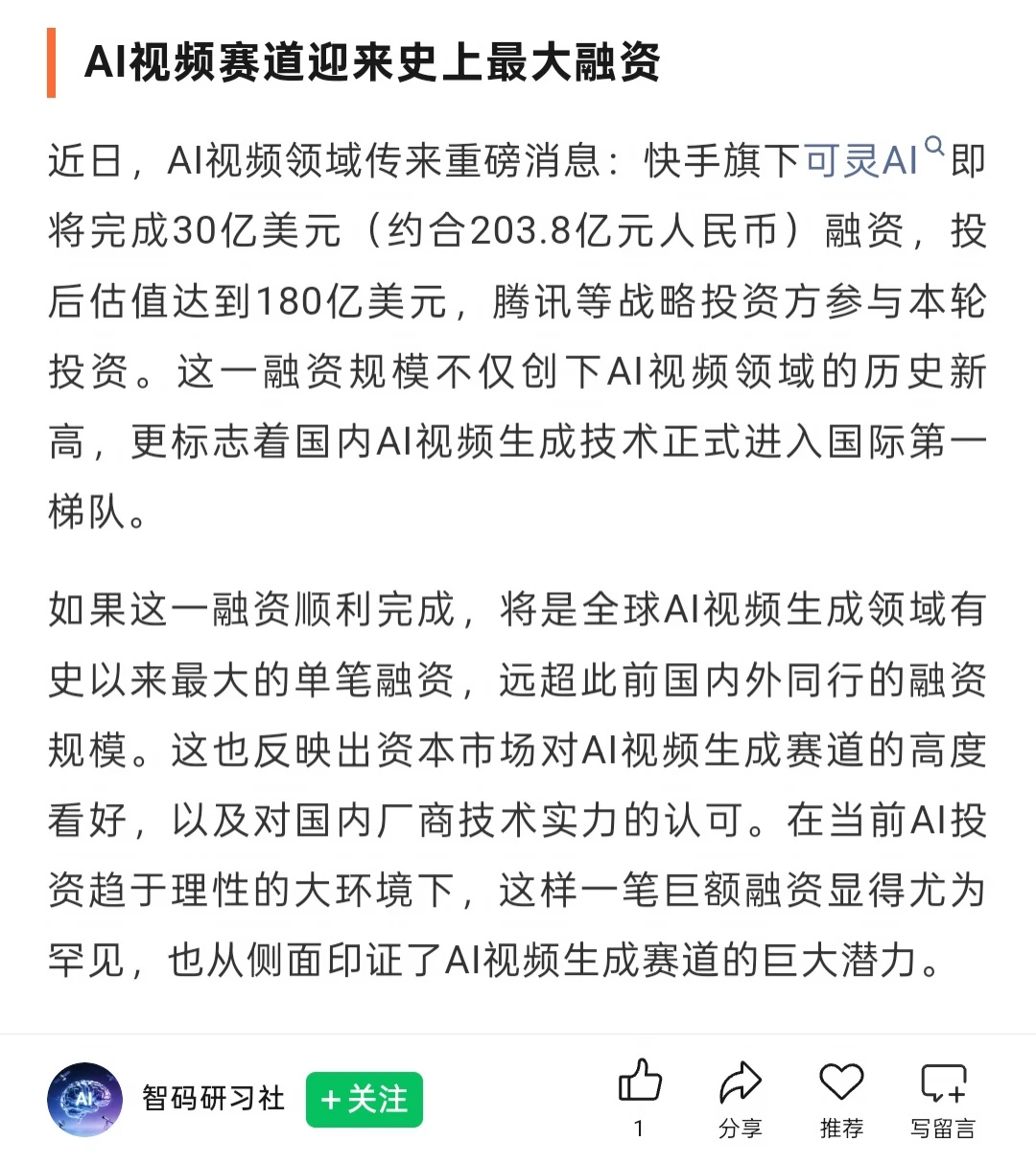

近30亿美元,投后估值传到180亿美元,数字本身已经够大了。但真正值得吃瓜的,不是钱多,而是这桌人坐得太齐了。

腾讯在,阿里云、百度也在;财务机构在,地方基金在,文娱产业方也在。一个快手体系里长出来的视频大模型,最后把大厂、资本、影视内容方都叫到了同一张桌上,这个信号比融资额还刺激。

大厂为什么愿意来?

因为视频大模型已经不是“谁家模型更炫”的阶段了。它后面连着的是广告素材、短剧生产、影视工业、游戏宣发、电商内容、品牌营销,几乎所有内容生意都能被重做一遍。文字大模型更多是提高办公效率,视频大模型直接碰的是内容供给和商业转化。

所以这轮看起来像可灵融资,其实更像各方提前买一张未来视频内容工业的门票。

对文娱公司来说,可灵是降本增效工具;对云厂商来说,它是算力和模型生态入口;对互联网大厂来说,它可能变成下一代内容分发的底层能力。大家各取所需,但都不想缺席。

快手这边也挺微妙。

过去外界看快手,主要还是短视频、直播、电商那套估值框架。可灵在内部时,市场很难单独给它算钱,只能把它当成快手AI投入的一部分。现在独立融资以后,这张牌就被资本明码标价了。

这对快手不只是融资利好,更像一次资产重估。传统业务有自己的利润修复逻辑,可灵又多出一个AI资产的股权价值。此前摩根士丹利也测算过,若按分拆假设看,快手潜在上行空间可能有50%到60%。

所以这瓜的重点不是“可灵融了好多钱”。

真正有意思的是,视频大模型赛道还没打完,可灵已经先拿到了全球最大一张融资门票;快手过去被藏在业务里的AI资产,也终于被资本单独拎出来算账了。

这轮之后,快手的估值故事可能真要换一种看法了。