2026 年,深圳的陈先生遇到一件事,他 1995 年花四千多块买了份养老保险,连续交了三十年,到 60 岁该领钱的时候,保单上白纸黑字写着每月领五十万,结果只领了第一个月,保险公司就把钱停发了。

耗尽半生按时缴清保费,到头来保单承诺被一句录入失误全盘推翻。

时间拉回 1995 年,彼时陈先生拿出四千零五十五元全款投保这份养老保障,放在当年的消费环境里,这笔支出绝非随手就能拿出的小钱。按照物价购买力换算,这笔在三十一年前支出的资金,放到 2026 年的市场环境中,价值大约四万三千元。

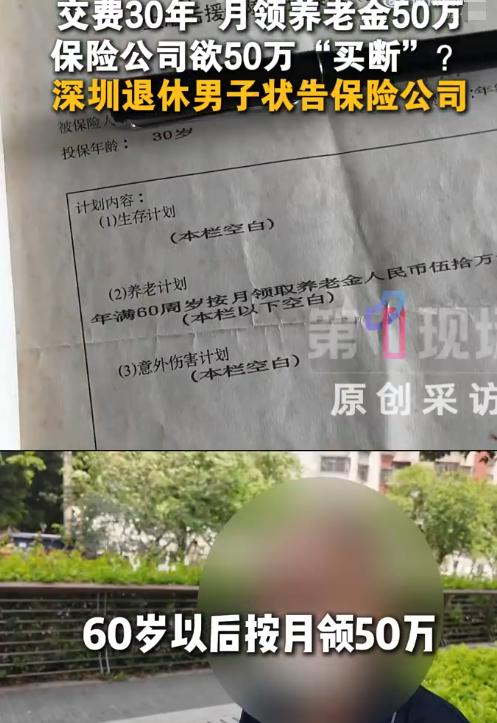

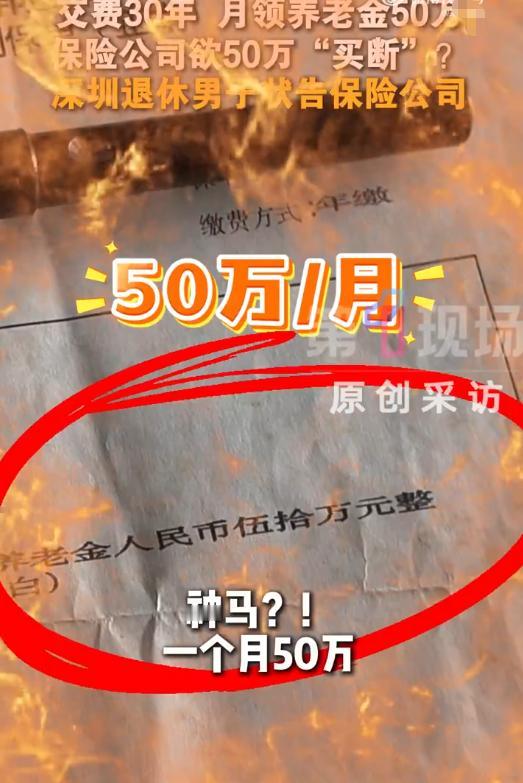

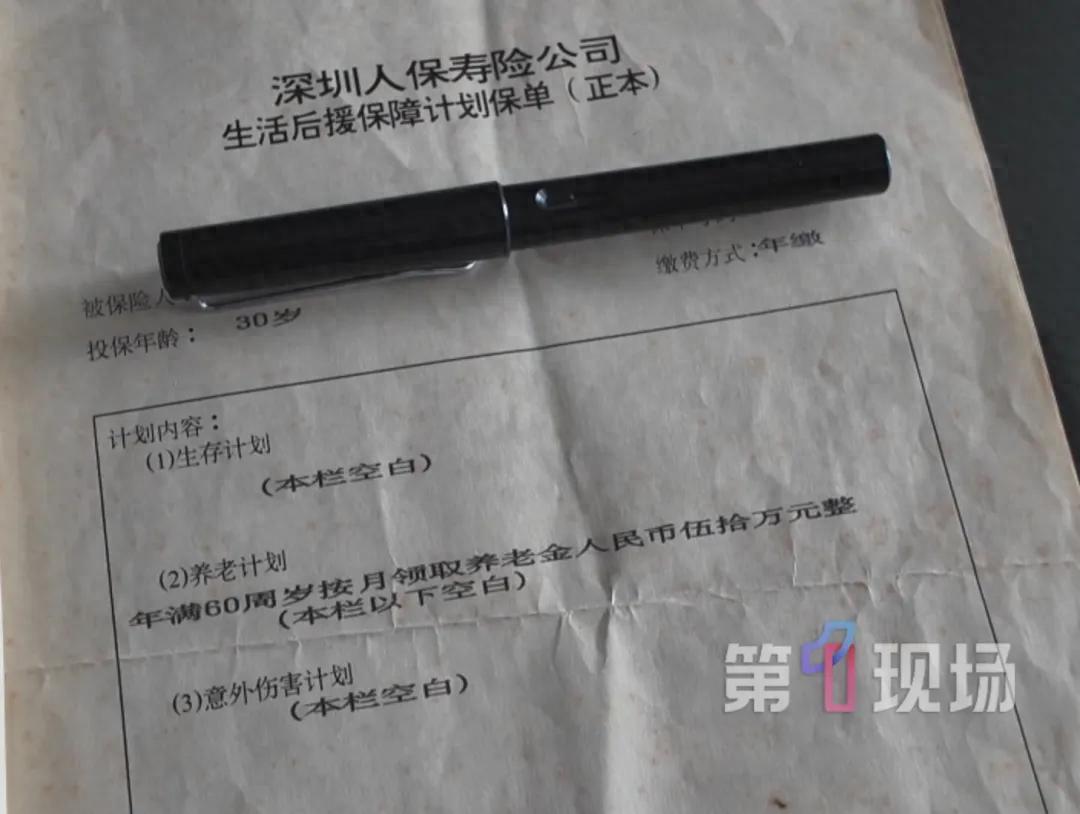

陈先生当年敲定投保前,完整翻阅过保单全部文字内容,领取规则那一行清晰标注年满六十周岁后每月可领取五十万元养老金,正是看到这条明确约定,他才下定决心签下保险合同。

往后整整三十年的缴费周期里,每一笔保费都按时足额缴纳,全程没有出现过断缴、迟缴的情况。

三十年不间断的缴费流程走完,2025 年陈先生刚好达到保单约定的六十周岁领取年龄,他带着完整保单前往保险公司线下网点办理养老金申领手续,初期办理流程顺畅,首月五十万元的养老款项顺利打到他的个人账户。

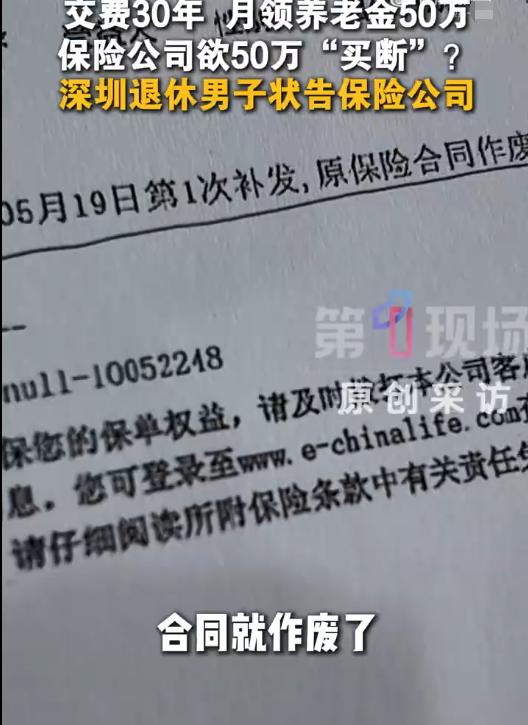

首笔资金到账没过多久,保险公司工作人员主动联系陈先生,正式告知后续所有按月发放的养老金全部停止拨付,不再按照保单文字约定持续履行赔付义务。

保险公司给出唯一解释,三十一年前办理投保手续时,内部工作人员录入保单信息出现疏忽,原本双方协商确定的领取方式为一次性领取保险金,录入环节错打成按月领取五十万元。

陈先生无法认同保险公司单方面推翻书面合同的说辞,随即委托专业律师处理本次纠纷,律师仔细核对完整保单原件后,发现整张单据关于领取方式的文字描述直白清晰,不存在可供机构随意曲解的空间。

律师梳理相关法律条文后,向保险公司提出核心抗辩逻辑。

即便机构坚持保单存在录入错误,想要申请变更或是撤销合同,也有法律划定的固定行使期限,这份保险合同在 1995 年签订,法律规定该类权利最长行使时限为五年,到 2000 年相关纠错权利就已经彻底失效。

而且,这份保单从 1995 年签发交付陈先生保管,三十年间保险公司拥有无数次核对、纠错的机会,每年收取保费的回访、保单年度更新环节,都可以核对单据内容,机构却始终没有提出任何文字差错。

作为专业金融经营主体,保险公司内部配有完整的保单审核、复核流程,录入、打印、盖章、送达保单的整套流程会经过多层校验,出现影响赔付标准的关键信息差错,本身就是机构内部风控环节缺位造成的经营风险,这类经营层面的问题,不能转嫁到按时履约的投保人身上。

协商沟通没有达成统一意见后,陈先生在律师协助下向当地人民法院递交起诉材料,通过司法途径要求保险公司严格依照保单书面约定,恢复每月五十万元养老金的正常发放,完整履行保险合同载明的全部义务。

法院已经确定本次保险合同纠纷的开庭日期为今年 7 月 13 日。

截至目前双方依旧坚持各自的立场,保险公司不肯放弃录入失误的抗辩理由,陈先生一方始终要求执行保单原文,案件最终的责任划分、赔付方案,都要等待庭审结束后法院出具正式判决才能知晓。

事件经过媒体全方位报道后,迅速吸引大量普通民众关注,大家讨论的核心落脚点,集中在保险书面合同具备的法律约束力上,几乎所有参与讨论的群众都难以接受保险公司的处理方式。

绝大多数普通人购买保险时,都会把盖有保险公司公章、双方签字确认的纸质保单当作具备法律效力的最终凭证,大家默认单据上印刷的每一条文字,都是双方共同认可的约定。

时隔三十年仅凭内部员工操作失误,就否定整张保单的效力,会大幅降低大众对保险行业契约公信力的信任。

即便过往部分保险笔误判例中,法院会酌情考量机构的失误情节,但所有生效裁判文书都会统一遵循五年除斥期间的法律规则,只要超出最长行权时限,机构再主张重大误解、单据写错,都不会得到法律层面的支持。

普通人一辈子积攒积蓄购置长期养老险,看重的就是白纸黑字带来的稳定保障,这份保障不能因为金融机构事后的单方说辞轻易作废,法律划定五年权利期限,本质也是在保护每一位按时履约的消费者,不让长久遵守约定的人最后落空。

开庭审理的日期已经临近,没有任何人能提前预判法院最终的判决结果。

机构的内部失误说辞能不能被法庭采信,保单约定的按月赔付能否正常落地,都需要等待庭审现场双方完整举证、法庭梳理全部事实后才能揭晓。

对于保鲜公司给出的理由,你认可吗?不妨在评论区留下你对此事的真实看法。

信息来源:男子买“退休可月领50万”保险,交费30年后保险公司变卦:系员工录错信息

2026-07-04 11:23·领潮新闻