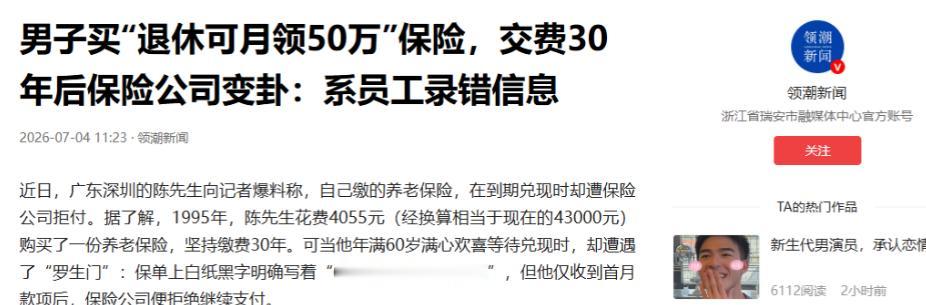

“保险公司玩不起?”7月4日领潮新闻报道,广东深圳,男子1995年掏4055元买养老险,踏踏实实交满三十年,保单明明白白写着 “满六十岁每月能领五十万”。谁知道刚拿到首月款项,保险公司直接改口:当年员工录错了!

第二个月,账户里空空如也。

陈先生把手机银行的余额提醒翻来覆去看了三遍,确认没有到账记录,才拨通了保险公司的客服电话。

电话那头答复得很客气,也很干脆:查一下,稍后回复您。

再联系上时,说法变了。

当年办公设备不完善,全靠人工手写录入信息,是当年经手的员工出了疏忽,把“一次性领取”敲成了“按月领取”,属于操作失误。

那名员工,公司称早已联系不上,去向不明。

这句解释,陈先生等了整整三十年才等到。

时间往回倒三十年。

1995年,陈先生刚过三十岁,深圳这座城市正埋头搞建设,年轻人揣着工资四处寻出路。

他没往别的方向押注,拿出4055元,在当地一家保险公司买了份养老保险,这笔钱在当年不是小数目,换算成现在的购买力,大约四万三千元,够普通家庭大半年的开销。

保单要求连续缴纳三十年。

这三十年里,无论收入紧张还是家里开销大,他都没断过一次缴费,也没动过退保的念头。

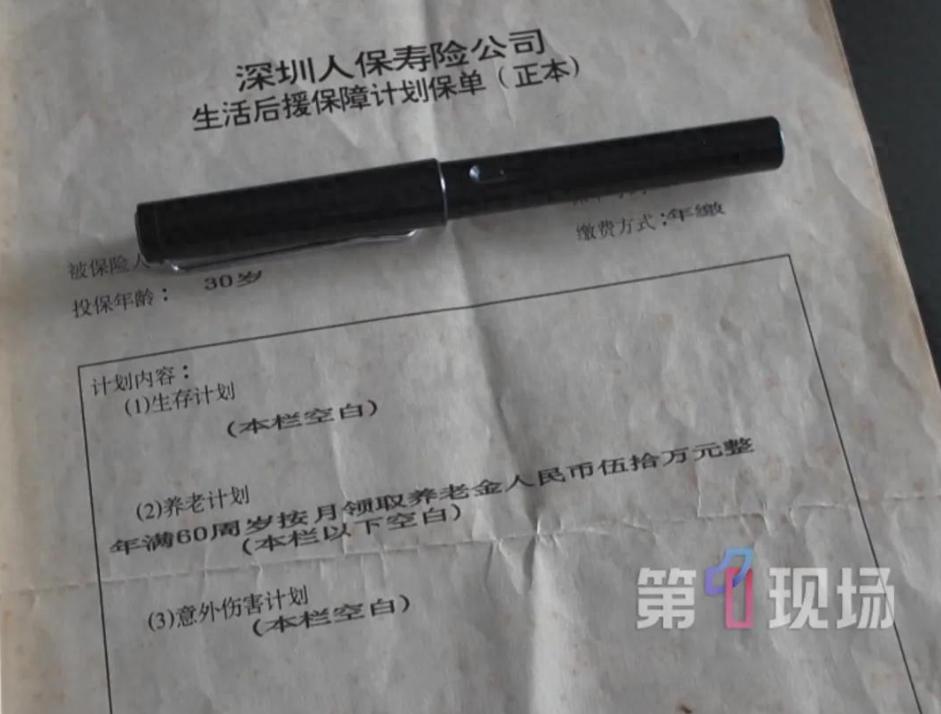

理由很朴素:那张纸上盖着鲜红的公章,印刷体清清楚楚写着,六十岁以后,每个月能领五十万。

他不是没留过心眼。同一时期,妻子也在这家公司买了一份类似的产品,保单上写的是“一次性领取三十万”。

两份合同他曾摆在一起对比过,条款不同,措辞也不同,唯独纸张格式和公章样式是统一的正式印刷件。

陈先生因此认定,自己手里这份,是白纸黑字的承诺,不是随口一说。

去年,他满六十岁,拿着泛黄的保单去柜台申领。第一个月,五十万元准时到账。

悬了三十年的一块石头,那一刻总算落了地。

落地的时间,只有三十天。

第二个月的拒付通知,让这块石头重新悬了起来。

陈先生找了律师,第一件事就是把当年的保单原件、历年的缴费凭证,整整齐齐整理成一叠交过去。

律师翻完材料,给出的意见很直接:这是统一印刷的制式合同,加盖公章,文字没有任何容易引起歧义的表述,公司理应履行。

退一步说,就算真是录入失误,法律上也有明确的时限。

依照相关规定,一方主张合同存在重大误解或错误、要求纠正或撤销的,最长时效是五年。

这份保单1995年生效,纠错的窗口期最迟在2000年就已经关闭。三十年后再拿“员工失误”说事,时效上站不住脚。

律师还补充了一点:从录入、审核到最终盖章,每个环节都在保险公司内部完成,出了差错,风险该由公司自己承担,不该转嫁给按时足额缴费的投保人。

三十年间,陈先生手里那份保单,一直锁在家中的抽屉里,纸角有些泛黄,字迹却还清晰。

每次缴费,他都会核对一遍条款,确认没有变化。这份谨慎,成了他日后维权时手里最硬的底牌——原始纸质保单,加上三十年不间断的缴费凭证,一样都不缺。

协商没有结果,陈先生把保险公司告上了法庭。此事最早经媒体“第一现场”曝光,随后被多家媒体转载,案件定在7月13日,在深圳市宝安区人民法院开庭审理。

消息传开后,围观的人几乎一边倒地站在陈先生这边。

也有人提出疑问:九十年代怎么会出现月领五十万这么高的收益承诺,是不是当年的业务员为了业绩,在推销时留下了不够规范的操作,这一点目前没有定论。

但大家有一个共识:公章一旦盖下去,合同就有了法律效力,不是想改就能改,收钱的时候没意见,该兑付的时候才说是笔误,这个说法立不住脚。

同一家公司、同一时期办下的两份保单,陈先生妻子那份写的是“一次性领取三十万”,陈先生这份写的是“按月领取五十万”。

文章来源:新浪新闻、网易新闻