进入七月,A股市场资金风格发生显著切换。前期涨幅偏高的纯题材筹码出现松动,资金逐步从高位板块撤离,流向产业逻辑扎实、订单持续落地的成长赛道。整条下半年的产业布局脉络已逐渐清晰,主要呈现“两条明线、一条暗线”的共振格局。以下是七月产业主线的核心梳理:

一、 明线一:人形机器人(物理AI落地,7月弹性之王)本轮机器人行情并非单纯的题材炒作,其核心逻辑是AI科技从虚拟算法向实体感知的延伸,即“物理AI”。随着特斯拉Optimus、宇树科技等国内外巨头量产提速,该赛道已正式从概念炒作转入订单兑现的上行周期。

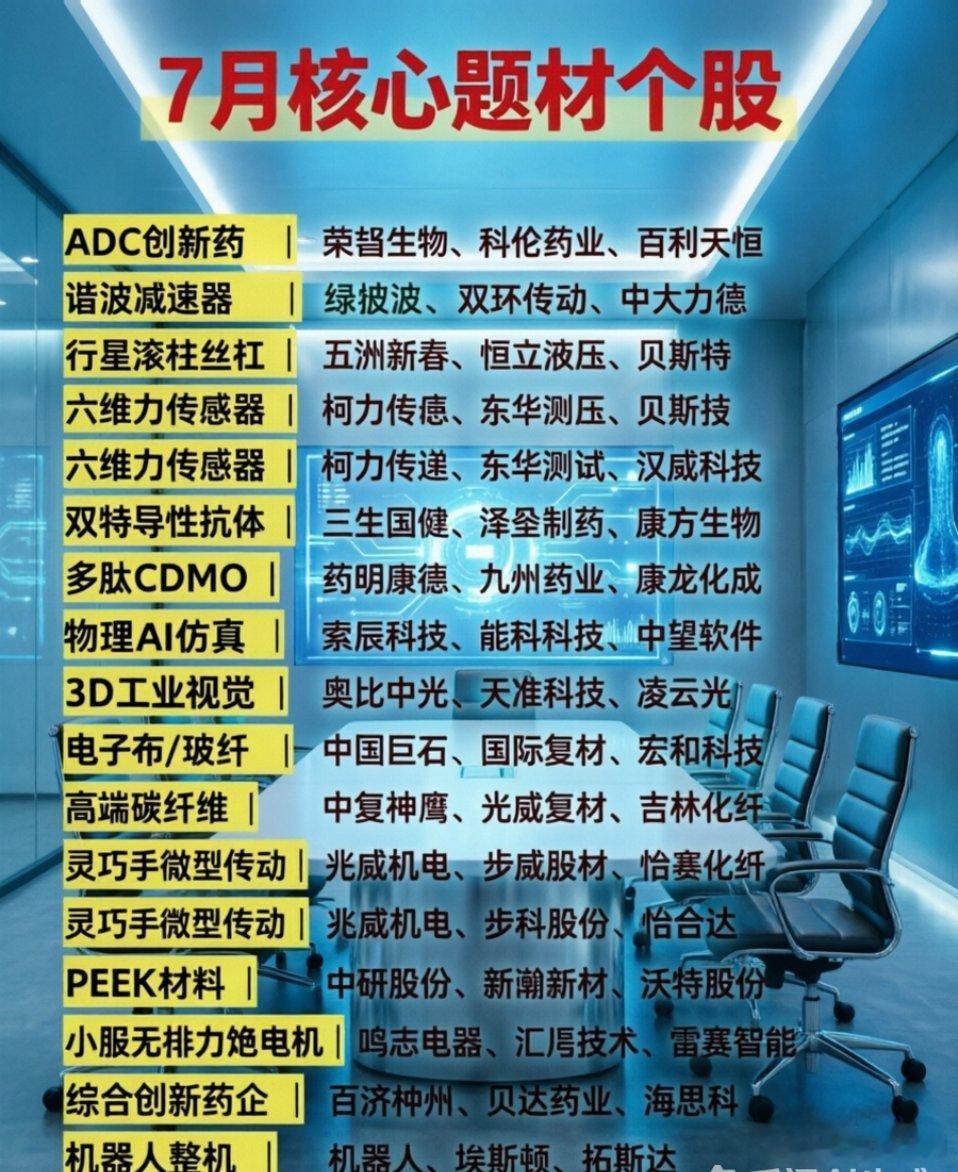

1. 核心壁垒与产业链轮动规律机器人产业链遵循自上而下的轮动规律,业绩兑现最确定的环节集中在上游核心零部件:* 核心零部件(最强主线): 谐波减速器、行星滚柱丝杠、六维力传感器、伺服关节电机是制约量产的核心瓶颈。下游整机扩产倒逼上游放量,具备极高的壁垒和长单支撑。* 整机厂商: 行情启动阶段情绪最强,但经过一轮上涨后普遍位置偏高,后续波动会持续放大。* 配套环节: 微型传动、无推力伺服电机、3D工业视觉、物理仿真软件等是规模化落地必不可少的配套。

2. 上游高端新材料的补涨机会产业链轮动的最后一环是高端新材料,也是安全性相对较高的细分方向。随着国产零部件渗透率提升,材料端迎来需求拐点:* PEEK特种高分子材料: 被称为“工程塑料黄金”,具备高强度、轻量化、耐高温等独有优势。单台人形机器人用量约6.6至6.9公斤,随着国内企业自主掌握聚合合成工艺,国产替代空间广阔。* 其他金属材料: 高性能钕铁硼永磁材料(伺服电机核心刚需)、镁合金(机身结构件)、钼合金及钨铜复合材料等,均迎来全新增量空间。

二、 明线二:创新药出海(估值底部修复,避险防守首选)创新药板块经历了长期超跌,估值处于历史极低位置。当前行业拐点确立,行情由海内外多重政策利好共同催化,适合做避险防守的底仓配置。

1. 核心风口与业绩兑现* ADC药物与双特异性抗体: 当前全球医药产业的核心风口,国产新药海外大额授权合作(BD)不断传出,2026年上半年海外授权交易规模已达2025年全年的70%。* 多肽CDMO: 作为上游“卖铲子”的环节,充分受益于全球ADC研发浪潮,业绩稳定性远高于单纯的生物科技企业。

2. 政策与基本面共振国内集采规则持续放宽,创新药专利保护及“基本医保+商保”双目录落地,大幅缓解药企降价压力;海外审评流程简化,国产新药出海节奏提速。板块正从“估值驱动”向“业绩+全球化兑现驱动”转变。

三、 暗线:半年报业绩高增(全市场通用的安全垫)随着中报预告陆续披露,资金愈发看重业绩确定性。近期披露净利润预增超100%的个股,大多当日强势涨停。这条暗线无行业限制,既能赋能机器人、创新药两大主线内的优质标的,也覆盖化工、有色、制造等其他板块。

总结与实操思路:七月布局应优先筛选同时契合“赛道逻辑”与“中报大幅预增”的双重优势标的。进攻端可聚焦人形机器人核心零部件及上游新材料;防守端可配置估值修复的创新药及CDMO龙头;同时,务必避开无基本面支撑的纯题材个股,以业绩确定性作为投资的安全垫。

(免责声明:本文仅为产业逻辑梳理,仅作行业学习交流,不构成任何投资建议。)